港股的现代牙科(03600)和A股的通策医疗(600763.SH),连接着口腔医疗产业链的上下游,同为各自细分领域的龙头,股价却走出了天壤之别。

通策医疗今年以来屡创新高,近十年上涨44倍,而现代牙科2015年上市即开启四年连跌之旅,直到今年才终于出现转机。今年以来截至11月26日收盘,在持续回购和良好业绩的加持下,现代牙科上涨约20%。

布局全球的义齿器材供应商

据了解,现代牙科是一家全球性的义齿器材供应商,下游客户包括牙医、牙科诊所、医院、经销商等,在西欧、澳洲、中国内地及香港占最大市场份额。其产品组合可大致分为三条产品线:固定义齿器材,例如牙冠及牙桥;活动义齿器材,例如活动基托;及其他器材,例如正畸类器材,运动防护器及防鼾器。

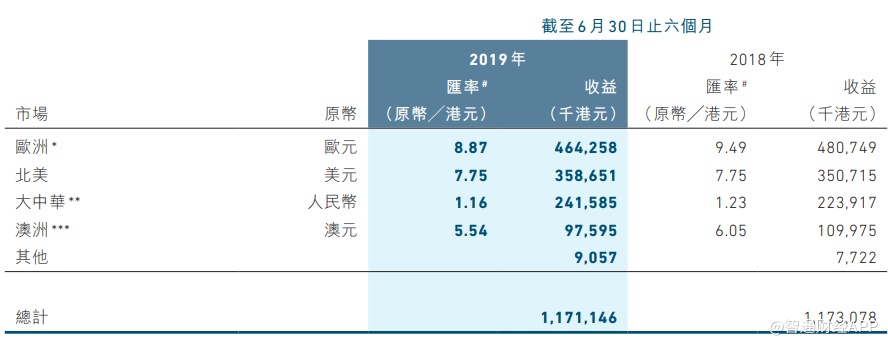

2015年上市前几年,现代牙科收益增加主要得益于策略性收购,而收购对象主要是合作已久的经销商,例如2011年-2015年期间收购的Labocast、Permadental、Elysee、Southern Cross Dental分别是公司在法国、德国、西欧、澳洲等市场的经销商。从这些布局来看,不难理解为何欧洲是现代牙科的第一大市场。

同时,为了提升产能和经销渠道,现代牙科过去还选择性地收购了多个小型的义齿技工厂。目前现代牙科的主要生产基地分布在深圳南山西丽、北京、马达加斯加等地,另外在荷兰、比利时、丹麦、加拿大、美国及澳洲拥有15个技工厂。2015年上市之后,公司便筹划在东莞建厂,计划将深圳的生产设施逐渐搬到东莞。

智通财经APP了解到,东莞第一期生产设施已经在2018年完成,拥有新厂房之后,公司有足够空间大幅扩张产能,进而巩固在大中华市场的地位,同时也有利于缓解深圳劳工成本上升带来的压力。中长期内,现代牙科将中国内地市场视为下一个攻占的主要市场,如果能够成功拓展二三线城市据点,预计将会为业绩增长打开想象空间。

近年来,随着可支配收入的增长、人口老龄化及口腔健康意识增强,牙科美容需求增加,全球义齿行业呈现持续增长的趋势,中国是最有潜力的市场之一。

根据罗兰贝格报告显示,中国义齿市场只有10家公司被认为大型义齿技工厂,平均拥有约1300名雇员,大部分大型义齿技工厂位于深圳,专注于出口业务。按2014年收益及员工人数计,现代牙科器材深圳为最大的公司。经过这几年的发展,现代牙科依然维持领先的市场地位。随着65岁以上的人口数量增加,中国义齿市场急速发展,现代牙科无疑是首要的受益者。

今年上半年,大中华市场是现代牙科收入增长最快的市场,同比增长7.9%,若剔除人民币贬值的影响,收益增长会更加突出。

北美市场是全球最大的义齿市场,也是现代牙科第二大市场,而现代牙科的生产基地位于中国,有人也许会担心中美贸易关系紧张会影响公司的业绩。但据智通财经APP了解,现代牙科由中国生产并供应给美国市场的产品相对仅占小部分,少于美国销售的五分之一,公司在中国之外的其他地方也有工厂,因此进口关税不会对公司造成重大不利影响。今年上半年,现代牙科没有产品被征收关税。

上半年由于引入高端产品、逐渐淘汰低价值产品,及卖给牙医的零售价格同比上升,现代牙科北美市场收入同比增长2.26%至3.59亿港元。

净利率开始回升

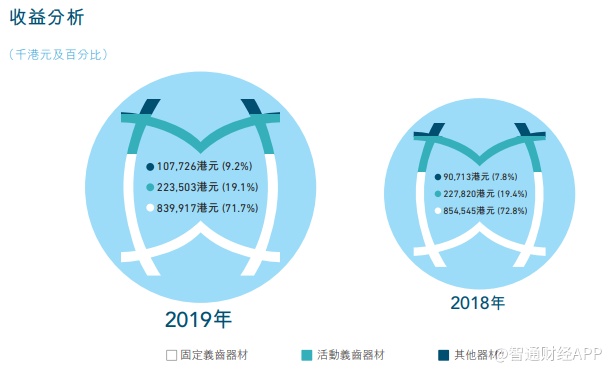

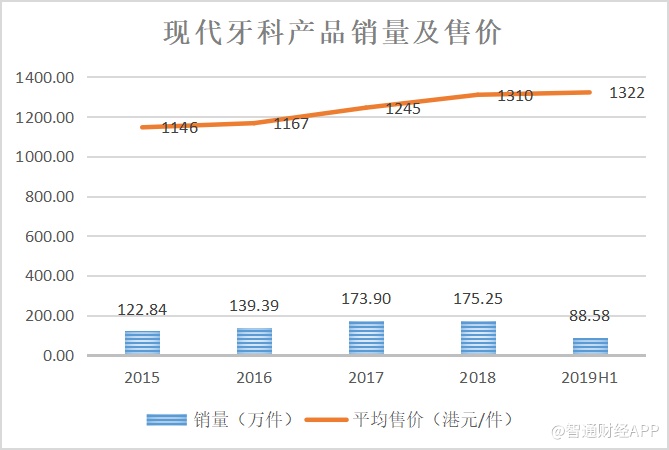

近几年得益于产品销量及价格的上升,现代牙科收入持续增长。其中,固定义齿器材一直以来是公司最大的收入来源,从2019年中报可以看出,固定义齿器材收入占比超过70%,活动义齿器材和其他器材分别占约19%、9%。各类产品收入占比基本保持稳定。

盈利方面,今年上半年,公司整体毛利率为47.8%,同比增加0.4个百分点,主要由于高价值产品销量增加及生产成本控制加强。智通财经APP注意到,口腔连锁龙头通策医疗同期毛利率为45.6%,现代牙科其他财年的毛利率也高于通策医疗。

现代牙科上半年的净利率为7.48%,较去年同期的2.88%明显提升,除了毛利提升之外,融资成本下降以及分占联营公司亏损减少也是净利率提高的原因。

若拉长时间看,现代牙科的净利率曾经到过两位数,2012年利润率为19.3%。但不幸的是,之后净利率持续下降,2015年核心纯利率降至13.9%。据了解,纯利率下降主要由于以下几个原因:收购活动确认的无形资产摊销,以及收购带来的行政开支、销售开支增加;重组及上市产生一次性成本及开支;美国业务亏损;欧元贬值。

上市之后,净利润率继续下滑。数据显示,2016-2018年,经调整EBITDA比率分别为19.6%、15.6%、12%,直到今年上半年才回升至16.4%。

实际上,过去几年,现代牙科的净利润率下降主要由于业务拓展导致三费增加,及货币贬值产生汇兑亏损,并不是因为产品竞争力下降。一旦行政费用和销售费用稳定下来,收入边际提升其实能够带来利润率提升,市场自然会给予较高的预期。正因为这个原因,今年中报公布后,现代牙科的股价经迎来一波上涨。

据智通财经APP了解,现代牙科是港股市场今年回购最频繁的上市公司之一。Wind数据显示,2019年以来截至11月26日,现代牙科共回购131次,回购数量928.5万股,回购金额共约2465.3万港元。相比去年全年共回购71次,回购金额1642万港元,今年的回购力度显然超过去年。

经过四年连跌之后,现代牙科的股价终于初见曙光,背后反映了公司业务版图扩大,产品组合优化,净利润率开始回升。公司今年频繁的回购或许也印证了这些基本面的变化。目前现代牙科动态PE为14.1倍,处于估值中枢下方,现在的价格具有吸引力。