本文来自微信公众号“国泰君安证券研究”,作者:王政之、周天乐。

阿里(09988)回来了。

11月26日,也就是今天,阿里巴巴将重返港交所二次敲钟。

今天之后,阿里将成为首个同时在香港和美国两地上市的内地互联网公司。而港交所也将成为继纽交所之后,聚集中国互联网巨头最多的证券交易所。

2012年从港交所退市,2014年远走纽交所,2019年回归港交所,在国泰君安新股团队看来,阿里的七年回家路背后,就是一部中国资本市场新股发行制度的变迁历史

而阿里的二次上市,也将成为中国资本市场新股发行史上一座新的里程碑。

01阿里坎坷上市路

2014年,因为“意见不合”,阿里巴巴没能在港交所上市,被迫远走美国。

阿里巴巴和港交所牵手失败背后,最主要的原因出在了“同股不同权”这个问题上。

同股不同权,指的是一种特殊的AB型股权结构。

在这种体制的设定下,即便是持有相同股数的股东,拥有A股的人(往往是企业的创始团队),永远比拥有B股的人(外部投资者)更具有重大事件决策权,其主要目的在于,使得公司创始人在公司上市后,仍然能够保留对公司事物足够的控制权。

这种双层股权结构在美国市场上很普遍,但同时也遭到主张优良企业治理的人士责备——大量权力集中在少数人手里,是企业内部治理极其不民主的做法。

由于当时的港交所严格要求“同股同权”,阿里为保公司控制权,无奈之下远走纽交所。

事实上,对于公司控制权这个问题,阿里有其特殊的执着。

早年在和雅虎争夺控制权的过程中,阿里管理层曾面临过大权旁落的出局风险。此后,从2010年7月起,在阿里巴巴集团内部开始实行“湖畔合伙人制度”,而在阿里巴巴提交给香港证监会的材料中就提到了这种创新制度。

虽然马云坚称合伙人制度不同于双重股权结构,但是香港联交所上市规则8.11条中规定,新申请人的股本不得包括股本与权利不对等的股票,除非交易所同意。

香港证监会经讨论拒绝了阿里巴巴的上市申请,给予的理由是这样会损害中小股东的利益,如果为阿里破例上市就会损害法律的严谨性。

因此,2013年10月11日,阿里巴巴集团CEO陆兆禧公开表示,放弃在香港上市。次年3月16日,阿里宣布IPO地址确定为美国。

2014年9月19日,阿里巴巴成功在纽交所上市,发行价为68美元,总共募资218亿美元,完全超额认购后募资250.3亿美元,创下了史上最大的IPO记录。

阿里巴巴上市当天开盘价为92.7美元,较发行价上涨36.32%,以开盘价计算的市值达到约2285亿美元。

阿里在美上市期间,股价最高达到211.7美元,截至11月19日,阿里巴巴股价为185.25美元,较发行价68美元上涨172.4%,总市值达到4952亿美元。

痛失阿里,也成为港交所多年来的一大遗憾。

02 港交所(00388)的改变

错失阿里的遗憾,一度成为港交所制度改革的最大推动力。

2018年,港交所重新修订了《上市规则》,允许拥有不同投票权架构的公司在港交所上市,规则于当年4月30日生效,这也是港交所25年来最大的变革。

首先赶上这波红利的,是内地互联网小巨头小米和美团。

在香港资本市场更为开放的环境下,小米和美团先后以“同股不同权”的方式在香港上市,并于2019年10月28日正式纳入港股通。

2019年6月,已有消息称阿里巴巴将在数周内提交香港上市申请,选择中金公司和瑞信牵头安排香港的股份发行,此次发行可能筹集高达200亿美元资金。

阿里巴巴官方对此的回应为“不予置评”,但业界对于阿里回归港股的呼声却日益高涨。

11月15日,阿里开始接受投资者认购,11月20日定价为每股176港元,完全超额配售的融资规模达1012亿港元。

11月19日,阿里提前10小时结束机构认购,国际认购订单超额倍数为3-4倍。

同时,阿里方面确认,其ADR将继续将在纽交所上市并交易,每一份ADR代表八股普通股,香港上市股份与纽交所上市的ADR将可互相转换。

如这一目标顺利实现,阿里将成为港股历史上仅次于友邦保险的第二大IPO交易。

03 阿里的选择

阿里巴巴在香港二次上市,可以选择发行HDR或发行普通股两种途径。不过由于目前港交所HDR市场基本失去交易功能,最终阿里选择了发行普通股。

从发行模式来看,主要又分为三种类型:同时发行港股普通股和ADR;先发行ADR再发行港股普通股;先发行港股普通股再发行ADR。目前仅有汇丰控股一家是先发行港股普通股再发行ADR,华能国际电力股份、保诚、百济神州-B是先发行ADR再发行港股普通股,其他皆为同时发行。

截止2019年11月20日,以H股+ADR上市的17家公司港股平均市值超过3500亿港币,其中6家公司市值在港股排名前20,从经营指标来看,均表现出较为稳定的经营能力。

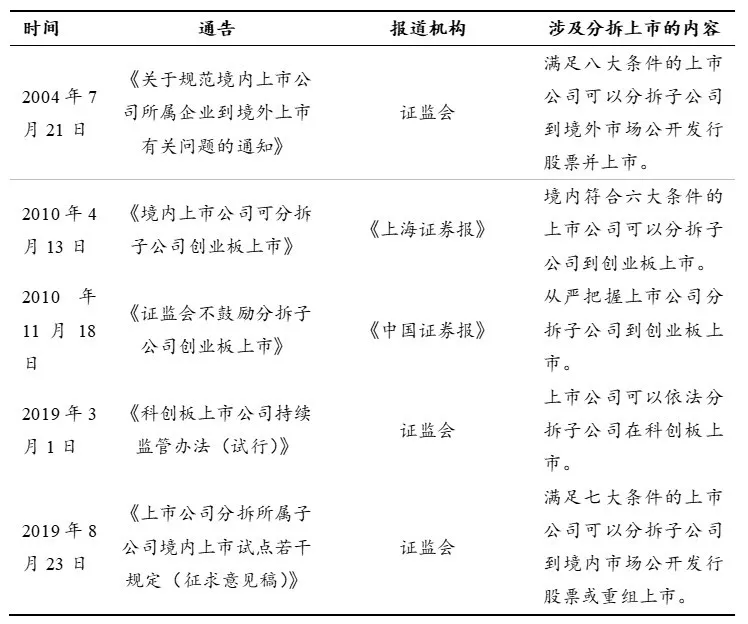

04 科创板捕兽计

在港交所加强对企业包容度的同时,境内市场也不断开放,为企业拓宽融资渠道。

2015年之后,中概股回归国内资本市场的步伐加快,仅当年即有30余家中概股公司计划回归。

一般的回归途径为“私有化+拆除VIE架构+借壳上市”,分众传媒、巨人网络、完美风暴、奇虎360等公司均通过这种方式实现了境内上市,但整体流程较为复杂,监管审核也较为严格。

2019年,上交所科创板启动,为中概股回归提供了另一种可能性——中概股公司既可以选择私有化后在境内上市,也可以分拆旗下的独角兽至科创板上市。

中概股旗下独角兽众多,阿里旗下的蚂蚁金服、阿里云、菜鸟网络等可能分拆上市。

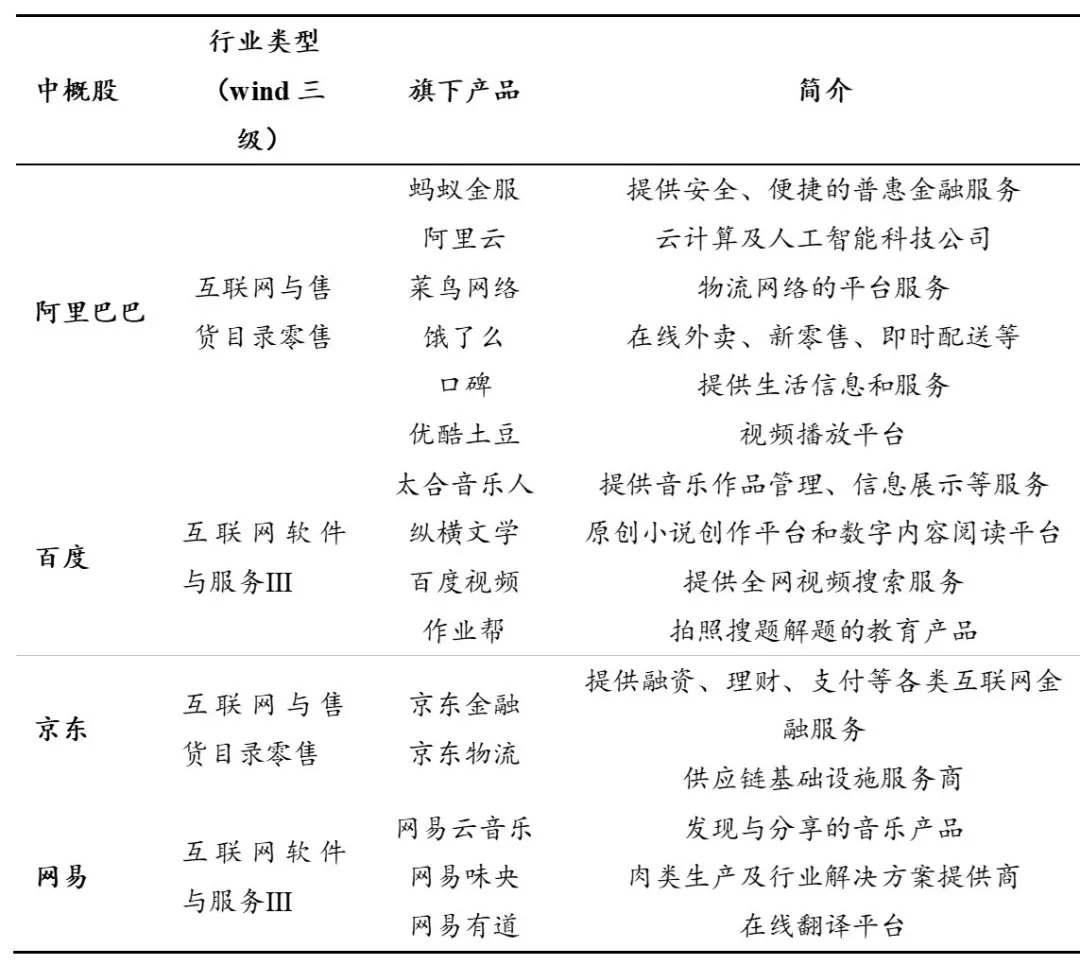

下表中筛选的四家美股中的中概股:阿里、百度(BIDU.US)、京东(JD.US)和网易(NTES.US),它们均是大型互联网企业,符合国家创新企业的要求,且体量庞大(市值超过300亿美元),他们旗下有很多估值大于10亿美元的独角兽,可能实现境内分拆上市。

数据来源:Wind、国泰君安证券研究

此番阿里通过发行股票的形式在港二次上市,而阿里旗下的独角兽:蚂蚁金服、阿里云、菜鸟、饿了么等均符合科创型企业的要求,可能在科创板分拆上市。

阿里2019年财务报告显示,其收入主要包括核心商务(淘宝、天猫、国际业务、菜鸟、饿了么、口碑等)、云计算(阿里云)、数字媒体与娱乐(UC、优酷土豆等)、创新及其他(高德、钉钉等)。

2019全财年核心商务收入占总收入比重的85.8%,其中淘宝、天猫是公司业绩贡献的主力,分拆上市的可能性较低。

菜鸟在全年总收入中占比达到3.9%

本地生活服务(饿了么+口碑)2019年第一季度营收占比为5.6%;

数字媒体及娱乐全年总营收占比为6.4%。

除阿里云之外,菜鸟、饿了么、口碑、优酷土豆尚处于战略发展阶段,目前处于亏损状态,但营业收入不断增长,发展前景广阔。

05“欢迎回家”

从纳斯达克到港交所,再到科创板,不难发现,中国资本市场放宽上市企业的盈利条件已成为趋势,生物医药、互联网等行业也越来越成为政策以及市场关注的重点。

据不完全统计,1996年至2005年间,中国上市公司总市值仅占GDP的31.4%,同期美国上市公司的总市值占比超过GDP的130%。

而伴随着境内资本市场制度的逐渐完善,国内资本市场正在不断试验,如何为中概股公司提供新的回归渠道。

此次阿里返港上市和科创板试点注册制引导下的IPO政策放开和推广,意味着包括沪深交易所和港交所在内的大中华地区资本市场将继续释放政策红利,同时也昭示,未来越来越多的红筹企业和独角兽公司,将通过多种方式回归。

同时,随着国内资本市场进一步开放,随着市场制度的不断完善,我国的资本市场将更具吸引力。

(编辑:张金亮)