前九个月净利润增长超9倍,信利国际(00732)业绩正式出炉后股价不涨反跌。

智通财经APP了解到,主营业务为液晶显示器和消费量电子产品的信利国际,于2019年11月20日晚发布正面盈利预告称,相较2018年9月30日止的前九月1600万港元(单位下同)股东应占利润而言,2019年前九月股东应占利润将大幅增长9.6倍至1.69亿元。其中变动较大项包括分占联营公司亏损大幅减少,以及汇兑亏损导致的其他净损失增加。二级市场方面,公司股价于11月21日以8.91%涨幅高开后有所回落,最终收涨至4.95%,当天1587万股成交量、1716万元成交额,较前一日放大8倍之多。

然而11月22日午间,公司正式发布三季度业绩公告后,当日便收跌1.89%,目前公司股价仍处于下行状态,而究其原因,应是数据披露的细节与市场预期相差较远。

行情来源:智通财经

预期与现实的差距有点大

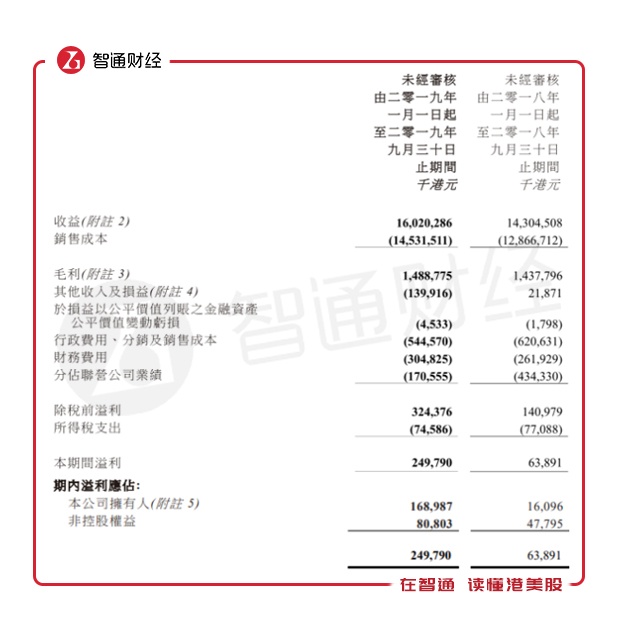

超9倍股东应占利润增长背后,是主业经营的不尽如人意。智通财经APP了解到,信利国际2019年前九月营收规模160.2亿元,同比仅增长12%,毛利更是只有3.5%的同比增长至14.89亿元,毛利率由去年同期的10.1%降至当前的9.3%。虽然费用中的财务成本同比上涨16.4%至3.05亿元,但是占比最大的公司行政费用、分销及销售成本同比下降12.3%至5.45亿元,再加上分占联营公司亏损由去年的4.34亿元,同比大幅下降60.7%至1.71亿元,这才使得税前利润达到3.24亿元,同比增长130.1%,税后净利润2.5亿元,同比增长291%。

而股东应占净利润增长高达9.5倍的主要原因,是因为公司2019年前九月非控股权益利润部分为8080.3万元,占总利润比重为32.3%,而2018年同期非控股权益为4779.5万元,占利润比重高达74.8%,因此2019年前九月股东应占利润部分的1.69亿元,实现了949.9%的同比增长。但是其本质后面附带的是营收规模仅是小幅增长,和毛利率水平的下滑,以及主要依靠合营公司亏损的减少,带来的总利润数据增长并没有那么夸张来说,公司整体业绩体现的细节并没能让市场满意。

而且股东应占利润的暴涨,中期业绩才刚“玩”过一次,而且视觉效果更加震撼。

中期业绩同样上演过落差戏码

盈喜公告宣称中期股东应占利润增长25倍,信利国际股价同样是先涨后跌。智通财经APP了解到,信利国际于8月29日晚间发布盈喜公告称,得益于分占联营公司亏损大幅减少以及行政费用大幅减少,股东应占利润将大幅增长25倍至1.4亿元。受盈喜公告刺激,公司股价于8月30日以8.33%涨幅跳开,随后同样有所回落收涨至5.21%,当天922万股成交量、929万元成交额,较前一日扩大178.5%;不过第二个交易日,信利国际股价以6.93%跌幅低开,并最终收跌至3.96%,造成这一落差的原因,同样是公司在8月30日晚间公司正式公布了中期业绩。

行情来源:智通财经

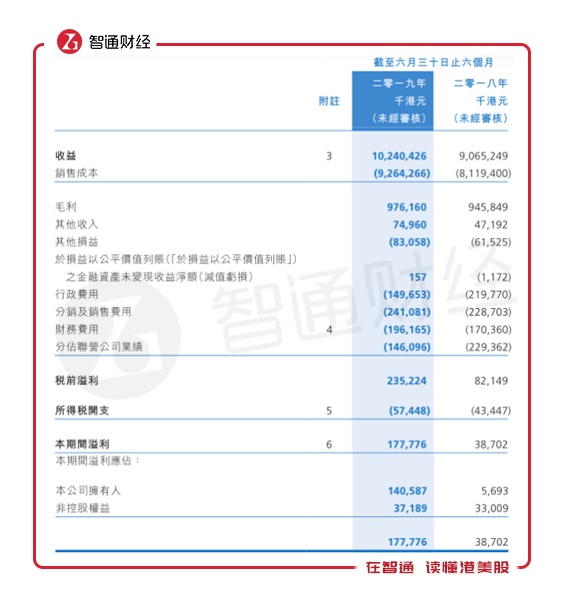

营收小幅增长下的毛利率下滑,以及总净利润增长幅度较25倍相差甚远的熟悉场景再现。智通财经APP了解到,2019年上半年的智能手机业仍处于下行趋势,国内手机市场于本期间之出货量为1.86亿部,较去年同期减少5.1%。此外,期间推出的新款手机数目较去年同期显著减少38%至246款。不过公司凭借智能手机相关产品业务的市占率提升,使得液晶体显示器业务收入较去年同期增加10.3%至67.9亿元;再加上因与智能手机客户加强合作带动触控模块产品销售增长,公司电子消费产品业务营收同比增长17.6%至34.5亿元,共同推动信利国际2019年上半年营收实现13%同比增长至102.4亿元。

不过行业竞争情况的加剧,使得公司录得毛利仅同比增长3.2%至9.76亿元,毛利率由去年同期的10.4%降为9.5%。虽然销售费用、财务费用的5.4%、15.1%同比增幅均高于毛利增长,但是公司严格控制成本下行政费用同比减少31.9%至1.5亿元,再加上分占联营公司亏损同比下滑36.3%至1.46亿元,再加上同比增长超4700万元的政府津贴撑起其他收入58.8%的同比增长,才使得公司税前利润同比增长186.3%至2.35亿元,税后净利润同比增长359.3%至1.78亿元。

即使如此,公司利润增长离盈喜的25倍仍相差甚远,数据显示,2019年上半年1.78亿元净利润中,3718.9万元的非控股权益部分占据了20.9%,而2018年上半年3300.9万元的非控股权益部分占到了85.3%,最终使得股东应占利润部分得以同比增长24.7倍至1.41亿元。

目前看来,两次盈喜的大幅增长利润数据都引发了一波资金的关注,但最终仍是以资金失望离场告终,而且就第三季度数据而言,公司7月、8月营业净额录得29.9%、11.6%的同比高增长,被9月份5%的低同比增速拉低,目前前三季度营收增速不仅从中期的13%进一步下滑至12%,而且毛利率水平也由中期的9.5%下降至9.3%,再加上公司中期严控成本下的行政费用,于三季度中已与销售费用合并,看不出来成本控制的改善情况。整体而言,市场对信利国际的信心短期难以再聚集,公司股价想迎来底部回升态势还需要不少的时间。