本文来自“全球宏观投机”,作者“熊鹏”

全球宏观交易处于困难期

严肃的读者可能首先需要了解全球宏观交易。HFR是全球公认的对冲基金研究机构,基于他们对对冲基金交易策略的分类,我们可以看到宏观基金的定义和特征。

全球宏观交易有几个基本特征。1、自上而下的从全球经济周期、地缘政治变动中寻求资产价格趋势性的变动方向以此获利;2、交易对象包括股票、债券、外汇和商品,不拘泥于各种分析工具和手段,主观和量化,基本面与技术面,自上而下与自下而上并重;3、广泛使用杠杆和多空双向下注。

宏观交易大体可以分成:短线灵活策略、商品策略、外汇策略、主观趋势、量化宏观和多策略等子类别。其实一个宏观基金经常是各种策略并行,灵活性是宏观基金的最大特点,这个分类仅仅是一个路线指引,读者不必过于拘泥。

表 对冲基金策略分类

表 全球对冲基金总体表现

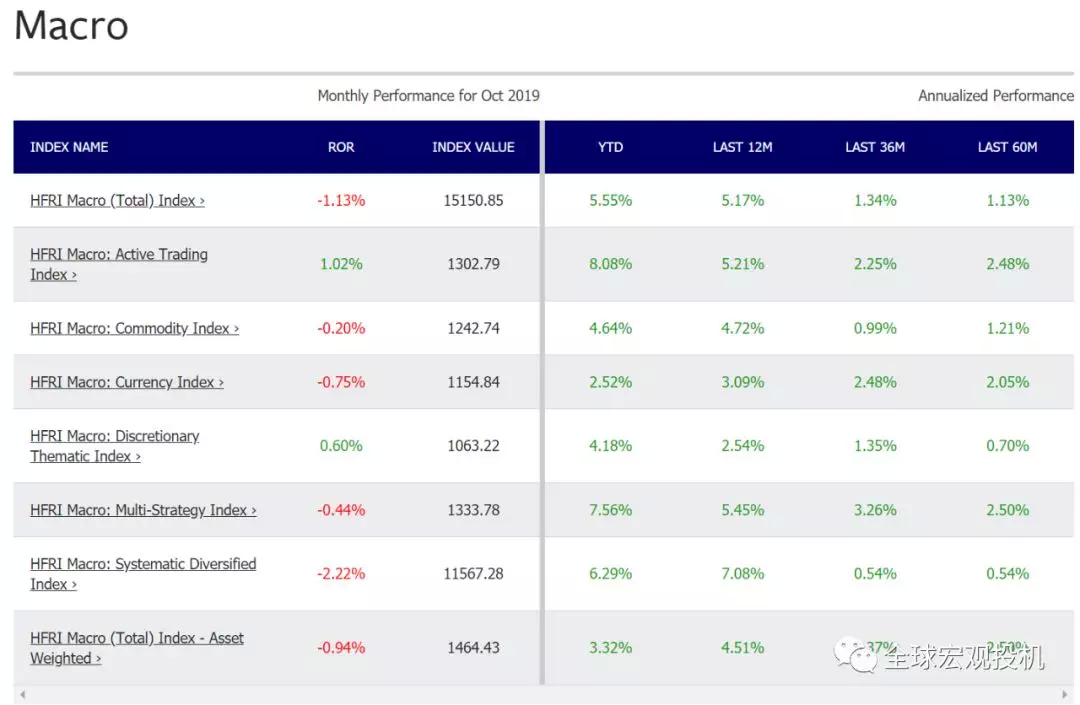

表 宏观对冲基金表现

从今年以来,过去1年、3年和5年看,除了过去1年宏观基金略微胜出外,其余年份均是大幅落后于按照资产加权的对冲基金总体收益。

宏观类别中,表现相对突出的是短线灵活和多策略组合,表现最差的是量化宏观。这给了我们一个分析的线索。

另外,很多人津津乐道的量化宏观收益率几乎垫底。这并不是偶然现象,因为量化宏观往往是建立在历史模式识别基础之上,而现在的全球金融市场是一个不断涌现新模式的地方,各种传统的相关性、相似性都很难持续。

全球宏观衰落了吗?

全球宏观基金一直被认为是全球对冲基金行业皇冠上的明珠,很多传奇交易员都是该风格。随着老一代传奇交易员逐步淡出,商品交易公司培养出来的一代交易员也纷纷谢幕,《金融时报》用了很大篇幅报道贝肯的退休,他也被认为是黄金一代的杰出代表。

图 宏观交易的黄金一代谢幕

撇开这些情绪化的报导,我们应该认真思考一下宏观交易当下的困境及解决之道。

表面上,好的趋势市场越来越少。可能很多初学者不理解,美股那么大的牛市,为什么这些自以为是的宏观交易员不满仓杠杆做多美股呢?这是典型的事后之明。实际上,不仅是宏观基金,专注股票市场的股票对冲基金,过去5年,从总体上也远远落后于标普500指数。难道是这些交易员都突然变傻了吗?

显然不是,因为越是成熟的交易员,越能坚持对市场的独立看法,并不会追随市场热点,进一步,宏观交易员往往都是反向交易者,具备天生的反向交易偏好。美股多头事后看一目了然,但是事前其实里面蕴含了很大变数,所以很多宏观基金都没有大幅押注美股上涨。

但更深层的原因是市场变了,极端的货币政策使得经济周期、交易策略都显著与2008年之前的世界不同,这才是宏观交易变得极其困难的根源。

经济周期不仅困惑着宏观交易员,也困惑着美联储,特别是失业-通胀的关联被彻底破坏之后。按照传统的经济周期理论假说,当失业率处于历史低位,意味着市场资源得到充分利用,那么,实际工资增幅、通胀都会开始上升,从而带动央行收紧货币政策,资产价格调整,经济进入减速期。

现在有很多假说来解释为什么充分就业下面依然没有通胀,从而没有货币政策收紧。这个问题留给我下一篇公众号文章讨论。

货币和信用在全球范围的创造,导致了对收益率的追求,对风险的容忍,对潜在金融危机的延后,这是一个低质量的增长,但是毕竟在增长。很多风险事件,在货币正常化背景下可能会爆发的 ,现在不得不延迟到未来,因为,这些资产毕竟还在运作着,虽然回报率越来越低,比如美国的页岩气行业。

简单总结,流动性泛滥的后果是全球金融资产的相关性大大提高,同时,阻碍了市场调整和出清。

这是其一,其二,央行对市场的干预程度大大加深。

例如,日本央行的QQE政策使得日本10年期国债收益率几乎固定在0上下,而美股股市的些许调整就会成为美联储议息会议的重要内容。这一轮干预经济的主体是央行,而央行在货币和债券市场的能量巨大,使得市场无法发展出趋势,往往是一个巨型震荡市场,这也使得擅长宏观趋势的交易员备受煎熬。

地缘政治不确定性也破坏了很多交易机会。近些年农产品上真正的大机会就是非洲猪瘟引发的全球蛋白质短缺,这给美国猪农带来喜悦,认为是百年一次的机会。但是地缘政治冲突使得这个近乎完美的交易机会泡汤,一方面是猪肉短缺国承受高价,另一方面美国猪农和出口商破产率创下新高。

这一次的贸易冲突远远大于1980年代中期的日美和美德贸易冲突,当时尚且有国际协调,各国尽量在汇率、财政和货币市场配合,这会使得投资老手可以把握先机,例如广场协议之前,索罗斯大量做多马克和日元,而这一次的贸易冲突,带来的几乎只有坏的不确定性。

全球信息泛滥和文本量化交易也助长了市场的短期无规则波动。激烈竞争下,主流媒体跟踪热点的速度越来越快,很多相互矛盾的信息此起彼伏,而文本量化交易策略见风就是雨,瞬间放大市场波动,这些文本经过仔细分析后,行情往往又回落。

科技进步大幅减少了商品波动的幅度。农产品种子的基因改良技术已经使得大量农业减产概率越来越低,而对冰雹、地震、海啸、厄尔尼诺的研究深入,也使得商品出口国有了更多的手段防范异常自然现象。最近数年,全球天气状况可以用风调雨顺来形容。

所以,我们可以简单归纳一下,全球信用扩张是导致当前宏观交易困境的主要原因,这种信用扩张,破坏或者延迟了经济周期自发的传递过程,引发了全球追逐收益率的行为,同时,央行干预市场过深,使得市场越来越难以形成趋势。地缘政治紧张,尤其是发生在全球最大两个经济体之间,也使得全球大部分金融资产都受到冲击,价格无序波动加大。

如何突破当下的困境?

当下的情况显然是过去40年宏观基金未曾预料的场景。那么,宏观交易的出路在哪儿呢?

首先,我们只能尽快适应这个新的范式,我称之为“脆弱的平衡”。目前的状况是就业人数虽然很高,但是兼职比例也是新高,这意味着就业的情况并不如外表那么乐观。这也是耶伦之前一直强调的美国就业数据并不如看起来那么强劲的主要原因。在一个主要由信用支撑的经济复苏中,涓滴效应的确也是存在的,但是这个力度并不会强大到如之前我们熟悉的经济周期,同时,美国和欧日中的涓滴效应是大相径庭的。

我在几年前就观察到一个现象,只要全球风险情绪不显著恶化,风险资产就只会上涨,当时我对这个结论还颇感惊讶,现在看起来,这个结论其实有很深的合理性。

但是困难是,全球风险情绪恶化的速度往往极快,可以一周跌完一年的涨幅,这对交易的要求变得极高,稍有不慎就是满盘皆输。

第二、我们可能要重新思考对冲的含义。在一个多变的市场,对冲会成为一个基本的生存技术。方向性宏观交易往往容易大起大落,症结就是在于对冲技术的好坏。

第三、技术分析重新成为交易员最有力的武器。读者可能已经注意到,过去几年,注重短线和多策略的灵活基金收益相对较高,而技术分析是这些基金最重要的工具手段。

第四、抓住一些稀缺的趋势机会,或者,偶发的市场小型崩溃机会。比如,如果欧洲改变财政政策思路,对于欧元资产,可能就是一个难得的趋势行情机会,类似2014年9月后的大机会,同样,如果中国真的开始大量进口美国猪肉,那么,2020年6月的美国猪肉期货价格是有可能创下历史高点的。

(编辑:彭谢辉)