本文来自微信公众号“志明看金融”。原标题《资产质量优异,深耕县域的零售大行-天风|银行》。

摘要

深耕县域,特色鲜明的零售大行

全国营业网点最多、覆盖面最广的零售大行。截至19年6月底,邮储银行(01658)拥有近4万个营业网点,占我国银行机构网点的六分之一;服务5.89亿个人客户,接近工行服务的个人客户数,并覆盖中国大陆所有城市和99%的县域地区,覆盖面非常广。个人银行业务营收占比稳定在60%以上,1H19达61.30%。

得益于很好的客户基础,3Q19存款达9.17万亿元,大幅超过同等体量的交行;资产规模已经反超交行,3Q19资产规模突破10万亿元。3Q19邮储银行加权平均ROE达11.77%(未年化),居六大行之首。

零售造就负债优势,净息差领跑大行

存款占负债比例高,成本率低。3Q19邮储银行存款占总负债比95.48%,1H19邮储银行的存款付息率为1.53%,优于同业。贷款逐渐成为主要的生息资产,贷款持续较快增长,在资产中的比重上升至3Q19的48.07%。个贷占比过半,增速较快,个贷占比较高使贷款收益率高。

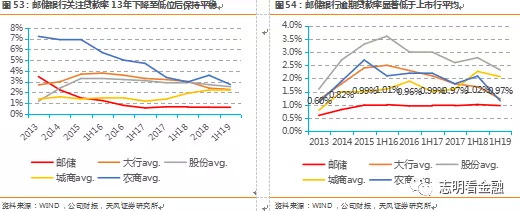

净息差领跑大行。零售优势造就稳定的较低的存款成本,并带来较高的资产收益率,使得净息差较高。自13年以来,净息差持续高于主要大行。1H19邮储银行净息差达2.55%,明显超过工农中建等大行,居大行之首。

资产质量优异,近年业绩靓丽

贷款结构较好,且不良隐忧小。不良率、逾期贷款率保持在1%左右,关注贷款率19Q3仅0.67%。3Q19拨备覆盖率391.1%,大幅领先其他大行,回补利润的能力较强。对公贷款以低风险行业贷款为主,零售贷款中个人按揭占比高,信贷结构较好,不良隐忧小。1H19不良净生成率仅0.07%,远低于大行0.68%的水平,不良生成压力低。

近年营收与净利润保持较快增长,业绩靓丽。3Q19归母净利润542.9亿元,YoY +16.2%;营收2105.6亿元,YoY +7.1%;年化加权ROE达15.69%,同比提升1.09 pct,高于其他大行。

投资建议:资产质量优异,深耕县域的零售大行

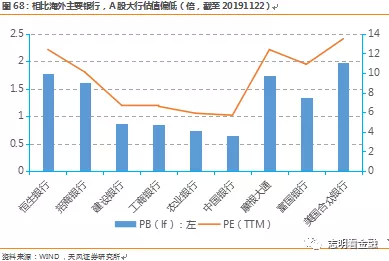

邮储银行作为深耕县域的零售大行,新任董事长为其带来更加市场化的机制,代理网点发展潜力巨大,我们非常看好其未来发展。零售银行ROE较高,3Q19邮储银行年化ROE达15.69%,领跑大行。相较于海外摩根大通(JPM.US)及富国银行(WFC.US)以及国内零售银行王者-招商银行(03968)之较高估值,A股往往给予四大行略微折价。

综合考虑邮储银行资产质量优异且不良隐忧小,深耕县域未来发展空间大等因素,我们认为,邮储银行未来6个月合理估值为1.0倍20年PB-1.1倍20年PB,对应区间[6.59-7.25]元/股。

正文

1.深耕县域,特色鲜明的零售大行

1.1. 以个人业务立行,零售特色鲜明

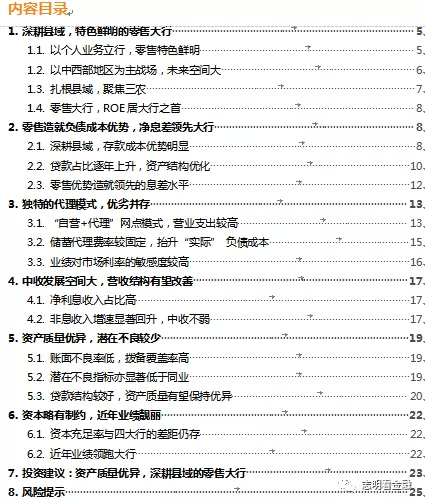

邮储银行拥有广泛而坚实的客户基础。于2007年正式成立的中国邮政储蓄银行(简称“邮储银行”)无疑是国有大行中最年轻的,但其邮政储蓄业务在我国已有近百年的历史,拥有广阔而坚实的客户基础。邮储银行在2015年引入10家境内外战略投资者,并于2016年在港交所主板上市,正式登陆国际资本市场,完成“股改—引战—上市”三步走改革目标。19年10月24日邮储银行成功过会,登陆A股在即,六大行将齐聚A股。

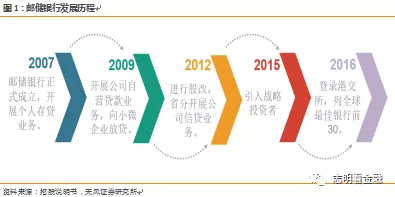

全国营业网点最多、覆盖面最广的大型零售商业银行。截至2019年6月底,邮储银行拥有近4万个营业网点,占我国银行机构网点的六分之一;服务5.89亿个人客户,接近工行服务的个人客户数,并覆盖中国大陆所有城市和99%的县域地区,覆盖面非常广。

个人银行业务是邮储银行的立行之本,更是主要的收入来源。自成立之初便开展个人存贷业务,对公业务起步相对较晚,其个人银行业务营收占比稳定在60%以上,1H19达61.30%。

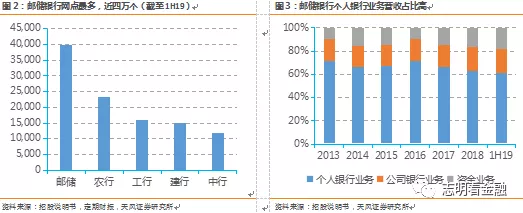

个人银行业务目前以“量”取胜,后续有待向“质”转变。横向比较素有“零售之王”美称的招行,邮储银行的个人银行业务营收占比远高于招行。但自招行2013年以来零售二次转型战略以来,个人业务税前利润占比逐渐反超邮储银行并扩大差距。

1.2. 以中西部地区为主战场,未来空间大

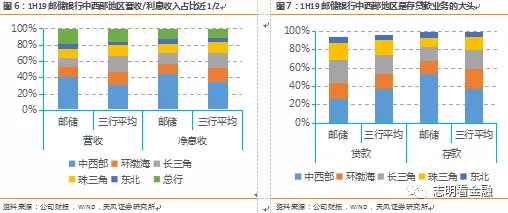

深耕中西部地区,区域布局区分于四大行。据招股说明书,截至1H19,邮储银行位于中西部地区的营业网点占比55.58%,中西部自营网点占比53.94%(工农建同期占比均不到45%),个人账户占比51.04%。截至1H19,中西部地区存款占比53.57%(工农建同期平均仅37.22%);1H19邮储银行中西部地区的净利息收入与营收占比分别为44.28%/40.62%。

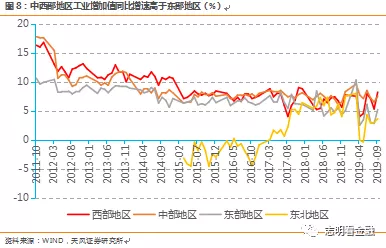

中西部地区工业增加值同比增速较高。1H19年邮储银行来自中西部地区的营收、息收均超过经济发达的环渤海、长三角及珠三角地区之和。在我国产业大迁移的背景下,中西部地区工业发展、居民收入的较大潜力结合邮储银行自身良好的客户基础,前景广阔。近年来,中西部地区工业增加值增速经常高于东部地区。

中西部地区未来发展潜力大,作为深耕中西部地区的大行,前景广阔。

1.3.扎根县域,聚焦三农

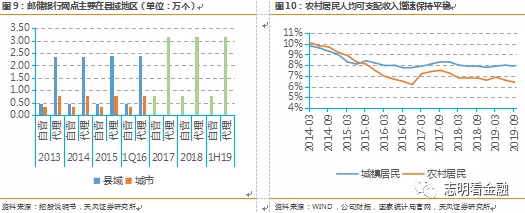

网点主要分布在县域地区,可享城镇化红利。截至1H19,邮储银行县域地区网点占比达69.92%,县域地区个人账户数占比71.03%;网点已覆盖99%的县域地区。2018年我国城镇化率仅59.58%(发达国家达80%),这意味着巨大的城镇化发展潜力。近年来,农村居民人均可支配收入增速也维持在较高水平,同时对传统金融机构依存度更高,邮储银行业务机会较大。

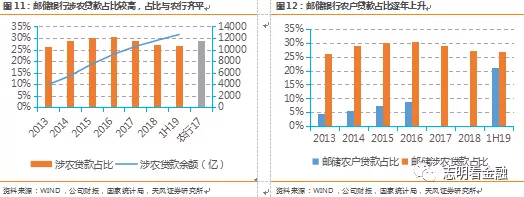

因地制宜发展三农金融,新农合/新农保代收代付可带来客群和流量。涉农贷款2013-2015年YoY +38%,17年末YoY +14.91%,首次突破万亿。1H19涉农贷款占比为26.8%,与同样发力三农业务的农行相当。1H19代收新农保485万笔,合计17.64亿元;代付新农保1.14亿笔,共171.72亿元。后续有望在此基础上展开交叉销售,优化营收结构。

1.4.零售大行,ROE居大行之首

邮储银行源于邮政储金业务,可谓历史悠久。2019年,邮储银行纳入国有大行序列,成为第六家大行,并即将成为AH同时上市的银行之一。

邮储银行作为深耕县域的大行,零售优势明显,负债成本率较低,净息差较高。巨量下沉个人客户基础为邮储银行带来较低成本且稳定的存款,支撑业务发展。得益于很好的客户基础,3Q19存款达9.17万亿元,大幅超过同等体量的交行;资产规模已经反超交行,3Q19资产规模突破10万亿元,贷款4.85万亿。

ROE领先,拨备较充足。3Q19邮储银行加权平均ROE达11.77%(未年化),居六大行之首。此外,3Q19拨贷比达3.22%,居大行较高水平,拨备较充足。

2.零售造就负债成本优势,净息差领先大行

2.1.深耕县域,存款成本优势明显

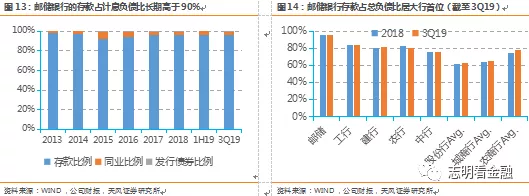

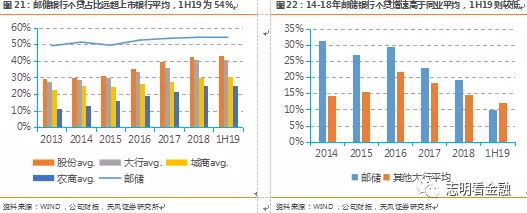

存款是邮储银行的主引擎。这体现为,存款占负债比例高,且显著高于四大行及全部上市行。在同业存单市场发达、债市规模不断扩大时,邮储银行仍较少以同业拆入、发债进行主动负债。截至3Q19,存款占总负债95.48%,这说明邮储银行存款基础优异。

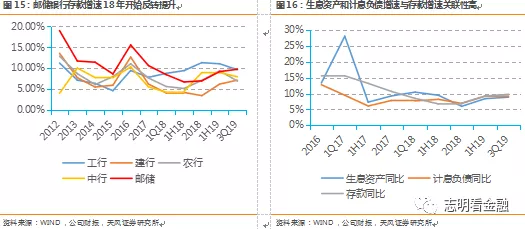

12-16年存款保持高增,虽然17年出现增速下滑,但18年后触底回升。受益于12-16年城镇化进程中的“棚改货币化安置”,邮储银行因扎根县域而存款增速一直高于四大行;但伴随着货币化安置收紧、城镇化使客群向城区转移,存款压力或将上升。不过,2019年受P2P暴雷,资管新规等影响,个人资金回流银行体系,邮储银行作为个人客户基础非常好的银行,显著受益,存款增速回升。

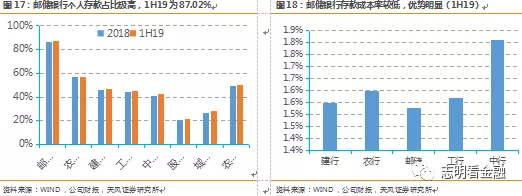

个人存款占比八成以上,存款稳定性高。个人存款是邮储银行存款的最主要来源,占比长期达80%以上,远超A股上市银行平均,存款稳定性高。存款在“价”上保持优势。1H19邮储银行的存款付息率为1.53%,优于同业。我们认为这得益于其客户基础庞大,中西部县域地区居民粘性高,面临的揽储竞争较小。

2.2.贷款占比逐年上升,资产结构优化

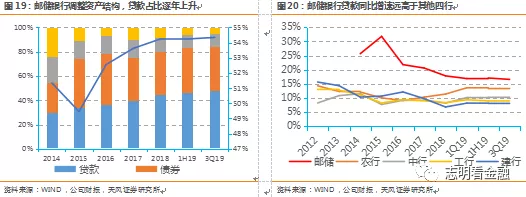

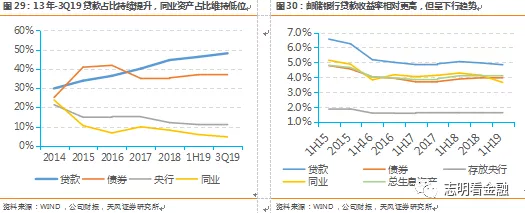

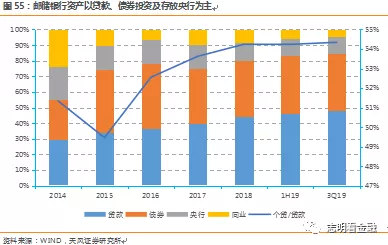

资产结构调整优化,贷款逐渐成为主要的生息资产。邮储银行的贷款业务起步较晚,但“后生可畏”,近年来贷款同比增速稳定在15%以上,并且在资产中的比重逐年上升至3Q19的48.07%,贷款已经成为邮储银行最主要的生息资产。

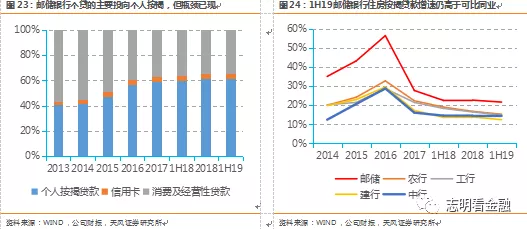

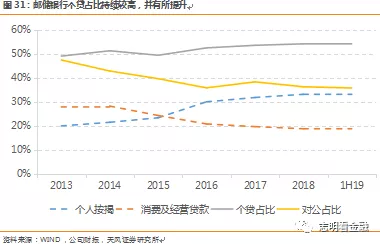

个贷占据半壁江山,增速较快。邮储银行充分利用零售优势,大力发展个人贷款业务,其个贷占比在50%以上,3Q19达到54.35%,同时保持高于同业的贷款增速。但到1H19,邮储银行个贷同比增速降低至9.93%,比五大行均值水平(12.21%)要低。

这得益于邮储银行借力消费转型,大力发展房贷和信用卡。近四年,邮储银行按揭贷款以年化30.14%的速度高速扩张,其占个贷比重亦上升至61.5%。邮储银行个人客户数近6亿,按揭贷款及信用卡仍有广阔的发展空间。但受到房地产景气下行及房地产管控等影响,按揭增速有所下降。

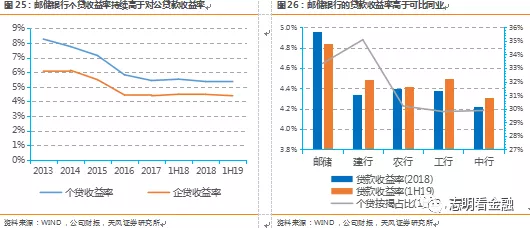

较高的个贷占比较带来较高的贷款收益率。相比企业客户,个人融资渠道较少,银行对个人客户的议价能力更强,因此个贷收益率更高。较高的个贷占比之优势体现于邮储银行高于可比同业的贷款收益率水平。1H19邮储银行贷款收益率达4.84%,明显高于其他大行。

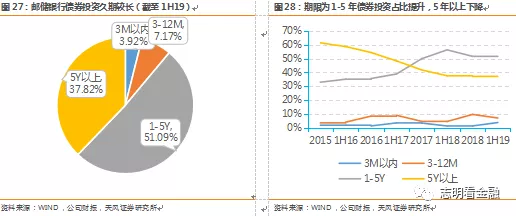

债券投资主要为长债,但有久期缩短的趋势。15年-1H19期间,5年以上债券占比下降了20多个百分点,1-5年占比上升了20多个百分点,久期缩短使债券收益率下行。投资的债券主要为金融债/政府债,信用风险较低。但也正因如此,收益率不会太高。

2.3.零售优势造就领先的息差水平

资产结构改善提升资产收益率。资产端的贷款占比13年-3Q19提升21个百分点。从13年开始,贷款和债券投资占比就呈现增长趋势,相比之下,同业、存放央行占比逐步下降。截至3Q19资产结构为:贷款/债券/存放央行/同业资产占比分别为48.1%/36.5%/10.8%/4.6%。由于贷款收益率显著高于债券和同业资产,资产结构的调整优化(贷款占比提升)支撑生息资产收益率改善。

较高的个贷占比提升贷款收益率。2013年-1H19,个贷在贷款中占比上升了5.1个百分点到54%,对公贷款下降了11.7个百分点到36%。其实总体来看,贷款增长是对公、个贷都兼顾的。个贷中个人按揭占比提升显著。2013年-1H19个人按揭占比上升了13.4个百分点到33.3%,不过,近两年保持稳定。

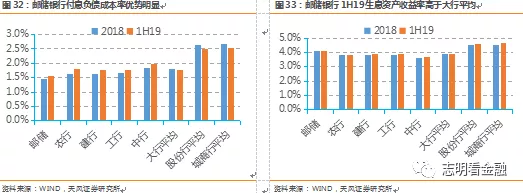

优异的个人客户基础带来了稳定的较低成本的存款,负债以存款为主,零售优势造就了邮储银行低成本负债优势。1H19邮储银行付息负债成本率1.56%,为大行最低水平,并大幅低于行业平均。而资产端,由于资产结构优化及个贷占比上升,收益率好于大行平均;1H19生息资产收益率4.07%,高于四大行。

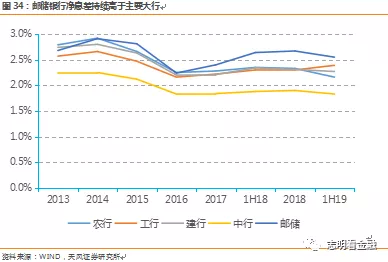

零售优势造就领先的息差水平。零售优势造就稳定的较低的存款成本,并带来较高的资产收益率,使得净息差较高。自2013年以来,邮储银行净息差持续高于主要大行。1H19邮储银行净息差达2.55%,明显超过工农中建等大行,居大行之首。

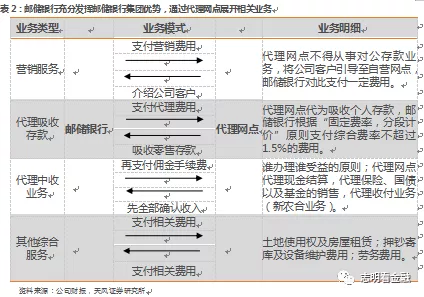

3.独特的代理模式,优劣并存

邮储银行委托邮政集团通过代理网点办理部分银行业务,形成了我国商业银行中唯一的“自营+代理”模式。而这种独特的代理模式,可谓是优劣并存。

一方面,较大的代理费支出使得邮储银行成本收入比居高不下;另外一方面,正是这种代理模式使得邮储银行能够通过邮政集团的网络触达国内绝大部分乡镇,带来了广阔的业务发展空间。而代理费相当于代理网点员工的薪酬支出。随着代理网点业务范围扩大,未来邮储银行中收等有望迎来较快增长。

3.1. 自营+代理”网点模式,营业支出较高

邮储银行委托邮政集团通过代理网点办理部分商业银行业务,形成我国商业银行中唯一的“自营+代理”模式。邮储银行背倚邮政集团,充分发挥其在县域地区完备的网点和良好的客户基础的优势,体现在四大方面:营销服务,代理吸收存款,代理中间业务(结算、理财产品销售等),其他综合服务(房屋、土地使用权、现钞押运等)。

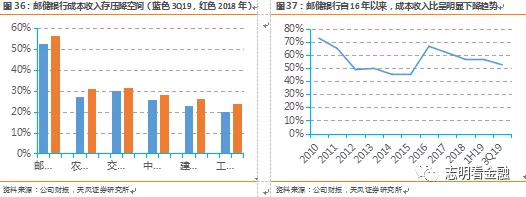

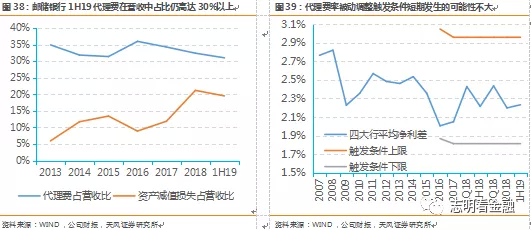

代理费计入营业支出,使邮储银行成本收入比较高。邮储银行3Q19成本收入比为52.37%,相较2018年全年的56.41%,下降4个百分点。尽管有所下降,但与A股上市的34家银行平均的27.34%,五大行平均的25.23%仍有一定差距。这也说明,成本收入比未来仍有较大的下降空间。

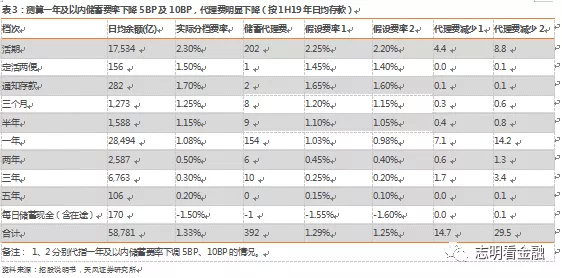

邮储银行向邮政集团(代理网点)支付的储蓄代理费抬升了营业成本,但同时意味着成本下降存在潜力。目前,邮储银行按照固定费率,分档计费,综合费率不高于1.5%的原则支付储蓄代理费,1H19年达378亿元,综合费率1.33%。根据1H19存款数据,如果下调一年期及以内储蓄费率5BP或10BP,我们测算1H19储蓄代理费将分别下降14.7亿元和29.5亿元。

代理费计入营业支出,使邮储银行成本收入比较高。邮储银行3Q19成本收入比为52.37%,相较2018年全年的56.41%,下降4个百分点。尽管有所下降,但与A股上市的34家银行平均的27.34%,五大行平均的25.23%仍有一定差距。这也说明,成本收入比未来仍有较大的下降空间。

3.2.储蓄代理费率较固定,抬升“实际” 负债成本

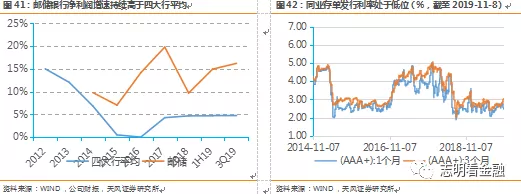

代理费计入营业支出而非利息支出,“实际”息差不如表观那么高。邮储银行为代理网点吸收的存款支付稳定的储蓄代理费,相当于吸收存款的附加成本。根据存款期限的不同,储蓄代理费由0.2%至2.3%不等。若将其计入“利息支出”,则2015-1H19存款成本率将抬高86BP/85BP/88BP/86BP/89BP。1H19年“实际”存款成本率升至2.42%,计息负债成本率升至2.36%,净息差则缩窄至1.74%。不过,需要说明的是,储蓄代理费模式很大程度上减少了员工薪酬等支出。

代理费率短期不会有太大变动。根据招股说明书里披露的“委托代理银行业务框架协议”,代理费可在两种情况下调整:“主动调整”指根据经营需求(比如存款结构变化)对分档费率进行调节,目前费率上限1.5%,调整后可规定新的上限;“被动调整”发生在特定触发条件后,即当期四大行平均净利差相比于过去十年平均净利差的均值,波动大于24%。

3.3.业绩对市场利率的敏感度较高

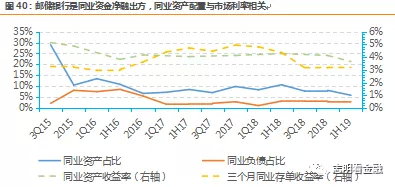

邮储银行是同业净融出方,同业资产占比常年明显高于同业负债占比。1H16-17年市场利率上行/同业业务监管,同业负债占比显著下降,同业资产先降后小幅回升;18年以来,同业负债占比略有上升,同业资产占比下降。特别是18年下半年以来,市场利率降至低位,同业资产占比下降明显。

邮储银行净利润增速对市场利率较敏感。市场利率下降时,其净利润增速和四大行平均增速之差收窄;而当市场利率上行时,差距拉大。

原因三方面:1)邮储银行营收的利息收入占比高,营收的利率周期性显著;2)利率下行环境中,固定代理费使存款成本相对更高;3)邮储银行是同业市场资金净融出者,并随着贷款到期重定价,市场利率下行对资产收益影响较大。

4.中收发展空间大,营收结构有望改善

4.1.净利息收入占比高

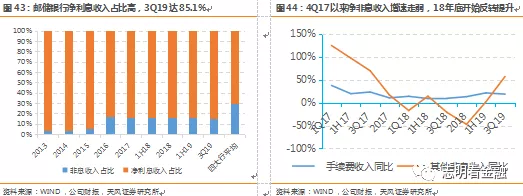

邮储银行对传统存贷款及债券投资业务依赖性较大,非息业务基础较薄弱。3Q19邮储银行净利息收入占比85.1%,而同期大行平均为70.75%。邮储银行成立较晚,中间业务基础较为薄弱,自4Q17以来,受到监管政策的影响也较大,但非息收入增速从18年底开始反转提升。

当前,邮储银行非息收入占比较低,但也意味着未来发展空间大。

4.2.非息收入增速显著回升,中收不弱

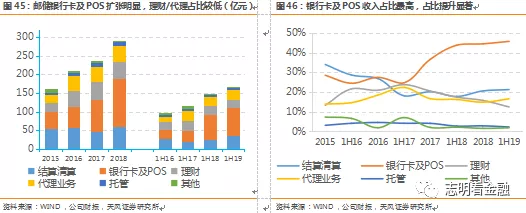

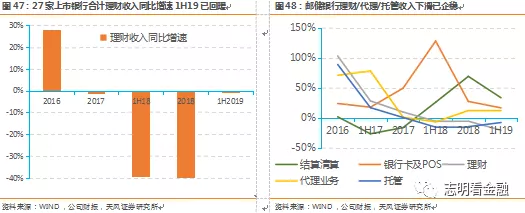

1H19手续费及佣金净收入同比增长21.6%:结算清算收入增速高,理财收入下滑20.2%。主要是理财受到资管新规等影响,但伴随着理财子公司未来开业,预计2020年可以看到增速回暖。银行卡及POS(含信用卡)或成为邮储银行的中收主力。

1H19手续费及佣金净收入增速达21.6%,显著回升。理财背靠广泛的网点和客户基础,1H19非保本理财余额8078亿,实现理财收入21亿元,受资管新规影响较大(但好于A股上市银行)。1H19各项中收增速企稳。

3Q19非利息净收入增速达38.19%,2018年是-26.19%,已大幅回升。邮储银行的净利息收入占比一般是非息收入的7-8倍。因此,理论上,净利息收入增速增速5%对营收的拉动效果与非息收入增速36.5%的效果相当。而3Q19净利息收入增速仅3.09%,非息收入增速38.19%,非息净收入对营收增速的拉动超过利息净收入。

5.资产质量优异,潜在不良较少

5.1.账面不良率低,拨备覆盖率高

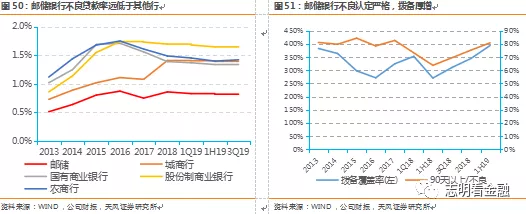

不良率常年保持在1%以下,低于四大行/股份行/城商行/农商行平均水平。在“四万亿”后遗症的2013-2016年,不良率仅上升36BP;2Q18监管要求逾期90天统一进不良,不良率上升27BP。不良率指标稳定性高。3Q19拨备覆盖率391.1%,大幅领先其他大行,回补利润的能力较强。

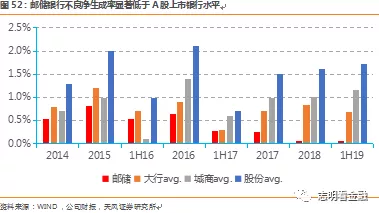

贷款不良净生成率低。1H19邮储银行不良净生成率仅0.07%,远低于大行0.68%的水平,不良生成压力低。此外,邮储银行不良贷款净生成率持续明显低于行业平均,资产质量优势明显。

5.2.潜在不良指标亦显著低于同业

注贷款率从2013年开始持续下降,逾期贷款率稳定在1%左右的水平。1H19邮储银行关注贷款率仅0.67%,逾期贷款率仅0.97%。逾期贷款率指标相对客观,邮储银行逾期贷款率较低且保持稳定的低位,说明其潜在不良包袱较轻,资产质量隐忧小。较好的资产质量使得拨备消耗速度较慢,使利润更少受到侵蚀,甚至可以回补利润。

5.3.贷款结构较好,资产质量有望保持优异

邮储银行资产以贷款、债券投资、存放央行为主。债券投资大多是金融机构债和政府、公共机构及准政府债,而贷款中,对公贷款以低风险的基建相关贷款为主,个贷以住房按揭为主,不良隐忧很小。

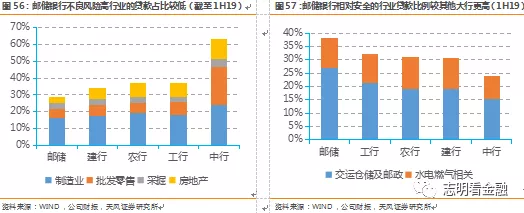

不良高发行业贷款占比较低,不良担忧小。截至1H19,邮储银行企业贷款中制造业、批发零售业、采掘业和房地产业的贷款占比不及30%,为大行中最低;交运仓储和邮政、水电燃气生产和供应等低风险行业的贷款比重为38.3%,在大行中相对较高。这样的对公贷款结构使得其不良风险较低。

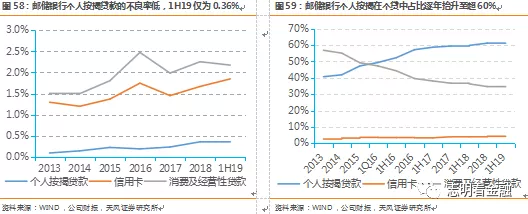

个人以住房按揭为主,不良率保持低位。个人按揭贷款收益稳定、风险较低,即使经济下行,所受到的波及也弱于对公贷款,属于性价比较高的优质资产。多年以来,邮储银行个人按揭贷款的不良率稳定在0.4%以下,且其在个贷中占比逐年抬升,截至1H19高达61.5%,成为资产质量的稳定器。

债券投资以金融机构债和政府、公共机构及准政府债为主要投资方向,信用风险低。截至1H19,邮储银行持有的金融机构债占债券投资比例为61.3%,政府、公共机构及准政府债券占比为33.8%;而公司债占比仅为4.9%。据2017年年报数据,中建农持有的公司债占比分别为7.04%、5.1%和5.5%。

6. 资本略有制约,近年业绩靓丽

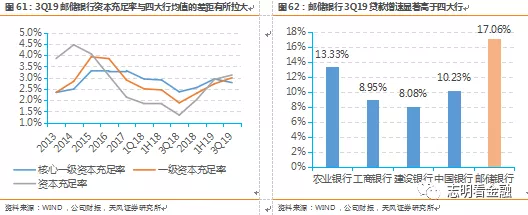

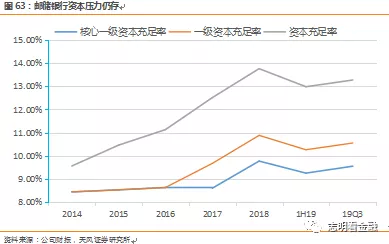

6.1.资本充足率与四大行的差距仍存

邮储银行资本充足率与四大行均值的差距在15-18Q3间有所缩小,但18Q4以来又进一步拉大。19Q3邮储银行的资本充足率、一级资本充足率分别为13.27%、10.55%,较四大行的均值分别低3.12 pct、3.0 pct,差距拉大;核心一级资本充足率略有上升,但较四大行均值仍低2.78 pct。

由于历史原因,邮储银行存贷比一直偏低,但近年来贷款较快增长,使得资产端贷款占比明显提升。贷款的高增长需要资本来支撑,19Q3核心一级资本充足率仅9.55%,存在资本补充需要。

6.2.近年业绩领跑大行

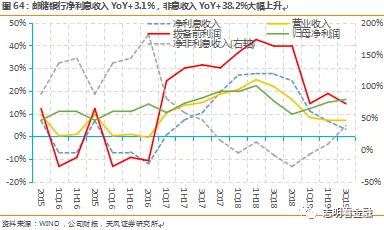

3Q19业绩亮眼,ROE同比大幅提升。3Q19归母净利润542.9亿元,YoY +16.2%;营收2105.6亿元,YoY +7.1%;年化ROE达15.69%,同比提升1.09 pct,高于其他大行。

从盈利归因分析,生息资产规模扩张贡献大。3Q19业绩增长来源于规模增长(+7.45 pct)、成本(+7.19 pct)、非息收入(+4.06 pct)、拨备(+2.42 pct);息差(-4.36 pct)和税收(-0.45 pct)造成拖累。3Q19净息差为2.52%,环比下降3BP,比18年全年低15BP,主要是存款定期化和贷款利率下行带动生息资产收益率环比下降所致,但邮储银行息差仍明显领先四大行。

7. 投资建议:资产质量优异,深耕县域的零售大行

专业化的高管层与大行客户基础相结合,未来发展值得市场期待。

大海航行靠舵手,邮储银行新任董事长张金良银行业从业经历丰富,并曾在光大银行担任高管数年。新任管理层有望为邮储银行这艘大船带来更加市场化的机制,将大行的客户基础与股份行的机制结合,其未来发展值得市场高度期待。

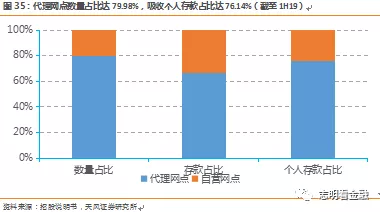

代理网点潜力大,成本收入比仍有下降空间

依托邮政集团3.2万多个代理网点,邮储银行实现对绝大多数乡镇的覆盖,触达近6亿个人客户,深耕县域,客户下沉之标杆。不过,代理网点以传统储蓄存款为主,业务单一。随着代理网点人员水平的提升,监管或将逐步放开代理网点业务范围,业务潜力巨大。我们认为,代理网点未来在个贷、代销等方面有巨大的发展空间。

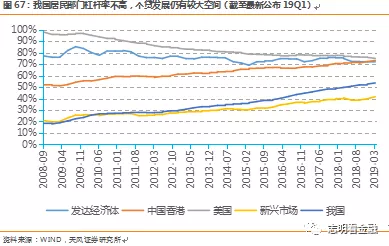

当前我国居民部门杠杆率仍不高,未来邮储银行个贷业务大有可为。据社科院数据,我国居民杠杆率明显低于美国、香港、发达经济体,随着居民收入升高和消费习惯变迁,邮储银行个贷业务仍有巨大发展空间。

由于代理费之存在,邮储银行资产规模不及四大行的一半,管理费用却接近,2018年人均创利与四大行有较大差距。我们预计,未来随着代理网点潜力不断被挖掘,营收的增长将带来成本收入比之下降。

资产质量优异,且不良隐忧小

不良率常年保持在1%以下, 逾期贷款率稳定在1%左右的水平,关注贷款率19Q3降至0.67%。资产质量指标保持优异。此外,资产以贷款及债券投资为主,贷款以低风险行业贷款及住房按揭为主,债券投资以低风险的利率债为主,资产不良隐忧很小。

贷款(对公):不良高发行业占比较低。截至1H19,企业贷款中制造业+批发零售业+采掘业+房地产业占比不及30%,比四大行都低;交运仓储和邮政、水电燃气生产和供应等低风险行业的贷款比重则接近40%。贷款(零售):个贷占贷款的54%,按揭占贷款比例达33%。即使经济下行,按揭所受到的波及远低于对公贷款,是性价比较高的优质资产。多年来,邮储银行个人按揭贷款不良率稳定在0.3%以下,且其在个贷中占比逐年抬升,截至1H19高达61%,成为资产质量的稳定器。债券投资风险低,金融债+政府债占比达79.7%(1H19)。

基于资产规模稳健扩张、资产质量保持优异及代理网点潜力逐步发挥等合理假设,我们预测邮储银行2019/2020年净利润增速达16.1%/9.0%,保持较快增速。

邮储银行作为深耕县域的零售大行,新任董事长为其带来更加市场化的机制,代理网点发展潜力巨大,我们非常看好其未来发展。零售银行ROE较高,3Q19邮储银行年化ROE达15.69%,领先大行平均。相较于海外摩根大通及富国银行以及国内零售银行王者-招商银行之较高估值,A股往往给予四大行略微折价。综合考虑邮储银行资产质量优异且不良隐忧小,深耕县域未来发展空间大等因素,我们认为,邮储银行未来6个月合理估值为1.0倍20年PB-1.1倍20年PB,对应区间[6.59-7.25]元/股。

考虑到邮储银行IPO发行价仅5.50元/股,其IPO打新存在一定价值。

8.风险提示

LPR和存款压力压制息差;资产质量恶化;代理网点操作风险等。

(编辑:张金亮)