上市刚满一周,中国飞鹤(06186)收到了一份特别的“贺礼”——11月21日晚,独立会计研究机构GMT Research发布针对飞鹤的沽空报告。

报告对飞鹤的盈利和现金流的真实性、IPO筹集资金的真正用途提出质疑,指出虽然公司收入增长强劲,盈利能力位居前列,且手握大量现金,但在过去5年中从未支付过任何股息,这是类似欺诈的特征。

相比通常长达几十页,图文并茂、有理有据的沽空报告,GMT此次的沽空报告仅14页,里面只有怀疑的观点,而缺乏实质证据,未免显得过于粗略。

面对GMT的指控,飞鹤没有选择硬扛,22日盘前公司宣布暂时停牌,并回应称“强烈否认该报告中的指控,公司正在准备相关材料予以回应。”

午后,飞鹤董事长冷友斌通过官方网站发表内部信,言辞激烈地指出,“GMT Research对飞鹤的指控毫无根据、恶意中伤,不仅严重误导投资者,伤害了飞鹤品牌,更伤害了中国乳业。”

有意思的是,市场大多数人认为GMT的沽空报告“不专业”,但同时,对飞鹤似乎也不那么看好,公司上市以来的股价走势说明了这一点。

11月13日,飞鹤正式在港交所挂牌上市,发行价为7.5港元,共发售8.93亿股,市值超过660亿港元,为港交所历史上首发市值最大的乳品企业。然而,飞鹤上市当天即破发,之后一路震荡下行,停牌之前,公司已累计跌去16.27%,报6.28港元,市值暂时定格在561亿港元。

第一国产奶粉品牌

飞鹤是国内最早的婴幼儿配方奶粉公司之一,成立于齐齐哈尔,前身是隶属于黑龙江农垦总局的赵光农场乳品厂,后来冷友斌负债买下濒临倒闭的飞鹤,并将其发展成为中国首个突破百亿的奶粉品牌。原生态集团一直以来是飞鹤主要的鲜奶供应商。

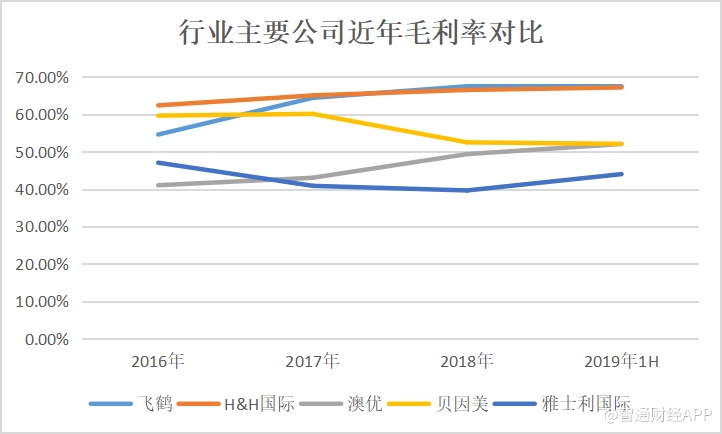

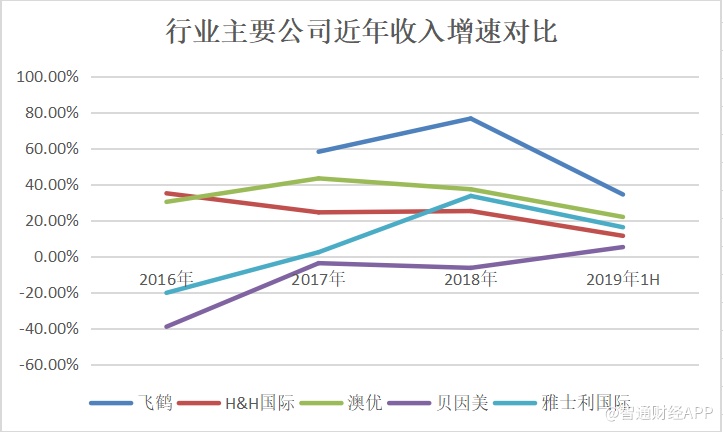

招股书显示,飞鹤是国内最大的婴幼儿配方奶粉集团,市场份额为15.6%,近几年业绩迅猛增长。2012年,飞鹤的收入规模仅约为18.35亿元人民币(单位下同),纯利为1.45亿元,到2018年收入达到103.92亿元,纯利22.42亿元。也就是说,在短短六年时间内,飞鹤收入增长接近5倍,纯利增长超过14倍,远远高于两大乳业巨头伊利和蒙牛同期的增长,与澳优(01717)、贝因美、雅士利国际(01230)等奶粉品牌相比,更是遥遥领先。

据智通财经APP了解,飞鹤的快速增长主要得益于在母婴升级潮流下公司定位于高端品牌,以及加速渠道拓展,令公司产品均价和销量齐升。

高端化与渠道拓展双轮驱动

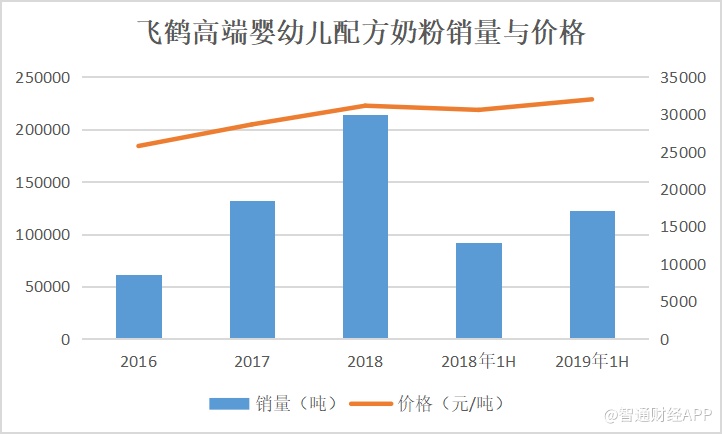

高端婴幼儿配方奶粉是飞鹤增长的主要驱动力,就高端婴幼儿配方奶粉而言,产品均价从2016年的18.41万元/吨升至2019年上半年的22.86万元/吨,飞鹤高端奶粉价格甚至高于部分外资品牌,其中超高端的“星飞帆”是唯一年销售额超50亿元的国产单品。

再看销量,飞鹤高端婴幼儿配方奶粉年销量从2016年的8617吨增加至2018年的2.99万吨,今年上半年的销量已经接近2016年全年的2倍。

如此高销量背后,飞鹤做产品推广的力度究竟有多大?2016年以来公司加强针对性的销售和营销计划,将战略重点放在建立品牌知名度和提高下线城市的普及率方面。

渠道方面,飞鹤经销商及零售商网点数从5.8万个增加至10.9万个。营销方面,招股书显示,截止2019年6月末,飞鹤的销售及营销人员3130人,约占公司全职雇员总人数的58%,生产线雇员1499人,不及销售及营销人员的一半。据了解,2018年,飞鹤举办超过30万场面对面研讨会,相当于平均每天举行超过820场推广活动。

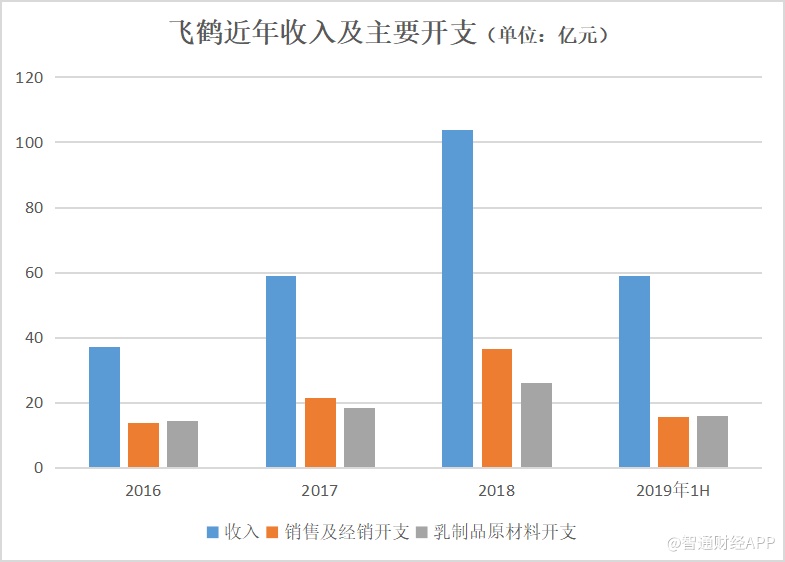

快速扩张的渠道和强大的营销力度支撑了飞鹤奶粉销量大幅增加,相应地,也带来了高额的经销开支。数据显示,2017及2018年飞鹤的销售及经销开支分别同比增长68.5%、71.16%,占总收入的36%、35%,甚至超过乳制品原材料支出占比。

智通财经APP对比发现,飞鹤的销售费用率明显高于H&H国际(01112)和澳优,虽然H&H国际、澳优近年来都在加大营销投入,销售费用快速增长,但依然不及飞鹤。

总的来说,飞鹤瞄准了母婴升级的趋势,依靠长期稳定的奶源,定位高端婴幼儿配方奶粉,通过重金投入渠道和营销,迅速占领出生率较高的下线城市,实现市场份额的提升,及过去几年的业绩爆发式增长。

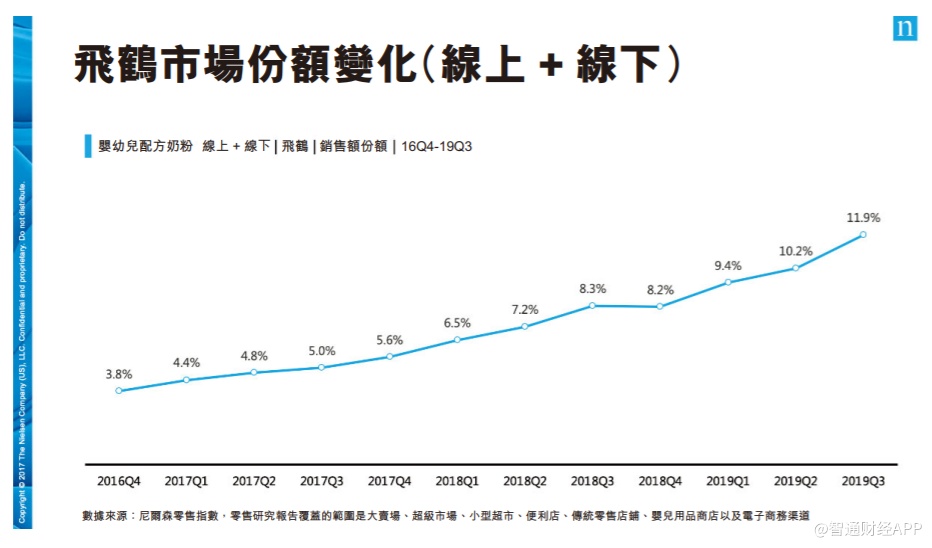

在澄清公告中,飞鹤给出了2016年四季度以来公司市场份额稳步升高的数据图表,数据来源为尼尔森零售指数。

市场人士指出,GMT对飞鹤的质疑可能是由于其不理解中国下线城市的消费习惯和市场大小。虽然GMT没有证据的怀疑很难站得住脚,但这并不意味着飞鹤没有投资风险。

高增长背后的隐忧

智通财经APP注意到,2019年上半年,飞鹤收入和净利润均出现大幅放缓。收入同比增长34.37%,增速不及2018年的一半,净利润同比增长60.14%,亦较2018年的93.26%,2017年的185.66%明显减慢,放缓的速度快于同行。

飞鹤的业绩放缓可能有两方面原因,一是出生人口下降,婴幼儿奶粉市场进入存量市场,行业整体增速进一步放缓;二是经过近几年渗透,市场接近饱和,其他竞争对手复制飞鹤的模式,逐渐进入飞鹤所在的下线城市与其竞争——毕竟飞鹤的研发投入低,其核心竞争力不在于产品,而在于通过营销积累的品牌。

近年来,随着新生儿数量减少及母乳喂养率上升,婴幼儿奶粉行业需求增长放缓。自从2016年以来出生率持续下降,2018年中国出生人口1523万人,较2017年减少200万,预计未来新生儿数量大概率保持下降。有数据显示,截止11月17日,2019年新生儿数量为1016万,预计全年新出生婴儿可能仅有1100万,下降速度明显加快。

招股书显示,2019年上半年,飞鹤高端婴儿配方奶粉销量同比增长33.72%,与2018年的61.32%、2017年的115.24%的增速相比,销量增长乏力。同时,高端奶粉均价的提升也出现停滞的迹象。

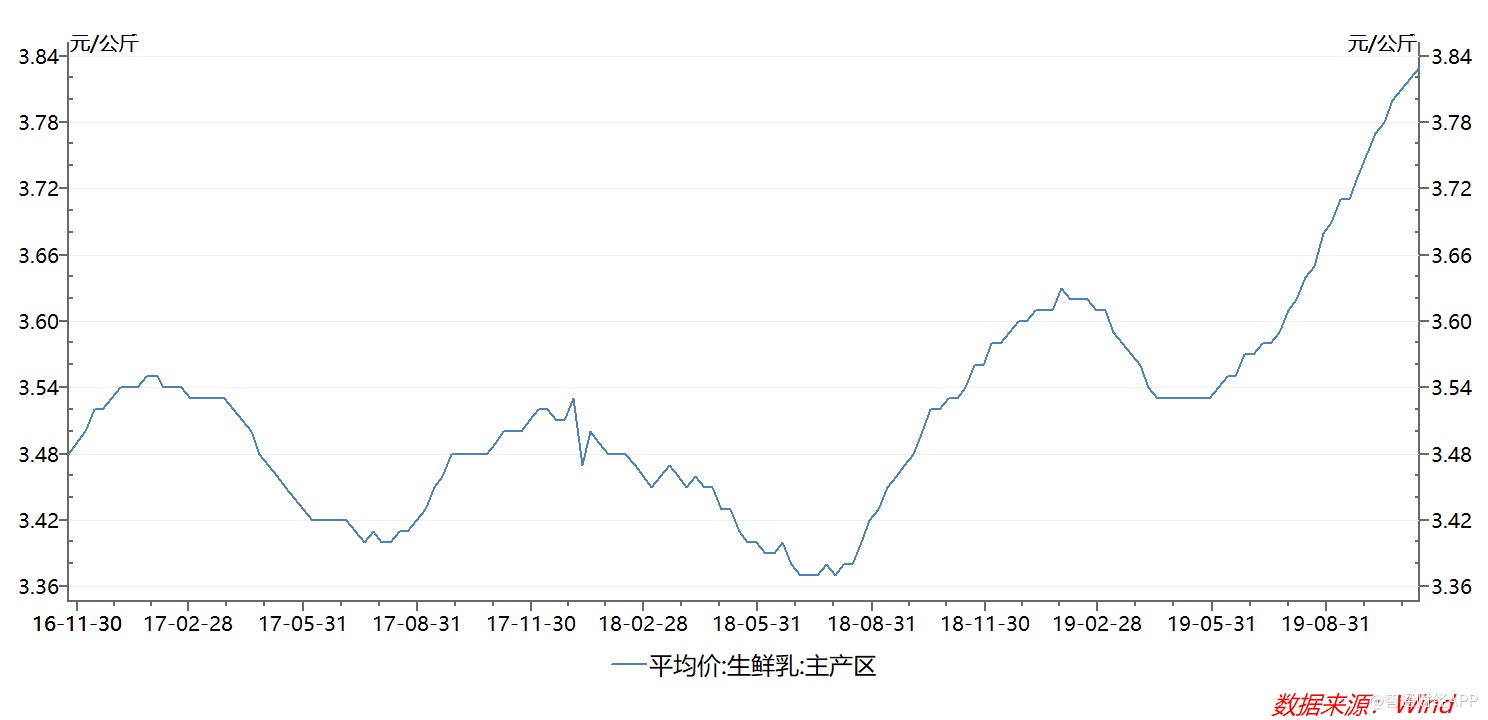

值得注意的是,飞鹤大部分的鲜奶采购自原生态集团,2016-2018年,向原生态集团采购鲜奶的价格呈略微下降的趋势,但2019年上半年鲜奶采购价明显上升,为4121.2元/吨,超过2016年的价格,这可能与国内鲜奶价格上涨有关,但另一方面,从上升幅度超过行业平均的角度看,是否意味着飞鹤对上游的议价能力在减弱呢?如果这样,飞鹤将面临毛利率承压的局面,因为今年下半年来,生鲜乳价格仍在继续上涨,而飞鹤产品提价能力已逐渐达到天花板。

应收账款方面,2016-2018年,飞鹤的应收账款及应收票据在持续增加,占收入比例也从2.5%上升到4.9%,公司解释称,主要由于随着销售渠道拓展,来自电商销售的贸易应收款项增加。2019年上半年,贸易应收款项及应收票据较2018年末减少,主要由于电商客户偿付贸易应收款项,不过占收入比仍处于4%以上,这是否反映飞鹤对下游的议价能力发生变化,还有待观察。

有意思的是,摩根士丹利作为飞鹤的第二大股东,持股18.59%,近5日飞鹤净卖出最高的席位也正是摩根士丹利,此外高盛、美林、瑞银也在前五大净卖出经纪商之列。

22日晚,飞鹤发布澄清公告,针对GMT的指控作出回复,公司股份将于11月25日将复牌。GMT曾经沽空过中国中药、国药控股、安踏、阿里巴巴、京东、中国交建、蒙牛等公司,但几乎都没有成功,其针对飞鹤的沽空报告显然也没有说服大多数人。抛开沽空报告,市场对飞鹤的看法如何,依然值得期待。