智通财经APP获悉,据港交所11月21日披露,Nomad Technologies Holdings Limited向港交所GEM递交聆讯后资料集,脉搏资本为其独家保荐人。

据招股书显示,Nomad Technologies Holdings Limited是一间于马来西亚因特网管理服务提供商。公司提供定制(i)网络支援服务,主要包括网络基础设施设计及硬件安装、网络管理及安全服务;及(ii)网络连接服务,重点提供内联网及因特网连接解决方案及增值服务。

作为于马来西亚唯一获得Fortinet认可的安全管理服务提供商白金级授权合作伙伴,根据F&S报告,其在马来西亚因特网管理服务行业中排名第五,按2018年收益计算的市场份额为1.3%。

业务情况

Nomad Technologies可追溯至2007年6月,由执行董事Tan拿督及独立第三方共同设立首间营运附属公司IP Core,作为马来西亚资讯及通讯科技供应商,以提供系统整合服务,其后专注于提供因特网管理服务。

公司主要通过在单一平台上提供网络支援服务及网络连接服务,为客户端对端网络解决方案的单一联系点。为委聘公司提供网络支援服务,客户一般向其购买硬件或使用由其提供的硬件。

公司收益模式为:(i)基本订阅模式,在提供网络支援服务时向客户提供必要硬件,因此,经常性订购费用将包括硬件租赁及提供予彼等的服务,如硬件重置(倘故障);(ii)基本资本模式,连同销售硬件向客户提供网络支援服务,就提供给客户的服务向彼等收取经常性订购费,并就销售硬件收取一次性费用。

于往绩记录期间,从渠道合作伙伴所得的收益分别占2017年财政年度、2018年财政年度及2019年财政年度的总收益约58.4%、72.0%及69.3%。因此,公司极度依赖渠道合作伙伴。

由于公司并无直接与终端用户签订任何合约,渠道合作伙伴既是收取服务费用的客户,公司也会通过渠道向终端用户提供服务。

主要客户包括:渠道合作伙伴,包括电信公司及资讯科技服务提供商;马来西亚不同的行业的直接客户。

马来西亚因特网管理服务行业由十大参与者分占,Nomad Technologies为第五大参与者,按收益计的市场份额为1.3%。公司于2018年在马来西亚为第五大网络支援服务提供商,2018年的市场份额为2.0%,并于2018年在马来西亚为第八大网络连接服务提供商,按收益计2018年市场份额为0.9%。

财务状况

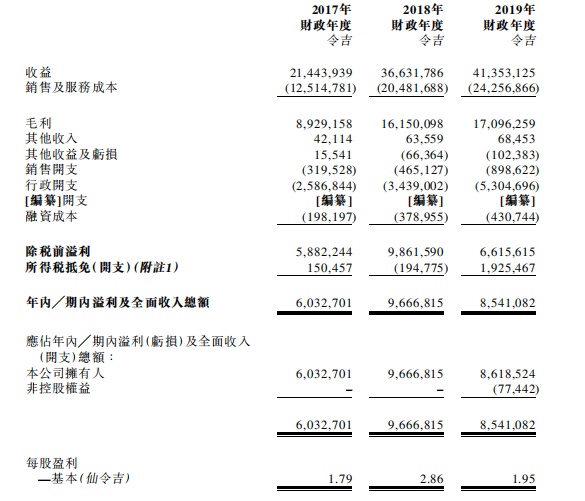

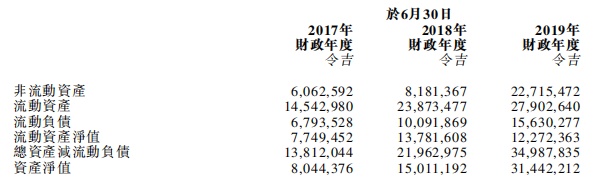

于2017年财政年度、2018年财政年度及2019年财政年度,总收益分别约为2144.40万令吉、3663.18万令吉及4135.31百万令吉。同期,录得毛利分别约892.92万令吉、1615.01万令吉及1709.63万令吉。

总纯利由2017年财政年度603万令吉,增加约364万令吉或60.2%,至2018年财政年度967万令吉;由2018年财政年度967万令吉,减少约113万令吉或11.3%,至2019年财政年度854万令吉。

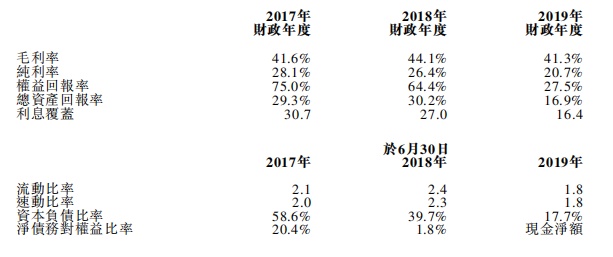

整体毛利率由2017年财政年度的41.6%增加至2018年财政年度的44.1%,此主要由于来自管理服务的收益增加,导致2018年财政年度的利润率高所致,毛利率随后减少至2019年财政年度41.3%。

纯利率由2017年财政年度的28.1%减少至2018年财政年度的26.4%,由2018年财政年度的26.4%减少至2019年财政年度的20.7%。

主要风险

Nomad Technologies面对的主要风险包括:(i)可能未能对技术或需求的变动作出预计及响应;(ii)MCMC发出的应用服务提供商牌照未能按年续领;(iii)多媒体超级走廊地位被撤回;(iv)所提供的网络支援服务及连接服务可能面临超支或延误;(v)其所得税豁免期以及先驱者地位延长申请未获批准;(vi)未能维持作为于马来西亚唯一获得Fortinet认可的安全管理服务提供商白金级授权合作伙伴的地位。