本文来自中国银河国际(香港)研报,作者: 布家杰、 王志文 。原标题《信义玻璃(00868):房屋竣工面积回升的受益者》。

房屋竣工面积回升的受益者

自 2019 年 8 月中以来,中国的浮法玻璃价格持续走强,主要是供需格局变得更为正面。

从正面角度看,19 财年三季度行业库存有所下降,意味着终端需求增加。在 2019 年 10月,一些与房地产相关的指标回升。

由于浮法玻璃价格坚挺,加上信义光能(00968)产生更多贡献,我们上调了信义玻璃(00868)19 财年和 20 财年的净利润预测。

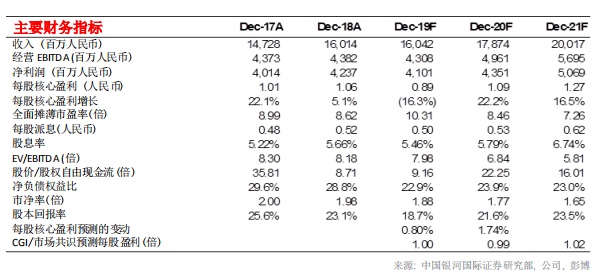

目标价从 8.98 港元上调至 10.37 港元,基于 12 倍 19 财年市盈率,低于历史均值。由于供需改善,我们上调了股份的目标市盈率。维持“增持”评级。

浮法玻璃价格走势强劲

自 2019 年 8 月中以来,浮法玻璃价格持续上涨,并于 11 月 14 日升至 82.1 元人民币/重箱的年初至今高位,我们认为这是由于供需格局改善所致。在 11 月月初至今,中国重点城市的浮法玻璃平均价格为 82.0 元人民币/重箱,较 19 财年三季度的平均价 81.1 元人民币/重箱上涨 1.1%,亦较 2018 年三季度的平均价 76.3 元人民币/重箱上涨 7.4%,亦较 19 财年一季度的平均价 75.7 元人民币/重箱上升 8.3%。自 2019 年 6 月以来,行业库存一直在下降。但是我们注意到,运营中的产能在 2019 年 9 月下旬回升。我们认为,浮法玻璃价格坚挺反映终端需求坚挺。固定资产投资、零售额等经济指标的同比增长在 10 月进一步放缓。但是我们想指出,一些指标(例如房屋新开工面积和竣工面积的同比增长)在 10 月加快。房屋竣工面积在 2019 年 10 月同比增长 19.2%,而 2019 年 1-10 月则同比下降 5.5%。房屋新开工面积在 10 月同比增长 23.2%,也较 1-10 月的 10.0%同比增长有所改善。竣工和新开工面积同比面积增长,预计将提振房地产投资后周期的相关公司(如信义玻璃)的投资情绪。我们认为,房屋竣工和新开工进度优于预期将使信义玻璃受惠。

A 股上市同业的业绩发放出正面信号

旗滨集团、耀皮玻璃和中航三鑫等 A 股上市玻璃生产商于 2019 年 10 月公布了 19 财年三季度。这三家 A 股公司的三季度净利润环比增长 411.7%,符合我们此前已讨论过的浮法玻璃价格上涨的情况。我们认为,信义玻璃 A 股同业的三季报支持我们认为信义玻璃下半年经营业绩将有改善的观点。此外,预计在建房屋的强劲增长将在未来几个季度转化为竣工面积,这对浮法玻璃生产商是为有利。

上调盈利预测

尽管近期浮法玻璃产能增加,但我们仍然认为,由于冷修有望导致供应减少,这将使信义玻璃等龙头企业面对更佳的供需格局。信义玻璃在广西和张家港的新浮法玻璃生产基地,将分别于 2019 下半年和 2020 年投产。由于自 2019 年 8 月以来浮法玻璃价格坚挺,我们上调了对公司平均售价和毛利率的假设,并因而上调了 2019 和 2020 年的净利润预测。目标价从 8.98 港元上调至 10.37 港元,基于 12 倍 2019 年市盈率,低于历史平均的 14 倍。

(编辑:张金亮)