本文来自微信公众号“CITICS石油石化”,作者:黄莉莉、王佩坚。原文标题《油服工程行业2020年策略专题:政策驱动国内油服强势复苏》。

核心观点

预计2020年全球油服市场景气度将持续复苏。“七年行动计划”政策驱动国内勘探开发油服板块业绩强势增长,盈利能力持续自底部反弹;政策调控推动管网建设、LNG接收站建设等板块需求快速增长。预计行业工作量大幅提升将推动国内油服公司业绩弹性快速释放,盈利能力明显改善,推荐龙头企业海油工程、中油工程、中海油服(02883),关注博迈科、石化油服(01033)。

海外油服市场持续复苏:IHS预测2019-2023年全球油气勘探开发投资复合增速将达5.9%,推动油服行业持续复苏,预计到2021年全球油服市场规模有望恢复到2015年水平(3100-3300亿美元)。油服各子板块中,陆上工程、设备等业务自2018年以来持续复苏,海上浅水、深水钻井设备使用率分别于18Q2、19Q1触底反弹,预计将持续回升,2021年恢复至80%左右,随后推动日费率自底部回升。

国内政策驱动勘探开发油服板块强势复苏,盈利能力持续回升:2018-2015“七年行动计划”推动国内油气增储上产,国内三大油公司勘探开发资本开支大幅增加,预计2020年仍有20%增速,后续维持在较高水平。上游投资增加推动国内油服行业强势复苏,主要油服公司营收有望继续增长,盈利能力持续从底部反弹,关注页岩油气快速发展和油服企业涉足勘探开发领域带来的新机遇。

管网工程增速高企, LNG接收站建设维持高景气度:预计2020年将形成管网建设顶层设计,2020-2025年均投资1000亿元,管网工程板块有望高速增长;2019-2022年均新增LNG接受能力900万吨,较过去5年同比增长16%,LNG接收站建设有望加速增长。

风险因素:国际油价大幅波动的风险,上游油气资源公司实际资本开支不及预算的风险,油气领域体制改革进度不及预期的风险。

投资策略:2020年,全球油服市场将延续复苏趋势,政策推动国内油气增储上产,上游勘探开发投资有望保持20%左右增速,相关板块油服工程业绩延续高增长,盈利能力将从底部持续反弹;预计管网建设顶层设计方案出台,管网工程建设有望迎来高速增长;LNG接收站新建规模料年均增长15%以上。预计国内头部油服工程企业业绩将持续增长,盈利能力明显改善,推荐行业龙头公司海油工程、中油工程、中海油服(02883),建议关注博迈科、石化油服(01033)。

海外油服持续复苏,海上业务有望触底反弹

全球油服市场处于持续复苏周期

全球油服市场处于持续复苏周期。随着2016年以来国际油价反弹,重回60-80美元/桶水平,全球油气勘探开发资本支出逐年回升,油服行业持续复苏。5大国际石油公司(ExxonMobil、BP、Shell、Total和Chevron)2019、2020年计划资本支出分别增长4.77%、4.53%。IHS预测2019-2023年全球油气勘探开发投资的年复合增速将达5.9%,利好油服市场规模保持回升势头,预计到2021年,全球油服市场规模有望恢复到2015年水平(3100-3300亿美元)。

油服复苏滞后油价,海上设备使用率持续恢复

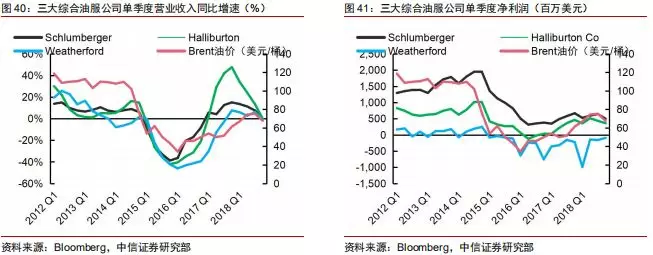

油服行业复苏滞后于油价回升。国际油价走势会影响石油公司的资本开支,进而影响油服行业市场规模。因此,油服行业景气度复苏通常滞后于油价走势,且油服行业各子板块之间也存在先后次序的差异。2016Q1国际油价触底反弹,5大国际石油公司的资本支出和3大综合性油服公司(斯伦贝谢、哈里伯顿和贝克休斯)营收2017年仍保持同比负增长,直到2018年才开始复苏,滞后油价复苏1~2年。

油服行业各子板块景气度陆续回升,陆上业务普遍领先海上。油服行业各子板块的复苏也存在先后差异。2016Q1以来的油价回升周期,各子板块营收同比由负转正的顺序依次为综合油服、地震服务(陆上)、陆上钻井、海上钻井与设备。此外,人均收入和单位固定资产贡献收入可用以分别表征行业人员使用率和设备使用率,进而反映油服各子板块景气度。数据显示,油气设备与服务板块景气度复苏最快,自2016年以来持续回升,油气钻井板块2018年同比略有下滑,2019年重新进入回升期,当前海运板块仍处于底部。

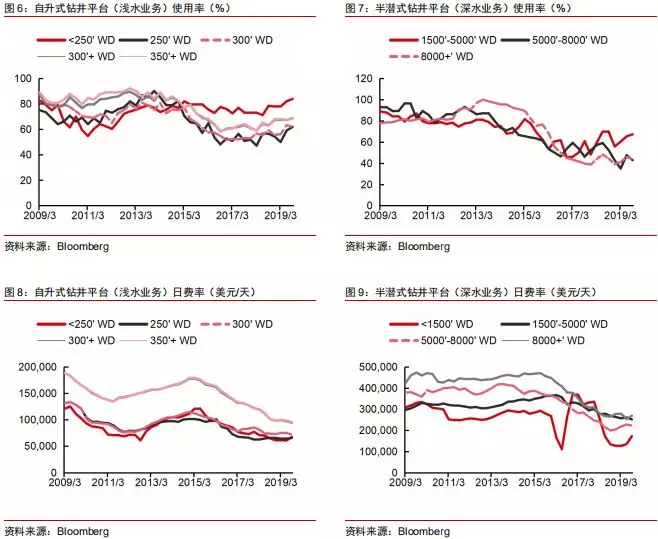

海上板块浅水业务复苏领先深水业务,当前二者费率均在底部。通常陆上油气勘探开发成本低于海上,浅水成本低于深水,因此油价大幅下跌时油服各子板块景气度会按照深水—浅水—陆上的顺序依次下行,油价回升时则会按照陆上—浅水—深水顺序逐步复苏。自升式钻井平台(浅水油气开采)利用率自2018年以来持续复苏,至19Q3多介于65%~85%之间,已恢复到2015-16年水平,但半潜式钻井平台(深水油气开采)利用率当前仅为40%~65%,仍处于历史底部。二者的日费率均处于历史低位,毛利率相对偏低。国际海上钻井巨头Transocean、Subsea 7等均预测随着使用率的逐渐提升,自升式平台日费率将会在2020年大幅回升,半潜式平台费率则会在2021年才有比较明显的回升。

海上钻井设备使用率将持续回升,预计至2021年恢复至80%左右,并带动日费率从底部回升。浅水、深水钻井设备使用率分别于18Q2、19Q1触底回升,但当前日费率仍处于底部。Rystad Energy预测2020年及之后海上油气的勘探开发投资有望持续回升,带动海上油服板块长期复苏。随着深水项目的陆续恢复,浮式钻井设备(包括钻井船和半潜式平台,主要用于深水油气勘探开采)使用率有望在2020-2021年持续回升,2021年回升至80%左右,随后有望带动日费率触底回升。根据历史数据,浮式钻井设备使用率恢复至80%左右时,日费率水平将比当前40%~65%使用率对应的日费水平上浮40%以上。

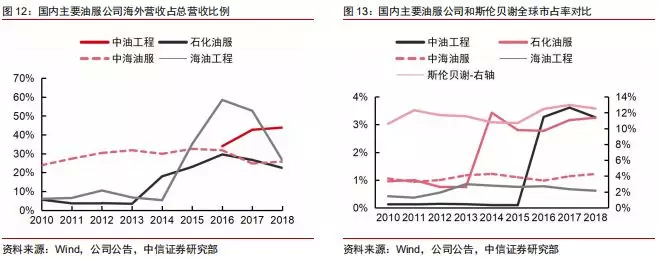

国内龙头油服公司将受益于全球油服市场的复苏。近年来国内头部油服企业国际化进程逐渐开启,海外营收占比均已提升至20%以上,预计将受益于全球油服市场的整体回暖,海外业务的收入规模和盈利能力均将持续回升。当前,国内龙头油服企业全球市占率均在4%以内,与斯伦贝谢等全球油服巨头差距较大,未来在海外油服市场仍有较大的增长空间。

行业收入及盈利能力有望持续回升,估值存在修复空间

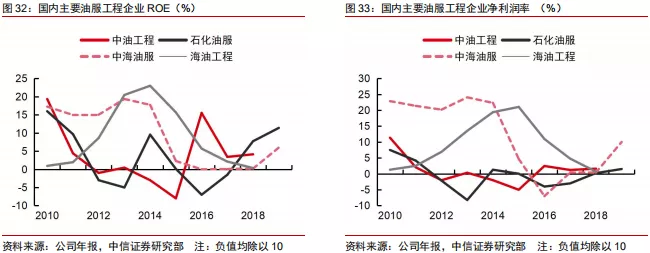

主要油服公司预计营收及盈利均将持续增长。三大油服公司均预测2019-2020年营收、净利润持续回升,预计2020年营业收入将恢复至2015年水平,盈利能力显著提升,ROE也将持续回升。主要是油服行业在16-17年行业低谷期对企业资产、业务架构和人员配置均进行了整合,优化了业务成本结构,因此在复苏初期利润增速快于营收增速。

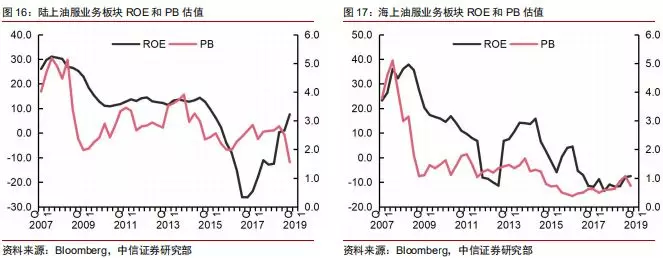

行业盈利能力触底回升,油服行业估值存在修复空间。当前,油服行业估值水平整体处于历史底部,其中陆上业务板块ROE从2017年开始触底回升,2019年已恢复至2015年同等水平,PB仍处于历史底部,随着行业景气度持续复苏,预计2020年陆上板块PB有望回升至2015-2016年的水平,即2~3倍。海上油服板块复苏相对滞后,当前主要为营业收入回升,ROE及PB均处于历史底部,预计有望在2020Q4-2021恢复到2015年水平,即PB达到0.7~1.5倍。

国内政策驱动油服行业强势复苏,关注页岩油气和油服公司涉足上游的新机遇

油气供给形势严峻,政策推动国内油气增储上产

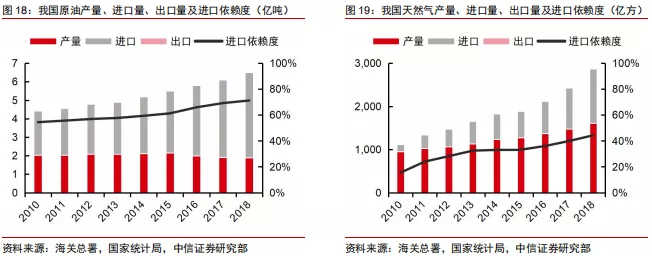

我国油气对外依存度不断提升,能源安全形势严峻。2010-2018年我国原油表观消费量复合增速5.0%,天然气表观消费量复合增速12.9%,已成为全球第二大油气消费国。但国内原油产量自2015年见顶后持续回落,天然气增产速度低于需求增速,油气对外依存度逐年提升。2018年我国原油表观消费量6.5亿吨,原油产量1.89亿吨,对外依存度首次升至70%以上,天然气表观消费量2867亿方,产量1610亿方,对外依存度升至44%,继续逼近50%关口,国内能源供应安全不容乐观。

国内油气增储上产,“七年行动计划”推动上游投资大幅增加。2019年5月,国家能源局组织召开大力提升油气勘探开发力度工作电话会,要求石油企业要落实增储上产主体责任,不折不扣完成2019-2025七年行动方案工作要求。10月,国家能源委会议十九大后首次召开,会议强调保障油气供应安全,加大油气勘探力度。

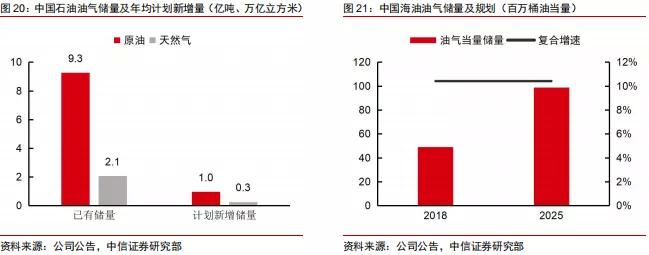

政策驱动国内石油公司均提升2025年储产量目标。19年上半年,中石油和中海油均披露“七年行动计划”对应规划方案。中国石油计划2019-2025年每年风险勘探投资50亿元,是之前每年风险投资的5倍,未来7年年均新增原油可采储量1亿吨,新增天然气可采储量3000亿方。中国海油计划到2025年勘探工作量和探明储量翻倍,截止2018年,中海油探明储量 49.6亿桶油当量,预计到2025年将增至约100亿桶油当量,年均复合增速约为10%。

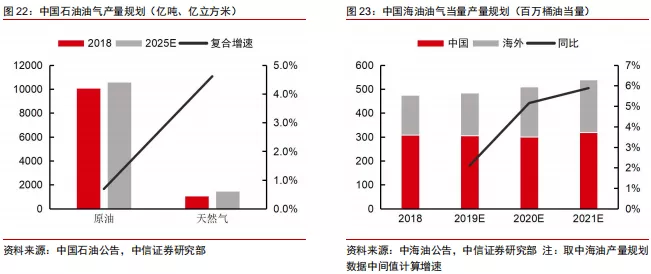

计划2025年确保国内原油产量维持在2亿吨水平。中国石油计划原油产量从2018年1.01亿吨增加至2025年1.06亿吨,7年复合增速0.7%,天然气产量从2018年1094亿方增加至2025年1500亿方,7年复合增速4.6%。中国海油规划2019-2021年油气分别增产10、25、30百万桶油当量(按照产量规划数据中间值计算),3年复合增速4.4%。

国内勘探开发资本开支大幅增加

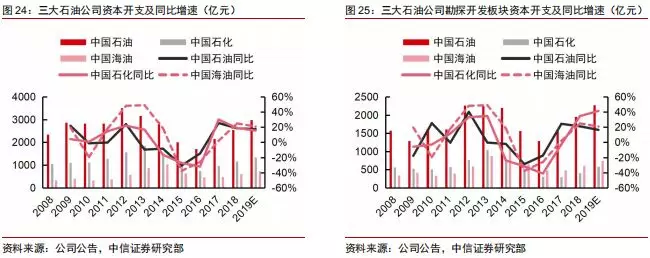

政策推动三大石油公司增加资本开支预算。受“七年行动计划”驱动,国内三大石油公司纷纷增加2019年资本开支及勘探开发投资预算,中国石油、中国石化、中国海油计划2019年资本开支3006、1263、700~800亿元,同比分别+17%、+16%、+21%(取中间值),其中,勘探与开发板块资本开支分别为2282、596、700~800亿元,同比+16%、41%、+21%(取中间值)。

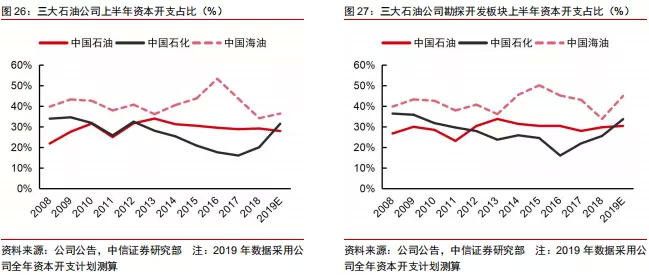

2019上半年三大油公司勘探开发资本开支增长均超预期,预计全年小幅超计划。上半年三大油公司资本开支分别为839.5、428.8、272.8亿元,同比分别+13%、+81%、29%,其中勘探开发资本开支分别为693.8、200.6、337亿元,同比分别+19%、+86%、+60%,增速大幅超出预期。从历史数据来看,三大油公司资本开支和勘探资本开支以往均更侧重在下半年,2008-2018年三大油公司上半年勘探开发资本开支全年占比分别为29%、27%、42%。2019H1勘探开发资本开支分别占全年计划的30%、34%、45%,均高于历史均值水平。若三大油公司2019年上、下半年资本开支比例保持稳定,预计全年资本开支增速将小幅超出计划。

预计2020年三桶油勘探开发资本开支延续高速增长,之后保持在较高水平。从2019全年计划和上半年实际数据来看,2019年国内勘探开发资本支出基本恢复至2014-15年水平,距离2012-2013年的历史高位仍有增长空间。我们预计,为推动七年行动计划顺利执行,2020年国内勘探开发资本支出仍将增加600-1000亿元左右,同比增速20%左右,达到2012-2013年水平,之后将维持在这一水平,将持续推动国内油服行业强势复苏。

上游资本开支保持高位推动国内油服强势复苏

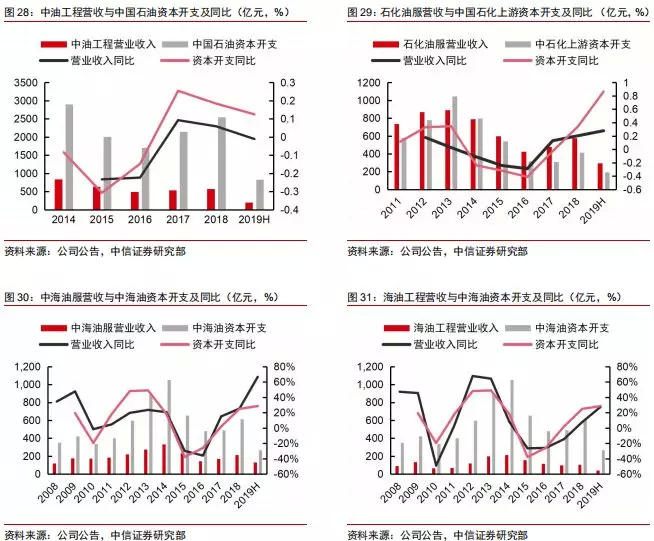

三桶油勘探开发投资高速增长将推动相关油服公司业绩强势复苏。国内主要油服、工程公司的营收及增速,与其所对应的三大油公司资本支出显著相关。受“七年行动计划”政策驱动,未来3~5年内国内三大油公司资本开支预计将保持在较高水平,将推动国内油服行业强势复苏。

预计主要油服工程企业营收将持续回升,盈利能力有望触底反弹。2019H1主要油服公司营收强势复苏,中海油服受益于中海油资本开支大幅增加和油田技术业务爆发式增长,目前营收已基本恢复至2012-2014年水平,其余三桶油旗下油服企业营收仍有巨大的提升空间。除中海油服外,当前主要油服企业盈利能力均处于底部(石化油服资产负债率高达90%左右,导致ROE较高),预计2020-2021年将持续触底反弹。

2020年页岩油气工程技术、设备市场有望高速增长,但后续空间有限

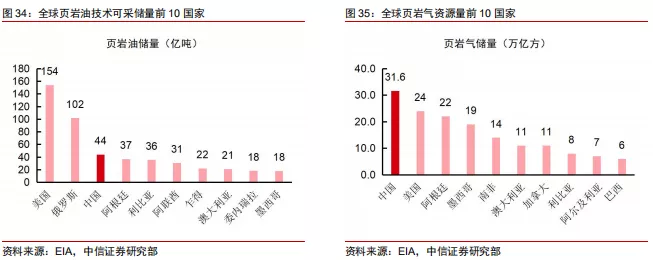

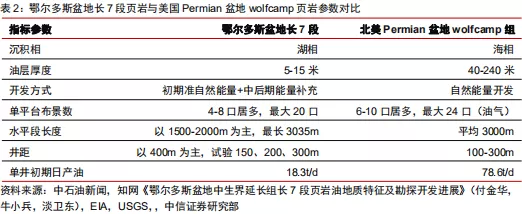

预计中国页岩油气将成为国内油气增储上产的主要来源。据EIA测算,截止2018年,中国页岩油技术可采储量为43.93亿吨油当量,约占全球总储量的6%,位列全球第9位;页岩气可采储量31.6万亿立方米,约占全球总资源量的15%,位列全球第1位。中国页岩油气资源主要分布在四川盆地、鄂尔多斯盆地、塔里木盆地、准噶尔盆地、松辽盆地、扬子地台、江汉盆地和苏北盆地,目前已形成或正在建设一些规模开采的页岩油气田。由于我国常规油气资源禀赋受限,未来增储上产主要依靠非常规油气资源,页岩油气是其中最主要的部分。

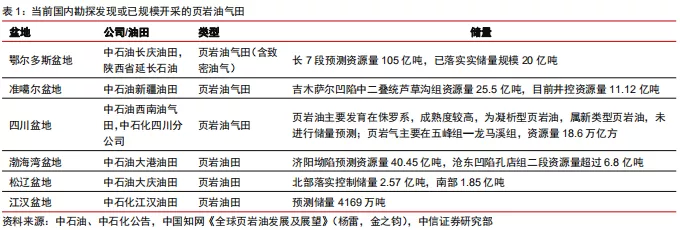

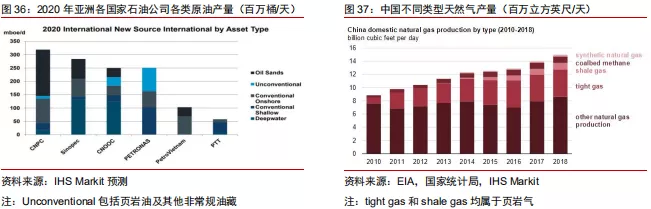

中国页岩油勘探及开采滞后于页岩气。目前,中国已建成中石油威远、长宁、中石化涪陵等万亿方储量级页岩气田,截止2018年,页岩气(6.7%)和致密气(25%)已占全国天然气总产量的30%以上,而同期国内尚未形成规模生产的页岩油区块,至2019年才相继建成鄂尔多斯盆地庆城、准噶尔盆地吉木萨尔两个规模开发的页岩油田,预计2019年产量均在50万吨以下,2021年产量分别达到200万、100万吨,2025年达到300~400万、200~300万吨并保持稳产。由于国内页岩的厚度、展布面积均远小于北美页岩油,埋藏深度普遍较大,因此勘探、开发均需要进行针对性的技术研发,页岩油勘探开发相对滞后。

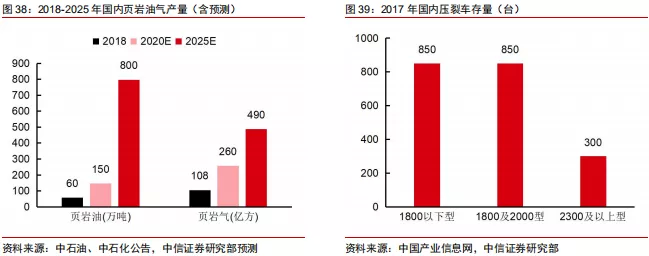

预计未来我国页岩油气产量将高速增长,但总量仍有限。2018-2019年国内页岩油陆续建产,2019年国内总产量不足100万吨,仅占国内原油总产量(约1.9亿吨)的0.5%左右,根据已披露的公开资料,我们预测2020年产量将达150万吨以上,2025年将增加到约800万吨,年均复合增速45%。2018年国内页岩气总产量108亿方,约占国内天然气产量(1610.2亿方)的6.7%,预计2020年产量将达260亿方,2025年增至480~500亿方,年均复合增速约24%。中石油预计国内页岩气产量将在2030-2035年达到峰值,峰值年产量约650亿方。

预计2019-2020年国内页岩油气油服市场高速增长,后续增长空间相对有限。2019-2020年为“七年行动计划”的初始阶段,叠加页岩油进入规模开采阶段,页岩油气产量和相关的工程服务订单、设备需求将迎来高速增长。据中石油、中石化等公开资料披露,预计2019、2020年每年新增页岩油气井580~600口左右,之后2~3年大致维持在这一水平。与常规油气相比,页岩油气开发需要额外提供大规模的定向钻井、水平段射孔、压裂等工程技术服务和相关设备。预计2019-2020年相关板块将高速增长,之后增速会逐步放缓。

旧设备升级替换,叠加页岩油气水平井工作量大幅增长,预计2020年国内压裂车市场规模约35亿元。截止2017年底,国内保有各型号压裂车2000台左右,其中月850台1800型以下的小型压裂车多购置于2005~2010年,以压裂车使用寿命10~15年计,当前正处于设备升级、更新高峰。2017年底国内适用于页岩油气水平井压裂的大型压力车

(2300型以上,主要为2500型)约300台,2018、2019年中石油新增采购84、148台压裂车,则截止2019年底,国内可用于页岩油气的大型压裂车共532台。根据规划,预计2020年国内新增页岩油气井590~600口,以单压裂车组(一般由20台压裂车组成)每年作业20口页岩油井或16口页岩气井计算,预计2020年国内仍需新增160台2500型压裂车,相当于8套压裂车组,叠加原有设备的升级改造,预计国内每年需新增10套压裂车组,以一套2500型压裂车组采购金额3.5亿元计(电动车组约3亿元,柴油车组约4亿元),2020年对应国内市场规模35亿元左右,较2019年同比增长约35%,但之后市场规模很难继续增长。

政策推进放宽油气勘探开发市场准入,油服公司或迎来新机遇

国家能源委会议重申油气领域市场化改革,放宽油气勘探开发市场准入。2019年10月11日,国家能源委会议重申将深化能源领域市场化改革,放宽油气勘探开发、管网、LNG接收站、储气调峰设施投建等领域市场准入,鼓励各类资本积极参与,是对2017年5月国务院《关于深化石油天然气体制改革的若干意见》的延续与深化。

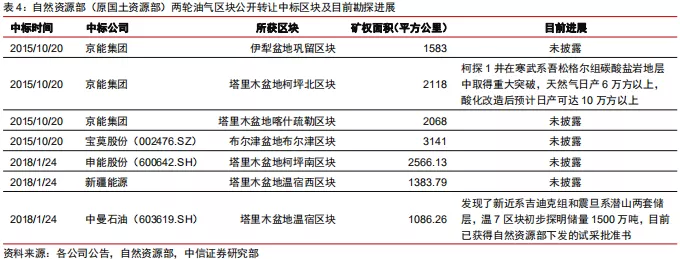

此前已有两轮油气区块公开招标转让,中标企业部分已有勘探发现。此前,自然资源部分别(原国土资源部)于2015和2018年进行了两轮油气区块公开招标转让,5家企业先后中标7个区块。其中2015年首轮中标的京能集团和2018年中标的中曼石油目前勘探均取得重大进展。

低油价时期部分油服公司深度参与上游环节,共享油气开发收益。为抵御油价风险,石油公司与油服公司创新合作模式,即油公司与油服公司签订油气田共同开发合同,油服公司负责前期技术服务投入,油公司负责生产运行,双方分享收益。例如,斯伦贝谢和哈里伯顿主动加强与石油公司间的风险合作,通过签订绩效合同将服务和产品的价格与作业井的油气产出挂钩,风险共担。2015年,斯伦贝谢参与北美8个油气项目的合作开发,目前公司所管理的油田产油量25万桶/天。哈里伯顿筹集5亿美元用于推行油气合作开发项目,并深度参与美国页岩油气的勘探开发;贝克休斯与Aker Solution合作进行深水油田开发等。

油服企业涉足上游有助于保持低油价时期业绩相对稳定,油气开发与工程服务业务共振开启高增长。与专注于工程技术服务的同类公司(如Weatherford)相比,采用新合作模式的公司(斯伦贝谢和哈里伯顿)在油价下行时期营业收入跌幅更窄,且能持续保持盈利。在低油价时期,适度参与上游的油气资源勘探开发将为公司业绩提供支撑,减少油价过低对业绩的冲击。同时,涉足上游有望使油服企业开启油气开发与工程服务板块共振的双增长模式,预计国内放宽油气勘探开发领域的市场准入将为资金、技术实力雄厚的油服企业带来新的发展机遇。

其他工程板块:管网工程增速高企,LNG接收站建设维持高景气

油气管网工程:管网投资大幕开启,相关工程板块有望加速发展

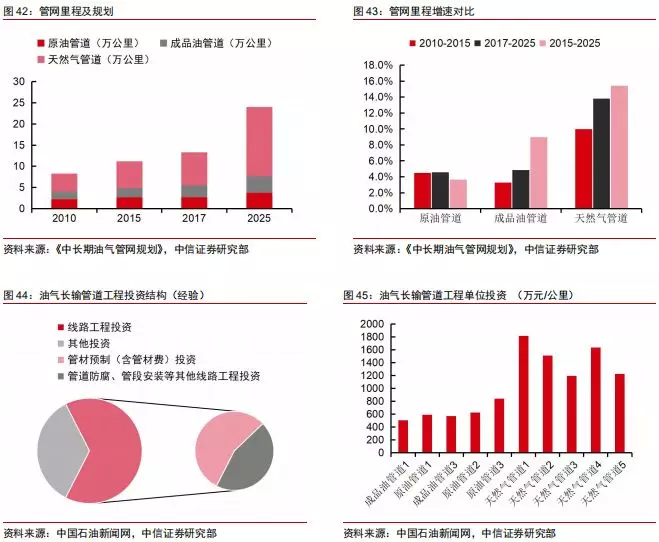

预计2020年将形成国家管网建设顶层设计,推动管网建设高速增长。根据《中长期油气管网规划》,2017-2025年我国将增加天然气、原油和成品油管网里程:1)在建17158/1486/1646公里;2)规划17466/3700/2618公里。估算我国2017-2025年管网工程投资总额近7500亿元。扣除中国石油2017-2018年天然气管道板块投资510亿元,预计2019-2025年需投资7000亿元,年均1000亿元,其中预计管材等设备年均340-450亿元,施工建设年均300-320亿元。预计2020年将提出国家管网建设的总设计图,推动相关工程板块订单2020年大幅增长,2021年有望迎来业绩释放。

管材中,钢管占主要部分,其他配件如括阀门、法兰、螺丝、螺母、压力仪表等占投资比重较小。按照单位公里管材需求500吨测算(经验数),我们预计4.4万公里管线建设带来的钢管需求量2200万吨,约为600-800亿元规模。

LNG接收站:高使用率和政策补贴推动投资加速

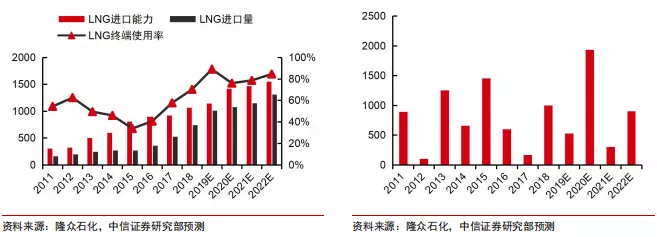

2018年,发改委发布《重点地区应急储气设施建设中央预决算内投资(补助)专项管理办法》的通知,对LNG接收站等储气调峰设施建设给予补助,按照不超过总储罐投资30%,单位补助额度不高于2500元/立方米的标准鼓励天然气基础设施建设。这一政策推动诸多LNG接收站和输配转换项目的加速推进(文件适用期到2020年底,此前新开工和续建项目可获得补助)。

另一方面,国际市场充裕的低价现货LNG气源令LNG贸易量快速提升,国内LNG接收站使用率不断提高,盈利能力获得明显提升。

根据我国在建LNG接收站项目披露情况统计,2019-2022年,预计年均新增LNG接收站能力约900万吨,较过去5年的年均新增775万吨增长16%左右,按照吨投资3000-4000元计算(参考广汇能源),总计需投资270-360亿元。

风险因素

国际油价大幅波动的风险,上游油气资源公司实际资本开支不及预算的风险,油气领域体制改革进度不及预期的风险。

投资建议及重点公司推荐

投资策略

2020年,全球油服市场将持续复苏,政策推动国内油气增储上产,上游勘探开发资本支出有望保持20%左右增速,国内勘探开发油服板块订单及工作量大幅增加,板块盈利能力将从底部持续反弹;预计管网建设顶层设计方案出台,管网工程服务板块有望迎来高速增长;LNG接收站建设规模料年均增长15%以上。整体而言,油服工程技术各子板块需求高企将推动企业业绩高速增长。推荐行业龙头公司海油工程、中油工程、中海油服,建议关注博迈科、石化油服等,长期关注涉足油气勘探领域的油服公司中曼石油。

重点公司

海油工程:19Q3单季度业绩转正,在手订单大幅增加

沙特项目推进,公司单季度盈利转正。公司前三季度实现营业收入80.7亿元,同比+21%,归母净利润-6.4亿元,同比亏损扩大5亿元;其中Q3公司实现营业收入35.1亿元,同比+14%,环比+27%,归母净利润0.8亿元,同比+85%,环比转正。公司三季度扣非归母净利润小额亏损0.1亿元。公司中报业绩受沙特3648项目拖累亏损,三季度该项目趋势好转,公司单季度盈利环比转正。

海上油服工程逐步复苏,公司前三季度工作量大幅增加。伴随海洋油气服务工程行业逐步复苏,公司前三季度工作量大幅增加,累计完成钢材加工量11.9万结构吨,同比+32%,其中Q3完成3.3万吨,同比-17%;前三季度累积完成安装等海上作业投入船天11052个,同比+30%,其中Q3完成4552个,同比+26%。此外公司Q3完成了1座导管架和2座组块的陆上建造、1座导管架和4座组块的海上安装、123公里海底管线的铺设,其中海底管线长度同比增加83公里。

公司市场承揽额大幅增加,在手订单重回高位水平。公司前三季度累积承揽额183亿元,同比+76%,其中Q3市场承揽额70.47亿元,相比去年同期4亿元大幅增加。截止三季度末,公司在手订单287亿元,较年初增加102亿元,增幅55%。公司当前在手未完成订单已经创自2012年以来历史最高水平,充足的在手订单是公司未来2-3年业绩重要保障。特别指出,公司上半年签订北美LNG订单50亿元,7月份签订国内北方某LNG工程40亿元,当前近百亿元LNG工程订单有望让公司在非海洋工程领域重回15-17年Yamal项目时期业绩高位水平。

国内油气增储上产政策推动下,中海油长期资本开支保障公司未来7年工作量。在国家油气增储上产政策推动下,中海油规划到2025年实现探明储量翻番,据此推测中海油未来7年资本开支复合增速在10%以上。公司当前主动对接中国海油增储上产“七年行动计划”,及时跟踪项目进展,提前落实资源,做好各项准备,全力保障“七年行动计划”持续推进,预计中海油未来7年资本开支是公司饱满工作量的重要来源。

风险因素:国内甲方支出持续不足;公司海外作业经验不足导致的项目亏损;工作量骤增导致的外包服务费用增加超预期;国际油价大幅下跌拖累海外投资;央企换购ETF导致公司股票被减持。

盈利预测、估值与评级:公司基本面触底回升,三季报业绩环比转正,当前在手订单充足,预计明年开始将逐渐兑现业绩。我们维持公司2019-2021年盈利预测0.85/17.0/27.9亿元,对应的EPS为0.02/0.40/0.63元,当前股价对应约311/16/10倍PE估值。维持公司目标价8.0元,对应2020年20倍PE估值,维持“买入”评级。

中油工程:19Q3经营业绩明显回升,2020-21营收规模与利润率均将持续提升

19Q3经营业绩明显回升。公司前三季度营业收入365亿元,同比+2.7%,归母净利润4.1亿元,同比-21.8%;扣除汇率影响,前三季度公司归母净利润3亿元,同比+67%。Q3单季营业收入142亿元,同比+9%,归母净利润3.3亿元,同比-18%,环比大幅提升。公司Q3经营业绩明显好转,主要因公司毛利率恢复超预期。

19Q3各板块收入均快速增长,核心业务毛利率持续回升。Q3,公司整体毛利率为7.1%,环比提升1.1个PCT,超出预期。其中,油气田地面工程收入62亿元,同比+55%,毛利率较上半年下滑0.3个PCT(下同);管道与储运工程收入39亿元,同比+78%,毛利率提升2.2个PCT;炼油与化工工程收入33亿元,同比+60%,毛利率提升1.2个PCT;环境工程收入6.7亿元,同比+80%,毛利率下滑0.5个PCT。

受益上游投入加大订单快速增加,实现全年目标压力不大。前三季度,公司新签生效项目5699个,新签合同513.88亿元,同比+6.23%,新签单位项目金额较上半年平均明显提高。Q3签订生效项目1940个,合同额264亿元。其中,海外市场合同147.68亿元、占比28.74%,Q3单季签订合同100亿以上。分板块看,油气田地面工程业务新签合同180.75亿元,管道与储运工程业务新签合同额93.68亿元,炼油与化工工程业务新签合同额176.09亿元,环境工程、项目管理及其他业务新签合同额63.36亿元。Q3单季新签订单分别为106/49/83/29亿元,核心板块订单快速落地,油气田地面工程和炼化项目增速较快。截至三季度末,公司已中标未签合同额140.10亿元,已签订未生效合同额121.73亿元,合同总额约786亿元,考虑到上游持续高投入,预计公司实现全年970亿元新签订单总额目标压力不大。

销售费用快速增加,汇兑净收益减少,所得税率明显下降。前三季度,公司销售费用增加约2.5亿元,Q3增加超过2亿元;汇兑净收益减少2.53亿元;综合所得税率56%,处于较高水平,但较上半年79%已经明显下降,下半年所得税率有望降至45%以内。

风险因素:国际油价大幅波动的风险,油气公司资本开支不及预期的风险,油气工程行业景气修复不及预期的风险。

盈利预测、估值与评级:维持公司19-21年业绩预期11.2/14.9/17.3亿元,对应EPS为0.20/0.27/0.31元,当前股价对应PE为17/12/11倍,PB低于1,考虑到公司所处行业景气上行,新增订单毛利率趋势向好,维持“买入”评级,维持目标价5.2元(按照2019年1.2倍PB估值)。

中海油服:油技爆发开启高成长,钻井业务持续回升

19Q3营收稳健增长,盈利能力大幅提升,超市场预期。公司前3季度营业收入213亿元,同比+56%,归母净利润21.2亿元,同比大幅扭亏;其中Q3营业收入78亿元,同比+39%,环比+1.5%,归母净利润11.5亿元,同比+1066%,环比+21.6%。公司收入符合市场预期,利润增长超市场预期,主要由于油田技术服务业务利润率较高。业务量增加和油技业务爆发推动公司综合毛利率从5.3%提升至18.9%,同比提升14.6pcts;其中Q3综合毛利率23.96%,为2014Q3以来单季度最高水平。

油田技术服务板块:国际化战略+技术突破推动新业务突飞猛进,有望持续较快增长。受益于2017-2018年定向随钻和电缆测井技术突破,2019年,公司油技板块厚积薄发,多年研发积累推动业务收入爆发式增长,多个技术突破国际同行垄断,已成功挤出系统内(中海油)的国际竞争对手,后续有望进一步开拓海外市场。2018年,公司油技市场份额仅0.6%,与SLB的9%相比具有很大提升空间。根据公司规划,油技板块2020年收入占比50%,2025年占比70%,并与钻井业务保持稳定相关。若目标得以实现,2020、2025年公司该板块收入有望突破200亿和400亿元,经营利润预计突破45亿和125亿元,有望推动公司业绩长期较快增长。

钻井板块:Q3国内业务量延续复苏趋势,平台使用率进一步提升。受益中海油“七年行动计划”,公司钻井业务领先市场恢复。前3季度钻井平台作业日数10662天,同比+32.6%,日历天使用率80.9%,同比+15.6pct,环比+4.3pct,其中近岸的自升式平台业务复苏领先半潜式平台,自升式平台日历天使用率83.7%,同比+19.4pct,环比+4.8。预计Q4受天气影响,修船天数增加可能导致作业天数环比回落。但展望2020年,高设备使用率预计将推动公司国内业务日费率及利润率进入上升周期,海外钻井日费率今年以来持续回升,暗示海外油服市场也将逐渐复苏。

风险因素:国际油价大幅波动的风险;油田技术服务业务收入增速、毛利率低于预期的风险。上游油气资源公司资本开支不及预期的风险;公司后续新签订单不及预期的风险;公司计提减值的风险;公司应收账款收回不及时的风险;油田技术服务受甲方压价的风险。

盈利预测、估值与评级:考虑钻井持续复苏,油田技术服务营收增速、利润率均超预期,维持公司2019-2021年净利润预测24.5/34.0/45.8亿元人民币,对应EPS 0.51/0.71/0.96元人民币。当前A股股价对应2019-21年PE 29/21/15倍,H股股价对应PE 19/14/10倍。维持A股“增持”和H股“买入”的投资评级。

(编辑:李国坚)