时隔5年,港交所终于弥补了遗憾,如愿让阿里巴巴(BABA.US)在港上市。

今年5月以来,市场一直有传言阿里将在港股市场二次上市,半年之后,这一消息终于坐实。智通财经APP观察到,11月13日晚间,阿里正式向港交所提交上市申请,并递交了公司聆讯后资料。

此次阿里属于在港二次上市,因此其在港交所进行上市聆讯前,无需披露招股书,通过聆讯后即可择日挂牌上市。在当前通过港交所聆讯后,阿里巴巴预计最早将在11月20日定价,11月25日正式挂牌交易。

2014年,在落脚美股的第一天,阿里巴巴曾承诺,“只要条件允许,我们还会回来”。如今一别5年,阿里再次回归港股,双方的合作却成了一次双赢的买卖。

一张市值4700亿美元的商业名片

失之交臂的第5年,阿里向港交所递上了一张市值4700亿的商业名片。

2014年,由于“同股不同权”机制与当时港交所制度不符,阿里巴巴远赴美股整体上市。公司上市首日,股价大涨38.07%,市场投资热情高涨。之后的5年来,随着公司业务不断发展,阿里的投资价值也同时不断被验证,目前阿里的市值已经超过4700亿美元,已然成为全球数一数二的互联网商业巨头。

通过梳理招股书,智通财经APP了解到,阿里巴巴现已围绕电商平台业务,建立了一个涵盖消费者、商家、品牌、零售商、第三方服务提供商、战略合作伙伴和其他企业的数字经济体。

公司现阶段业务包含了核心商业、云计算、数字媒体及娱乐和创新业务等4大板块。正是这4大商业板块支撑起阿里4700亿美元的市值。

阿里巴巴的核心商业包括淘宝天猫在内的零售商业,1688.com和零售通等批发商业,菜鸟网络的物流商业以及饿了么、口碑组成生活服务商业;阿里的云计算业务则是以阿里云业务为主;在数字媒体及娱乐业务方面,阿里巴巴的业务范围主要集中在2大分发平台:优酷和UC浏览器,以及娱乐产业综合平台阿里影业;在创新业务上,阿里的发力点则着重在高德地图、钉钉和天猫精灵上。

作为一家庞大体量的互联网科技公司,阿里巴巴的商业发展逻辑离不开互联网商业的核心逻辑——用户驱动。

在招股书中,阿里巴巴详细介绍了其用户数据。目前阿里巴巴数字经济的中国用户(中国消费业务+蚂蚁金服)已达9.6亿;全球年度活跃消费者达8.6亿,其中包括7.3亿的中国消费业务年度活跃消费者以及1.3亿的国际年度活跃消费者;除此之外,阿里还拥有中国零售市场活跃消费者6.74亿。以上用户为公司提供GMV达到5.73万亿元。

目前核心商业板块收入仍占阿里巴巴整体收入的大部分,也正是得益于日益增长的核心商业板块,阿里现阶段营业收入已达到4108亿元,同期净利润和自由现金流分别达到1043亿元和1045亿元,这一数据也充分反映出,阿里巴巴拥有强大的收现能力,流动性方面值得肯定。

实际上,早在今年4月便有消息传出,阿里将在港股市场二次上市,当时港交所总裁李小加表示,阿里巴巴集团将百分之百会回来,这只是时间长短问题。

随后在6月17日,阿里巴巴发布公告称,计划将普通股数量从40亿股扩大至320亿股,与拆股同时,阿里将普通股与美国存托股份的比率由现在的1:1变为8:1。此举被外界普遍解读为阿里巴巴正在为赴港上市铺路。

如今,阿里确认将在香港二次上市,那么根据阿里股价“1拆8”以及在香港IPO中提供5%的折价的规定,以11月13日,阿里巴巴美股收盘价每股182.48美元计算,本次阿里上市的股价应在每股169.02港元左右。

如果一切顺利,在11月下旬,顶着无数光芒的阿里巴巴便将正式回归港交所怀抱。实际上,阿里在此时间点和大环境下,选择登陆港交所,让许多投资者并没想到。因此此时阿里作何考量以及对港交所有何帮助成为投资者最关注的问题。

北水的“诱惑”与一针“强心剂”

对于阿里巴巴而言,港股市场若仅仅开放“同股不同权”公司上市,在此第二上市并不是一个好的选择。

实际上,现在阿里拥有稳定的现金流并不需要融资,也不需要再多一个交易场所,正如港交所总裁李小加所言,“若阿里增加一个上市地,会给其带来更多监管成本”。

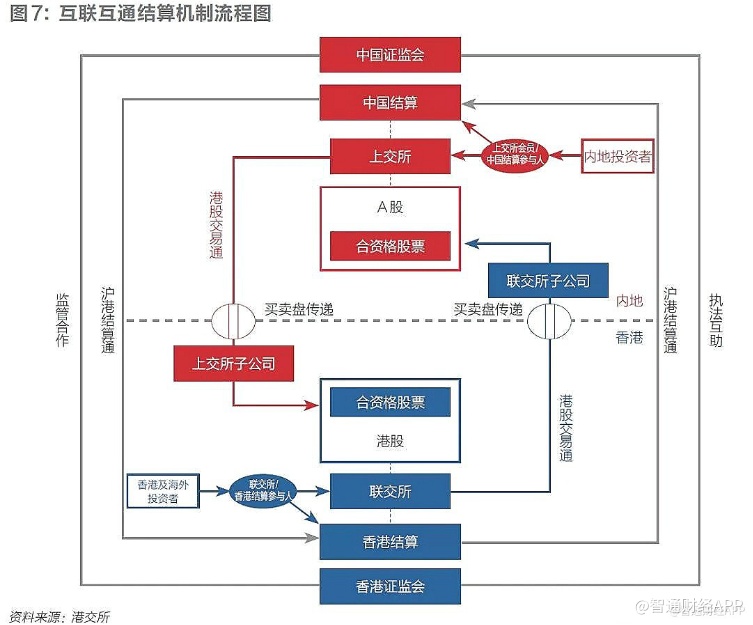

阿里选择上市地点的有几个考虑要素:它的需求是什么,市场能不能满足它的需求,满足需求带来的好处是否大于成本。目前,阿里需要的便是“水”,而这个“水”便是来自内地的“北水”。若想要阿里来到香港市场,完善南北“互联互通”机制才是关键。

智通财经APP了解到,智通财经APP了解到,截至2018年底,中国内地和香港两边轧差结算以后,只有1000多亿元人民币净跨境,但是支撑了超过15万亿元的交易量——相当于每1元钱净跨境就支撑了约150元的交易额。

并且在“互联互通”机制下,投资者是拿钱换成股票放在中国结算里,或者拿钱换成股票放在香港结算里。股票一旦卖掉,钱都回到了原来的市场,资本的逃离和过境无法实现。

因此中国内地和香港两边可以在安全系数很高的情况下尽量交易,从而促成交易的巨大活跃。而阿里便能从资本的“北水南调”中充分实现自身的内在价值。

关于“北水”对阿里回归的影响,港交所的认识一直十分清晰,李小加也曾表示,若将来“北水”可以通过“互联互通”机制买阿里的股票,也许就是阿里回来的一天。

就在今年10月28日,小米(01810)和美团(03690)被纳入港股通,这正式说明“同股不同权”公司的股票已被纳入互联互通机制,阿里最关心的“北水买卖”问题得到彻底解决。这也就是阿里巴巴最终回港的根本原因。

二次上市对于阿里巴巴和港交所而言,是一件双赢的事情。阿里巴巴获得“北水”,港交所获得一针“强心剂”。

受全球经济形势和社会问题影响,今年下半年恒指一直走势反复,在26000-27000点之间徘徊。在开放南北“互联互通”之前,此前纳入的新经济企业在上市后股价却长期潜水,对大盘的整体带动作用并不明显。

因此,此时体力庞大的阿里巴巴在港上市,对于港股市场而言,无疑是一剂“强心剂”。

智通财经APP了解到,阿里上市将集资约150亿美元(1174亿港元),这将让其将成为港股第三大新股IPO,集资额仅次于友邦保险和工商银行,这将直观地带动港交所第4季度新股集资额的增长。

对于阿里的回归,港美股投资打新APP股票牛方面也给出了观点,近年来港股制度不断完善,完全具备容纳如阿里巴巴这样的世界级企业的能力。显然阿里也绝不可能做赔本买卖,港交所和阿里巴巴即将上演一场双赢好戏。在美股,中概股被低估是普遍的事实,单从估值看,阿里最新动态市盈率为29.62左右,远低于亚马逊的77.65,但阿里的营收增速、盈利要远高于亚马逊。近几年经济增速放缓,阿里的大部分市场在大陆,而在港股上市,阿里所开展的业务更容易得到中资背景投资人的认可,投资人对国情的充分了解,对阿里业务的熟悉,都将给到港股阿里巴巴更大的支持和足够的耐心。

除此之外,阿里作为互联网科技龙头回归港股市场或将带动更多美股科技龙头企业回归。目前在美股上市的互联网科技公司中,拼多多、京东等公司的市值已超过400亿美元,腾讯音乐、携程等公司也有超200亿美元市值的体量。

阿里作为国内互联网产业标杆回归港股,将为其他科技巨头的回归树立一个参照对象,而这或将直接带动今后港股市场的振兴。