本文源自“华尔街见闻”微信公众号。

在互联网技术的加持下,看剧娱乐的阵地早已经从传统电视转向线上视频,占据了人们越来越多时间的流媒体已经成为了兵家必争之地。

当阿里、腾讯积极争夺国内流媒体市场之际,大洋彼岸美国的流媒体行业正在迎来一场巨头间的残酷厮杀。

苹果、迪士尼在11月率先发布自己的流媒体服务,NBC、AT&T等媒体巨头随后也将加入战局。未来的12个月里,10个全新的流媒体服务将陆续进入市场,现有奈飞、亚马逊、Hulu三分天下的市场格局将迎来剧变。

苹果似乎志在必得,公司在重金投入60亿美元打造原创剧集的同时,将服务价格杀到了全行业最低。

迪士尼则有更大野心,公司“三位一体”的捆绑销售模式在保持低价的同时试图满足一家老小全部的流媒体需求。

在巨头们持续涌入之际,北美流媒体市场是否将迎来血腥洗牌?现有行业领导者奈飞注定将跌落“神坛”?

01“大战”前夕,奈飞止跌

10月16日,奈飞公布了“流媒体大战”前的最后一份季报,结果可谓是坏好参半。

坏的方面,在市场高度关注的净订阅人数增长方面,公司三季度总净增长人数为677万,既不及市场预期的680万,也没有达到公司此前预计的700万。

但从好的方面上看,公司三季度净订阅人数增长已经较二季度止跌反弹。虽然美国市场增长依然不及预期,但海外市场增长略好于市场预期。

(图片来源:公司财报)

同时公司订阅用户的ARPU也有所提升,美国区同比上升16.5%至约13美元/月,扣除汇率影响的情况下,国际区同比上升10%至约10美元/月。

略微回暖的财报也短暂安抚投资者 (空头回补),公司股价在财报发布后一度短暂上扬。

但在致投资者信中,公司管理层坦言:随着巨头们悉数进军流媒体行业,公司短期内不可避免将遭受冲击;今年四季度即使在有大量新节目上映,公司订阅用户增长也面临同比下跌的风险。

用 CEO Reed Hastings 的话总结:“11月开始,流媒体行业将进入一个全新的世界(It’s a Whole New World Starting in November)”。

02 Apple TV+:“最低价格”圈用户

两巨头中,苹果的Apple TV+流媒体服务于11月1日率先登场,并一口气上线了职场剧《早间新闻》、科幻剧《看见》、传记剧《狄金森》、太空科幻剧《为全人类》、动画喜剧《史努比上太空》、纪录片《大象皇后》等多类型的原创剧集。

从现有的内容及定价策略上看,苹果在短期内迅速培养用户的意图显而易见。

在定价上,苹果4.99美元/月的价格可谓“良心”:该价格要低于所有的主要收费流媒体的套餐价格。同时1人订阅最多可6人共用的政策进一步拉低了价格。

(图片来源:Market Realist)

苹果同时还提供捆绑优惠活动:但凡是今年9月10日后购买苹果硬件的用户,都可拥有一年免费的Apple TV+。

在内容方面,苹果采取了“好莱坞明星+高制作成本”的精品小批量策略。以首发的原创剧集《早间新闻》为例,其由好莱坞著名影星Jennifer Aniston和奥斯卡影后Reese Witherspoon主演,单集的制作成本高到1500万美元,远超HBO热门剧《权力的游戏》最终季1000万美元的单集制作成本。

但苹果激进定价策略的背后是公司热门原创剧集IP的缺失:与奈飞不同,苹果重金打造的剧集尚未得到市场检验。

从公司战略角度,苹果流媒体服务的推出更多与公司服务业的大战略有关:在硬件销售趋缓、提价越发困难的情况下,公司需要新的营收增长点。

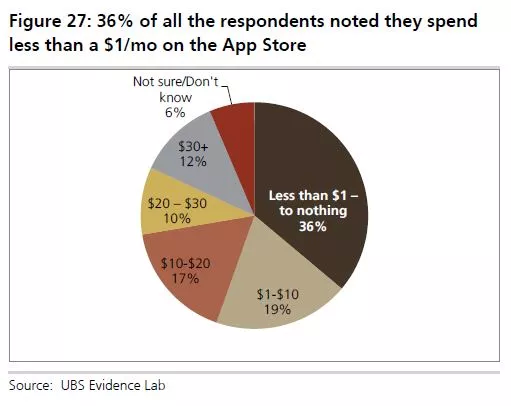

挖掘苹果硬件用户的付费潜力是显而易见的策略:UBS之前的调查显示,36%的苹果硬件用户单月在App Store的花费小于1美元。考虑到苹果的高硬件售价,背后可挖掘的潜力可谓巨大。

(图片来源:UBS研报)

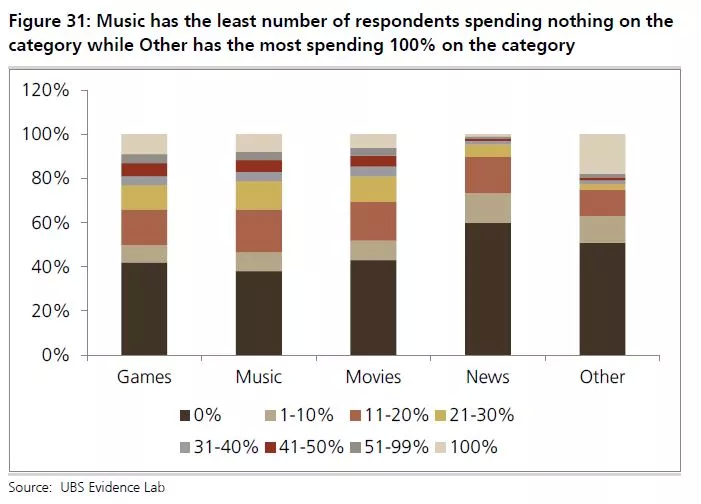

而在具体服务付费领域,愿意为电影/TV服务付费的意愿最高,比例高达33%,紧随其后的是音乐及游戏。

(图片来源:UBS研报)

这也可以解释在今年春季的发布会上,苹果为什么会一口气发布新闻、游戏、电视等一系列服务业内容。

但从更高的角度看,苹果的Apple TV+流媒体服务始终是公司大服务项目中的一小部分,原创内容所有的投入和产出都要服从服务业的整体战略。

虽然单独打包,原创流媒体服务现阶段依然是公司电视机顶盒业务Apple TV的补充。在Apple TV上,消费者可以订阅HBO、CBS、奈飞等其他媒体内容,苹果则从中分成(因为苹果推出自己的原创流媒体服务,奈飞撤回了双方的合作)。

这种分销、原创两手抓的策略也显示出苹果并不打算把内容服务售卖的鸡蛋放在一个篮子里。

未来另一个需要高度关注的点是苹果在原创内容投入方面的持续性。现阶段苹果在原创内容方面的投入据称已经达到了60亿美元,虽然较奈飞150亿美元的投入还有一段距离,但已经算是非常高的起点了。

但现在关键的问题在于:考虑到公司的“明星+大制作”策略,这种投入到底能持续多久?

众所周知,经历过上个世纪90年代破产危机的苹果在研发和成本方面非常有纪律性:公司在研发及成本控制方面始终保持谨慎。

但内容剧集的开发完全不同于硬件制造。随着各家巨头的涌入,剧集的制作成本已经已经直线攀升。奈飞管理层此前坦言,剧集的年成本攀升可能高达30%。而参考奈飞的发展历程,这种在内容上的军备竞赛一旦开始,就很难停下。

考虑到苹果激进的定价,原创剧集的初始市场反馈将成为关键,一旦反响不佳,砍剧将成为苹果公司的必修课。

对于苹果来说,与奈飞血腥争夺市场或许从来不是公司的目标。从定位上,公司的流媒体业务或许同亚马逊的相关服务更为接近:通过优秀的原创内容提高公司其他服务及硬件的购买吸引力。

03 迪士尼流媒体 :“三位一体”卖内容

紧跟Apple TV+的步伐,11月12日,迪士尼流媒体服务Disney+率先在美国、加拿大、荷兰部上线,未来几日将在澳大利亚、新西兰上线。Disney+每月6.99美元的订阅费略高于苹果的Apple TV+。

主流市场观点认为,相对于苹果,没有硬件可卖的老牌媒体公司迪士尼对于奈飞的冲击要更大一些。

迪士尼的优势首先来自其庞大的媒体库。在经历多年深耕、行业并购后,迪士尼已经将漫威影业(漫威系列)、卢卡斯影业(星战系列)、皮克斯动画工作室等著名工作室及其热门IP收入囊中。这还不算公司在原创剧以及家庭儿童剧集领域海量的媒体库。

这种海量媒体库在公司流媒体服务尚未上线之前就对奈飞产生冲击。

Disney+的预上线直接导致迪士尼和奈飞在内容授权方面的合作结束,原本属于迪士尼的内容从奈飞的第三方媒体库消失。

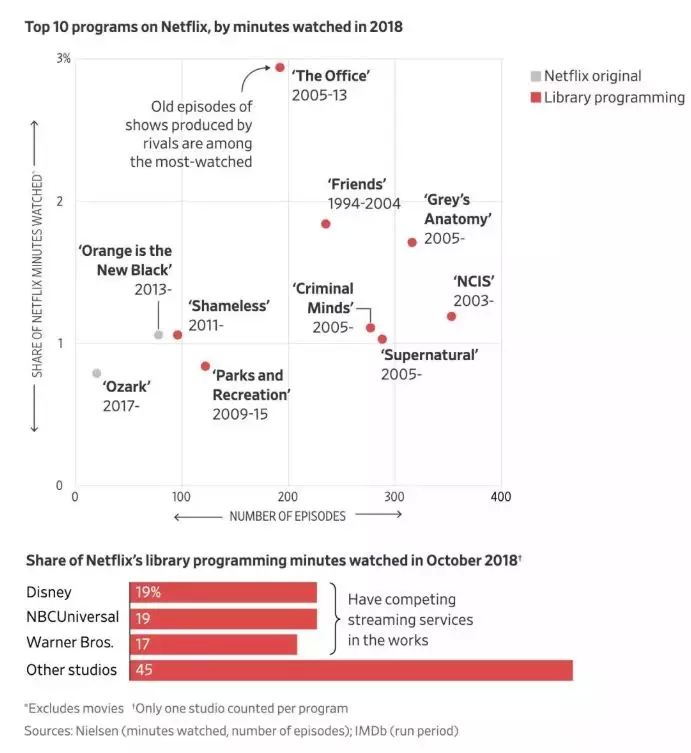

而尼尔森统计数据显示,即将推出自家流媒体服务的影视三巨头(康卡斯特、NBC、华纳传媒)的节目和电影占据了奈飞平台观看总时间的40%,在第三方库中占比中更高。

(图片来源:华尔街日报)

这可以解释为什么奈飞对于经典剧播放权的流失非常敏感:在即将丧失《老友记》播放权之际,公司与索尼影视达成独家协议,以超过5亿美元的价格拿下另一部经典美剧《宋飞传》的5年流媒体独播权。而该剧此前的独播权属于迪士尼旗下的另一家流媒体平台Hulu。

迪士尼另一大优势在于其在儿童片领域的统治地位。最早可以追溯到1930年的海量的迪士尼家庭儿童片库已确认将登陆Disney+。平台同时确认将不会提供任何R级内容(PG-13级或以下)。

难怪有分析师坦言,“有12岁以下孩子的家庭,每月会毫不犹豫地掏出6.99美元订阅费给Disney+,只为让孩子能欣赏优质的儿童片。”

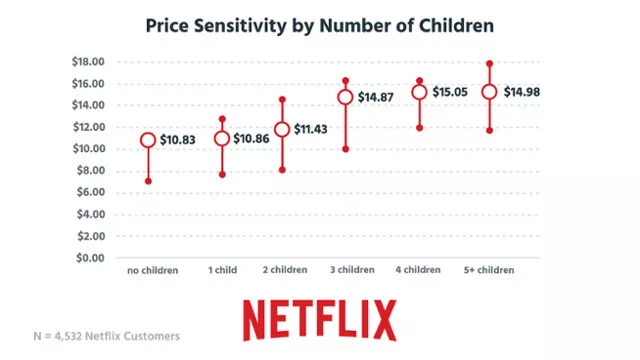

而对于奈飞来说,这种对有儿童用户的争夺要比想象的棘手:此前调查显示,多儿童家庭是对公司提价最不敏感的群体之一(另一类是对流媒体服务有高质量需求的用户)。

更大的麻烦来自迪士尼的捆绑定价。公司此前宣布将推出捆绑套餐,以12.99美元/月的价格将公司旗下三个流媒体服务(Disney+、Hulu、ESPN+)打包出售。

12.99美元是一个非常敏感的数字:在经历今年年初的提价后,奈飞的标准套餐价格正是12.99美元。迪士尼“三位一体”的流媒体服务定价(Disney+家庭向节目、Hulu成人向节目、ESPN+体育向节目)向奈飞示威的姿态明显。

(图片来源:摩根大通研报)

但迪士尼也有自己的难题:除了缺乏重金投入的原创剧外,公司需要梳理现阶段较为混乱的旧内容授权合同,公司热门电影与平台的关系也需要重新定位。

迪士尼此前经历过流媒体失败的教训:2015年11月,迪士尼在英国推出流媒体服务“迪士尼生活”(DisneyLife)。该服务提供约400部电影、6000首歌曲、4000集电视剧集和250本书,月收费约10英镑(约13美元)。公司同时利用这项服务交叉推广其他产品,用户在迪斯尼商店可以享受折扣。

但该项服务最终还是归于失败。事后的分析认为,公司没有理顺在英国的内容授权合作是失败的重要因素:很多在平台上提供的服务已经可以在其他有线电视服务上看到,这降低了消费者的付费意愿。

不同于奈飞,迪士尼初期将不会聚焦于为流媒体平台打造爆款热门剧。除了海量的经典剧集库外,Disney+初始将围绕其最受欢迎IP制作独家衍生剧,并在公司热门影片退出影院后获得电影的发行权。

以《曼达洛人》为例,该剧题材取自星球大战,单集制作费高达1500万美元,从投入力度来看,Apple TV+和Disney+不相上下。

CEO Bob Iger此前宣称,迪士尼流媒体服务不会和Netflix进行“规模”竞赛。有市场分析担心:没有大型原创剧集的“加持”,公司流媒体平台可能陷入“星战”、“漫威”衍生剧的审美疲劳。

至于将公司所有热门IP剧集电影都放上平台可能将是一个长期的过程:以迪士尼的热门IP《星战》为例,受公司播放权合同限制,到2024年之前,《星球大战》前6部曲都将无法登陆公司流媒体平台。公司的流媒体策略是否可行或许只有等服务上线后才能确认。

04“流媒体新世界”:互撕还是共荣?

考虑到各家定位及策略的不同以及巨头们的持续涌入,现在讨论北美流媒体大战谁将胜出还为时过早。但可以确实的是,过去15年上涨近100倍的奈飞近期将面临剧烈的股价波动。

此前受电信巨头Verizon将向旗下用户提供免费12个月的Disney+的消息影响,奈飞股价短线暴跌,迪士尼股价则应声上涨。

这种恐慌情绪也从侧面反映出市场的担忧:其他流媒体巨头的低价策略可能对公司用户增长以及提价策略造成影响。

在细分市场方面,考虑到各巨头流媒体业务上线地区的不同,美国市场将是检验奈飞“内容护城河”的“第一战”。

最新数据显示,奈飞在美国的流媒体订阅人数达到6200万,这距离公司“6000-9000万会员的市场上限”预估其实并不遥远。

受年初提价影响,二季度奈飞美国市场会员人数二季度曾出现短暂下跌,这在当时引发股价暴跌。如果公司在巨头们入场后仍然能维持会员人数的稳定,这将大大缓解市场的恐慌情绪。

但从中长期看,整个流媒体市场是否真的是巨头间的存量争夺战还有待观察:相对于整体电视行业十亿小时的电视内容消费量,整个流媒体的播放时长占比依然有限,增长空间巨大。

更多巨头的加入或许并不意味着现有行业领先者将面临巨大的生存危机,而是整体行业的继续增长。

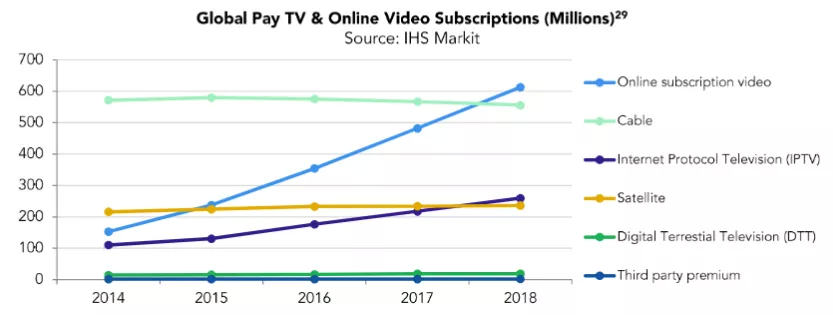

一个现实的例证:在奈飞过去12年的高速增长过程中,其主要竞争对手(亚马逊、Hulu、YouTube)同样保持迅猛的发展势头。真正受到流媒体行业发展冲击的是已经渐进消亡的DVD租赁售卖以及昂贵的有线卫星电视服务。

美国电影协会(MPAA)的此前报告显示,流媒体视频订阅量在去年首次超过有线电视,在全球范围内增长至6.153亿,比2017年增长了27%。随着苹果、迪士尼等巨头的加入,今年的相关数据肯定将更高。

(图片来源:MPAA)

调查同时显示巨头共存并非不可能。在平台选择上,德勤此前调查显示, 千禧一代(流媒体主力军)同时订阅三种付费流视频服务是广泛存在的。而在选择的理由方面:能够获取独占性的原创性内容排名第一;付费换无广告也是选择订阅的重要因素。

或许正如上个世纪20年代的好莱坞,整个流媒体行业正在步入自己的“黄金时代”。

彼时伴随着有声电影的兴起,西部片、音乐片、爱情片等之前从未出现的类型片纷纷涌入市场。米高梅、哥伦比亚、迪士尼等影业巨头在激烈争夺市场的同时也为后世留下一部部耳熟能详的经典影片。

在北美流媒体界巨头竞争长期化、常态化之际,那些散布全球数以亿计的美剧爱好者或许才是真正的赢家。(编辑:任白鸽)