本文来自微信公众号“一瑜中的”,作者:张瑜、殷雯卿。

核心观点

一、国际组织如何评估2020年全球经济增长

(一)IMF:全球经济弱复苏,新兴经济体为增长主力

预计2020年全球增长率为3.6%,与2019年(3%)相比有所增长。增长的原因主要是基于新兴经济体的经济增长不确定因素有望在2020年消退,从而带动其从困境中恢复过来并加速增长。

分国别看,美国2020年预计经济增长2.1%(2019年2.4%),欧元区2020年预计增长1.4%(2019年1.2%),英国与日本经济增速与2019年持平,分别为1.4%与0.5%。而新兴市场国家增长强劲,GDP增速预计将由2019年的3.9%增长到2020年的4.6%,将是2020年全球经济弱复苏的主要贡献力量。

预计全球贸易增长将在2020年恢复到3.2%,2020年后,新兴经济体的投资需求预计将增加,从而抵消了发达经济体资本开支的放缓。

预计2020年原油价格为57.9美元/桶,同比2019年61.8美元/桶的油价有所下降,主要原因在于需求端的疲弱,但地缘政治风险可能是短期油价上行的主要风险。

(二)World Bank:新兴经济体带动经济微回升,全球贸易环境将有改善

预计2020年全球增长率将微升至2.7%,2021年为2.8%。最近的高频指标表明,大型新兴市场和发展中经济体(EMDE)的经济疲软可能正在消退,主要商品出口国和EMDE将会迎来适度的周期性经济复苏,从而带来全球经济的微弱复苏。但中美之间的贸易关系与英国无协议退欧的可能性如果出现恶化,可能将导致商业信心和投资下降,并影响全球经济增长。

分国别看,美国由于2018年的减税刺激措施效果逐渐减弱,预计经济增长将在2019年放缓至2.5%,并在2020年进一步减速至1.7%。欧元区增长预计将从2018年的1.8%降至2019年的1.2%到2020-2021年,平均经济增长稳定在1.4%,主要考虑因素为各国的减税和增加支出的计划、以及欧央行的宽松政策。中国经济增长预计将从2018年的6.6%减速2019年的6.2%,2020进一步下降至6.1%,经济增长减弱主要反映出制造业活动减弱以及中美贸易问题带来的消极影响。

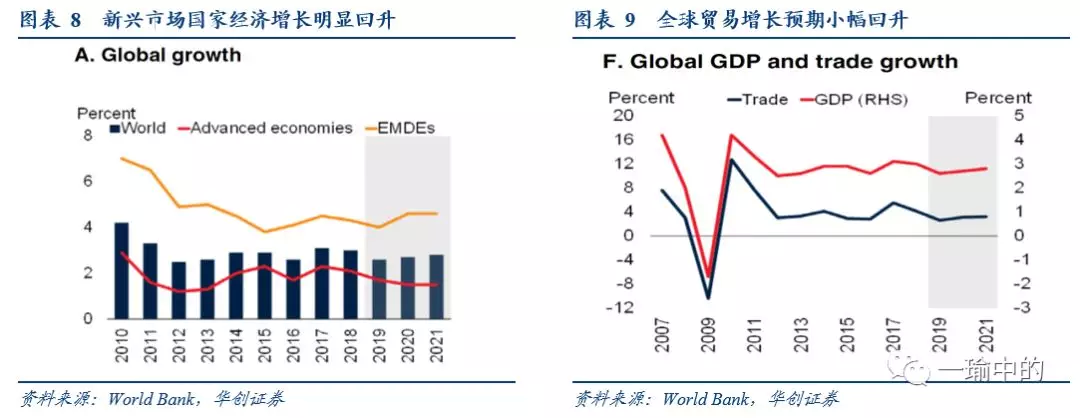

预计全球贸易增长预计将从2018年的4.1%降至2019年的2.6%,并将在2020-2021年稳定至3.2%。主要考虑的因素包括:1)主要经济体之间的贸易关系不会进一步升级;2)在中国以及欧元区实施的政策刺激措施持续有效;3)某些EMDE国家的国内需求将有所回升。

风险提示:核心CPI波动超预期,逆周期政策力度调整

报告正文

一 国际组织如何评估2020年全球经济增长

(一)IMF:全球经济弱复苏,新兴经济体为增长主力

2、2020年经济展望:全球经济微回升,新兴经济体增长显著

预计2020年全球增长率为3.6%,与2019年(3%)相比有所增长。乐观预测的原因主要是基于新兴经济体的经济活动,这些新兴经济体的经济增长不确定因素有望在2020年消退,从而带动其从困境中恢复过来并加速增长。回顾2017-2019年,部分新兴经济体如阿根廷,伊朗,土耳其,委内瑞拉等都因政治、金融体系动荡、外部环境等因素出现衰退,预计2020年此类国家将有所复苏,其经济增长将占到2020年全球经济增长的70%。

发达经济体:预计到2020年,发达经济体的总体增长将稳定在1.6%左右。

美国:2020年预计经济增长值为2.1%,较2019年的2.4%略有下降。与2019年4月的预测相比有所上调,上调的主要考虑因素包括美国国会通过的两年预算协议仍将支出保持在一定水平上和美联储已连续3次降息。

欧元区:预计经济活动将在2019年的剩余时间里和2020年温和增长。自2018年中期以来,欧元区经济的疲软主要由外国需求低迷和工业生产不足所致。到2020年,由于临时性因素(例如影响德国汽车生产和出口的排放标准变化)持续消退,海外需求预计将恢复到原来的势头。预计2020年欧元区的实际GDP增速为1.4%。

英国:2020年预计经济增长为1.4%,与2019年的预测持平。这一持平反映了最近宣布的财政支出上调,抵消了英国退欧的不确定性和全球增长疲软的消极影响。

日本:2020年经济增长为0.5%,与2019年的预测持平。随着2019年10月消费税的增加,预期私人消费将出现下降。但日本财政政策已作出的相应调整,将对消费下降起到缓冲作用。

新兴市场和发展中经济体:GDP增速预计将由2019年的3.9%增长到2020年的4.6%。

拉丁美洲地区:预计2020年经济增长将稳定于1.8%,主要的支撑因素在于了巴西(在宽松的货币政策的支持下)和墨西哥(随着不确定性逐渐消退)的经济复苏。

中东和中亚地区:预计2020年经济增速为2.9%(2019年为0.9%),主要原因在于石油生产的稳定和非石油行业的强劲势头。

3、2020年全球贸易展望:贸易增速有所恢复,但不确定性仍存

预计全球贸易增长将在2020年恢复到3.2%,在随后的几年中恢复到3.75%。2018年和2019年的缓慢贸易增长反映了发达经济体投资放缓、资本开支减少以及汽车和汽车零部件贸易的大幅下降。而到2020年后,新兴经济体的投资需求预计将增加,从而抵消了发达经济体资本开支的放缓。但是,未来的全球价值链结构以及国际关系仍存在不确定性,这些因素可能会是拖累贸易增长的主要因素。

4、2020年商品价格展望:原油价格下跌

原油价格:回顾2019年的原油价格,尽管地缘政治加剧,但2019年油价一直相对稳定,交易价格区间较窄:4月,油价涨超71美元/桶,是2019年的最高水平;然而由于全球经济减弱,对石油需求量的引发质疑导致油价在8月降低到55美元/桶。截至2019年9月下旬,石油期货合约显示Brent原油价格将在未来五年内逐渐降至55美元。基于期货价格,国际货币基金组织预计2019年的平均原油价格为每桶61.8美元,较2018年平均水平下降9.6%,而2020年预测的平均原油价格为每桶57.9美元。

(二)World Bank;新兴经济体带动经济微回升,全球贸易环境将有改善

1、2020年经济展望:中美经济增长趋缓,新兴经济体带动全球微回升

预计2020年全球增长率将微升至2.7%,2021年为2.8%。最近的高频指标表明,大型新兴市场和发展中经济体(EMDE)的经济疲软可能正在消退,主要商品出口国和EMDE将会迎来适度的周期性经济复苏,从而带来全球经济的微弱复苏。但发达经济体和中国的经济活动将有所放缓,经济增长依然存在下行风险,主要的风险因素是政策的不确定性(包括中美之间持续紧张的贸易关系与英国无协议退欧的可能性上升),如果不确定性突然上升,将导致商业信心和投资下降,并影响全球经济增长。

分国家预测如下:

美国:由于2018年的减税刺激措施效果逐渐减弱,预计美国经济增长将在2019年放缓至2.5%,并在2020年进一步减速至1.7%,2021年至1.6%。对美国的经济预测主要考虑了以下几点相抵消因素:1)近期的关税上涨和相关的贸易报复行动预计将对经济活动造成压力;2)宽松的货币政策以及劳动生产率、劳动力参与持续增长将为经济增长提供支撑。

欧元区:欧元区经济增长预计将从2018年的1.8%降至2019年的1.2%。到2020-2021年,平均经济增长预期在1.4%。为了应对经济活动放缓,德国,法国,和意大利已经宣布了减税和增加支出的计划。与此同时,欧洲中央银行(ECB)在九月已宣布将为银行提供额外的低成本信贷并重启QE。但该经济增长预期也反映了宽松的财政和货币政策并不能完全抵消贸易与国内需求的衰弱。

2、2020年全球贸易展望:全球贸易环境改善,贸易增速回暖

总体而言,全球贸易增长预计将从2018年的4.1%降至2019年的2.6%,并将在2020-2021年稳定至3.2%。2019年全球贸易增速为自全球金融危机以来最弱的一年,主要影响因素集中在包括电子产品在内的资本货物贸易的下行中。资本货物是全球产业价值链中的重要元素,可以很好的反映出全球投资与贸易之间的联系,资本货物贸易减弱说明了中美以及其他贸易合作伙伴间的冲突严重影响了双边贸易流量以及产品的价格。但预计2020年全球贸易将有所回升,主要考虑的因素包括:1)主要经济体之间的贸易关系不会进一步升级;2)在中国以及欧元区实施的政策刺激措施持续有效;3)某些EMDE国家的国内需求将有所回升。

(编辑:张金亮)