本文来自微信公众号“子弹财经”。

行业寒冬下

车市寒冬,最终连汽车互联网平台汽车之家也未能独善其身。

11月5日,汽车之家(ATHM.US)发布了未经审计的2019年第三季度财报,总的来看有喜有悲。

喜的是,即便是在车市环境连续15个月下行的大背景下,汽车之家的业绩表现依旧较为稳健;悲的是,净利润的表现却不尽如人意。

根据第三季度财报数据显示,汽车之家的总营收为人民币21.7亿元,相比去年同期的18.69亿元,同比增长14.9%。

如果不做纵向对比,仅仅从当季的数据来看,汽车之家的营收能力确实可圈可点。

就在这份财报发布的当天,全国乘用车市场信息联席会秘书长崔东树在行业会议上表示:“车市正处于超级艰难的时刻,汽车行业甚至拖累了中国经济增长。”

这并非危言耸听。全国乘用车市场信息联席会给出的统计数据显示,2019年前三个季度,在78家主流车企中,有七成出现了销量下滑,其中32家车企的下滑幅度超过30%,17家下滑幅度甚至超过了50%。

跌幅惊人的车企基本已经游走在了破产边缘。比如铃木,自去年起就已退出了中国市场。

虽然车市整体环境不容乐观,但汽车之家的营收依旧延续了上个季度的增势,这要归因于除了核心业务实现净增长之外,新业务的净收入也在快速增长。

根据第三季度财报显示,汽车之家的营收主要由三部分构成:媒体广告、线索销售和线上销售及其他。

其中,媒体广告仍然是创收主力军,达到了9.24亿元,同比增长2.50%。这部分收入主要来源于广告报价的提升以及加大的广告投放力度,尤其是二手车电商广告投入的增加。

线索销售同样不甘示弱。由于经销商所支付的销售线索费用的持续增加,汽车之家在第三季度的线索销售收入为8.28亿元,同比增长12.00%。

涨势最喜人的还是新业务线上销售。在第三季度,汽车之家线上销售收入为4.17亿元,同比大幅增长68.2%。

总体来看,虽然第三季度的总营收较前两个季度的同比增速(分别为25.14%和23.55%)出现了小幅度下滑的情况,但考虑到行业的整体状况,这个成绩已属不易。

不过,相对于总营收的双位数增长,净利润的表现却不尽如人意。

根据第三季度财报数据显示,汽车之家的净利润为人民币6.4亿元,同比下降5.5%,环比下降更是高达19.7%。

遭遇这样的局面,当然也跟车市的整体销量低迷有着很大的关系。在今年第二季度,汽车之家的各项经营数据还比较坚挺,但随着车市行情持续下行,最终也败下阵来。

早在今年7月,中国汽车工业协会就已将今年的汽车销量预期从零增长调整为下滑5%,其中乘用车被调整为下滑5.4%。

HIS Market、瑞士银行等国外咨询机构同样对国内的车市持悲观的态度,这些机构对今年的汽车销量预测都在下滑6%到8%之间。

事实也确实如此。综合26家汽车行业A股上市公司的第三季度财报来看,其中仅有9家实现净利润同比增长,而超过六成的车企,净利润均存在不同幅度的下滑。

对于汽车之家来说,虽然并不直接生产汽车,也不直接销售汽车,但作为一个汽车互联网平台,三大业务都与车企的发展息息相关。

汽车销量不景气,车企在广告投放上也会相应缩减,而这势必会影响到汽车之家整体的财务数据表现。

转型还是太难

车市正在经历一场空前的焦虑,寄生于车企之上的汽车之家也难免被传染。

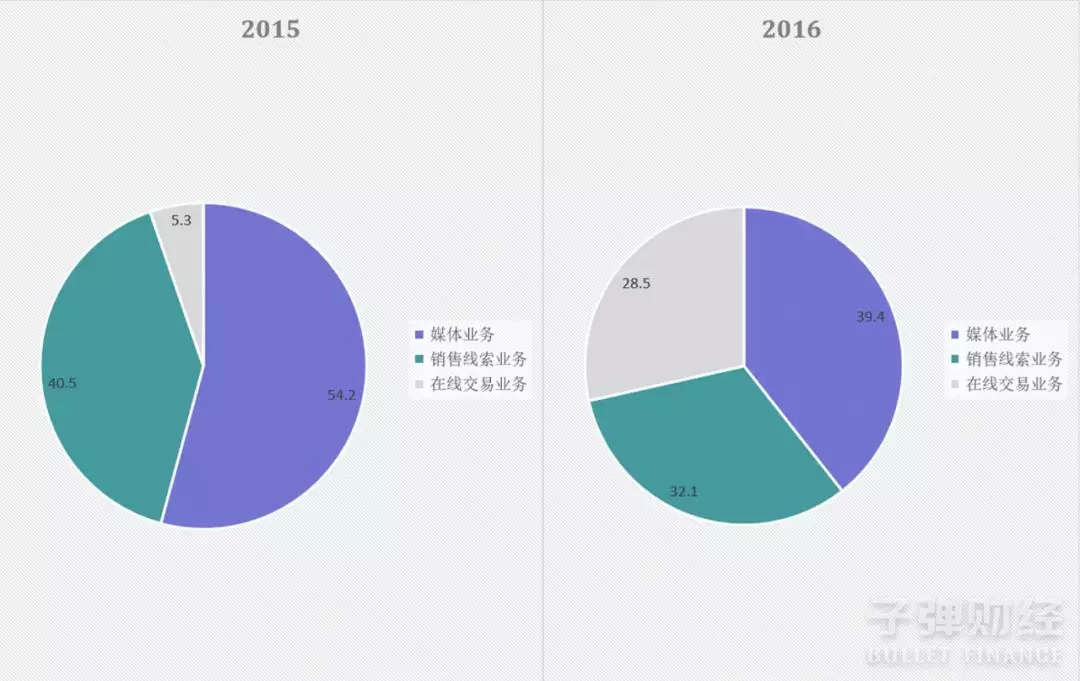

早在2016年之前,汽车之家的营收构成只有两部分:一是最基本的媒体广告,占比54.2%,主要包括汽车制造商广告服务以及为汽车品牌开展营销活动;另一个就是线索销售,占比40.5%,主要为经销商提供销售线索。

因此,摆脱对媒体广告业务的依赖很快在汽车之家内部达成了共识。

但摆脱依赖的探索之路走得并不顺利。

寻找新的盈利业务,意味着汽车之家首先要打破垂直媒体的限制。如何在保证媒体广告业务持续增长的同时,又能利用新开拓的业务平均掉前者所占的比重,是汽车之家亟需解决的难题。

一开始,汽车之家将突围方向定为做汽车电商。

汽车之家内部分析认为,从垂直媒体走向自营电商是一条水到渠成的道路。

作为深耕汽车领域多年的垂直媒体,所累积的消费数据和成熟的预测能力将会使得汽车电商业务的竞争力快速提升。

然而拐点很快到来。

2016年4月15日,汽车之家原最大股东、澳大利亚电信巨头澳洲电讯宣布以16亿美元的价格出售47.7%股权给中国平安,70天后,交易正式达成。

在中国平安入主汽车之家三个多月之后,汽车之家董事长兼CEO陆敏结合既有业务以及远景目标,提出了“4+1”发展战略。

“4”是指打造“车媒体、车电商、车金融、车生活”四个圈,“1”则是指由过去基于内容的垂直领域公司转型升级为基于数据技术的汽车公司。

汽车之家意图通过这四个圈逐渐打造出一条以线索为核心、媒体为辅助、技术为基石的内部汽车生态闭环。

不过汽车之家的自营电商之路最终并没有走通。

一年后,汽车之家的新管理层开始逐步放弃自营电商这一业务。而探索失败的原因,也被外界总结为汽车之家在向经销商售卖销售线索的同时,还在和经销商抢着卖车的生意。

中国平安也很快意识到了对汽车之家的规划存在很大的问题。从2016年第四季度开始,汽车之家向“轻资产型汽车互联网平台”转型,不再扮演卖家,而是像淘宝一样,扮演一个平台的角色。

放弃自营电商后,中国平安寄希望于将汽车之家构建成链接整个产业里利益相关者的平台,这个平台中包含厂家、经销商、汽车产业链服务提供者、金融服务提供者等。

从汽车垂直媒体转型成基于数据技术的互联网汽车平台,随之被视为是最适合汽车之家的转型之路。

对于一家互联网企业来说,最重要的价值莫过于对用户数据的精准把握,同时依托互联网技术进一步深挖数据并向数据公司转型,并针对用户的不同需求,提供个性化服务。

按照这个思路,搭建一个平台,打造一个汽车生态圈,方便用户选车买车,让利益链条里的相关者得到更好的发展业务,而汽车之家只需要在这条利益链条中起到衔接作用就可以了。

然而现实总是和理想背道而驰。汽车之家似乎并没有转型成真正意义上的汽车互联网平台。

根据2017年第二季度到第四季度财报数据显示,主导转型的新业务线上销售的占比均没有超过10%,也就是说,整个2017年汽车之家的营收仍然是以媒体广告和线索销售为主。

进入到2018年之后,汽车之家的盈利结构从广告和线索转变为广告、线索、数据、金融,后两者在财报中被统一并入线上销售及其他收入。到了2018年第二季度,线上销售的收入达到1.987亿元,占比首次超过10%。即便是到了2019年第三季度,线上销售的收入占总营收的比例也仅为19.2%。

这也就意味着,汽车之家虽然号称已经转型成为汽车互联网平台,但其营收结构并没有发生太大变化,媒体相关业务带来的收入仍然占到总营收的80%以上。

竞对的侵袭

车市环境疲软,汽车之家也暴露出了隐忧。主要体现在两个方面。

一方面,是汽车之家持续上涨的成本。根据第三季度财报数据显示,其销售成本为14.26亿元,同比上涨32.8%,而在第二季度,这一数字仅为8.93亿元。

另一方面,则是汽车行业正涌现出不少汽车垂直媒体平台,正对汽车之家的领地发起攻击。

比如懂车帝。依托今日头条、抖音等字节系产品的流量支持,懂车帝在内容建设上取得了长足的进步。在产品核心逻辑上,懂车帝也沿袭了今日头条最具优势的人工智能算法和大数据优势。

根据字节跳动此前公布的数据,懂车帝日活用户达400万,用户平均每天打开次数为4次,每天使用时长为24分钟。虽然其与汽车之家还存在着一定的差距,但已然是一个不容忽视的威胁。

同为美股上市公司的易车也在奋起直追。

其实无论是上线时间还是上市时间,易车都先于汽车之家。虽然体量尚不如汽车之家,但易车最近两个季度的经营数据都取得了不俗的表现。

根据易车第二季度财报数据显示,易车的总营收为人民币27.92亿元,同比增长8.9%,其中汽车交易服务业务(大致与汽车之家的线索销售和线上销售业务相同)收入达到14.90亿元,同比增长17.2%,交易量同比增长34%。

不容忽视的是,易车手中的底牌,除了有深厚的行业积累,背后还有京东、腾讯等大股东的资源与资金支撑。

对于汽车之家而言,流量的重要性不言而喻,这也是它能吸引车企投放广告的重要参考因素。

根据第三季度财报数据显示,汽车之家手机网页版、主移动应用和小程序日均活跃用户数达到3880万,较2018年9月增长38%。

但随着汽车之家商业化的加速,其内容也不可避免地受到了影响。这主要是因为各大汽车电商平台不断投放广告,导致广告内容剧增,用户使用体验严重下降。

与媒体相关的业务收入占到总营收的80%以上,足以证明汽车之家对其依赖性过大。但为了用户体验去控制广告的投放,又势必会严重影响到营收数据的表现。

毋庸置疑,汽车之家在汽车垂直媒体领域依旧有着举足轻重的地位。不过在现有的行情下,存量市场不断在缩小,竞争加剧也是必然。

回归内容本质还是继续内容变现,这的确是一个很难拿捏的尺度。

如果没有更具壁垒的业务护城河来提高其商业价值,属于汽车之家的春天还会不会到来?