本文来自微信公众号“东兴研究圈”,作者:东兴零售。

报告摘要

必选消费稳健、CPI带动同店营收,行业业绩增速回升。2019Q1-Q3中信分类下超市行业实现营收1662亿元,同比增长9.62%。其中,Q3实现营业收入553亿元,较去年同比增长11.24%。2019年前三季度CPI在肉禽价格带动下持续攀升,CPI维持高位带动超市同店营收提升。必需消费品需求旺盛,超市作食品生鲜、日用百货等必需消费品终端零售渠道,板块收入增长稳健。产品结构优化、管理能力利好毛利率提升、叠加费用端管控有效,盈利能力持续改善。超市行业毛利率延续上行趋,2019年前三季度行业毛利率为22.36%,较去年同期上升0.1pct;同时,2019Q1-Q3期间费用率为19.82%,较去年同期下降0.21pct。2019Q1-Q3扣非归母净利润为27.44亿元,同比增长17.25%,增速+10.93pct。利润端增长持续高于收入端,行业盈利能力持续提升。

超市行业龙头企业内深外延,跨区域扩张态势延续。今年三季度永辉超市着手布局山东地区,市场版图持续扩张,加速迈向全国超市品牌;家家悦完成首批张家口门店升级,并计划拓展内蒙古、江苏地区,区域超市逐步走向全国性超市品牌;社区超市红旗连锁加密成都地区门店,同时向川内扩张,展店节奏加速。总体来看,随着龙头企业内深外延,行业市场份额将持续向龙头企业集中。内资商超整合行业资源,具备优秀运营能力行业龙头受益。行业内并购、重组持续进行,行业资源加速整合,优质资源向行业龙头靠拢。永辉完成广东百佳并表,公司运营管理输出能力持续强化,公司向平台化发展迈进。同时,苏宁、物美分别完成对家乐福、麦德龙中国的股权收购。国内超市行业已正式告别外资主导的时代,内资超市品牌凭借运营、供应链优势,进一步获取市场份额。行业资源不断向龙头且靠拢,竞争加剧同时行业集中度持续提升。

线上线下融合,全渠道建设成为行业发展必然方向。实体超市纷纷接入线上平台发展O2O模式,线上线下双线运营带动门店活力提升店效,成为业态升级发展方向。伴随消费需求多元化,超市向细分业态。未来行业将向大而全综超模式、小而美社区业态、精而优的COSTCO模式等细分业态发展。

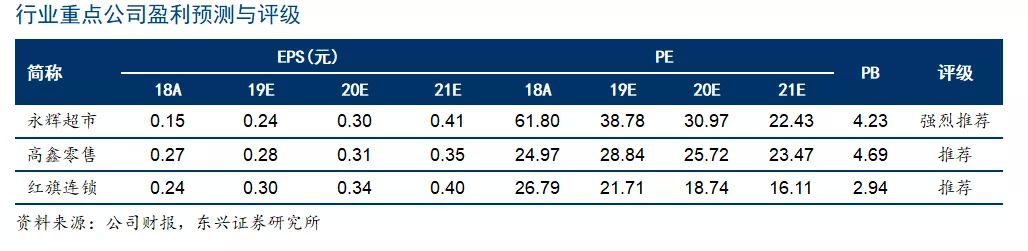

投资建议:我们坚定推荐永辉超市、高鑫零售(06808)、红旗连锁。行业竞争加剧,分化显著。我们认为,龙头企业在扩张能力、运营管理能力具备显著优势,行业集中度加速集中。永辉超市作为全国性超市龙头,已形成“生鲜为王”的特色;同时,公司业态布局均衡实现消费场景网络覆盖,市场份额持续提升。高鑫零售作为大卖场行业龙头,阿里助力公司门店数字化改造、产品结构优化,新零售转型红利将释放。红旗连锁定位社区生活场景以“商品+服务”满足便利性消费需求,高速扩张成为川内便利店龙头地位。

风险提示:宏观经济下行风险,门店扩张不及预期等。