本文来自微信公众号“三文娱”。

美东时间11月7日盘后,迪士尼(DIS.US)发布了截至9月28日的2019财年第四季度财报:

归母净利润10.54亿美元,较去年同期下滑12.7亿美元,降幅达54.6%。

其中来自主营业务的净利润有7.85亿美元,这个数字也同比下滑了66%。

稀释每股收益(EPS)比去年度同期下降28%至1.07美元。

营收191亿美元,较去年同期上升34%。

虽然利润下滑十分严重,但是这份财报已经超出了华尔街对营收和利润的预期。他们此前的预估是稀释每股收益0.97美元,营收190亿美元。

和上一年度相比,迪士尼2019财年的利润也出现了下滑。

从表上看,迪士尼2019财年的归母净利润为110.54亿元,同比下滑了12.25%。不过,迪士尼利润下滑的实际情况可能更严重。

整体来看对比上一年度,迪士尼2019四个财季的利润情况都不太好。除了第二季度因为获得Hulu控制权后利润猛增,其他三个季度的利润同比都出现了不同程度的下滑。

如果剔除掉第二财季因获得Hulu控制权而计入的一笔49.17亿美元的额外收入,今年迪士尼的净利润还要再缩水一半。

迪士尼今年净利润下滑在意料之中。投资流媒体,开设新乐园都占用了迪士尼的大量资金。重组福克斯,支付给员工的遣散费在这个季度也高达3.14亿美元。

第四财季,迪士尼的自由现金流为4.09亿美元,较去年同期减少了22.45亿美元。如果从整个财年的角度看,迪士尼2019财年的自由现金流为11.08亿美元,较上一财年减少了87.22亿美元。

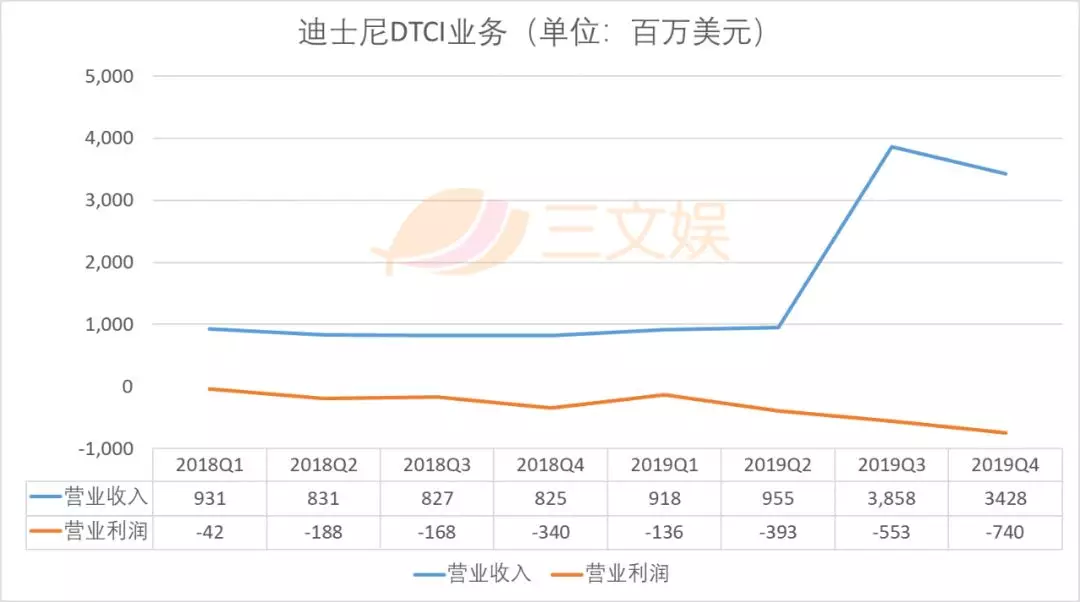

Disney+上线前夜,迪士尼的流媒体收入已超过34亿美元

迪士尼重金投入的流媒体业务,也就是消费者和国际部(Direct-to-Consumer & International)第四财季营收34.28亿美元,是去年同期8.25亿美元的4倍。

在今年第三财季之前,DTCI部门的营收一直在10亿美元以下,之所以会一下子涨这么多,是因为迪士尼将Hulu、福克斯和国家地理下属的国际频道并入了DTCI部门。

第四季度,DTCI部门的营收占总营收的17%。

被视作迪士尼未来的流媒体平台Disney+这个季度在荷兰展开了为期两个月的测试,不过这个测试版有很多内容并未上线,据迪士尼CEO Bob Iger 说,测试“收获了正面评价”。

Disney+在下周才会正式上线,美国区价格目前是6.99美元/月。同时,迪士尼推出了Diseny+、Hulu(广告版)、ESPN+三合一套餐:12.99美元/月。

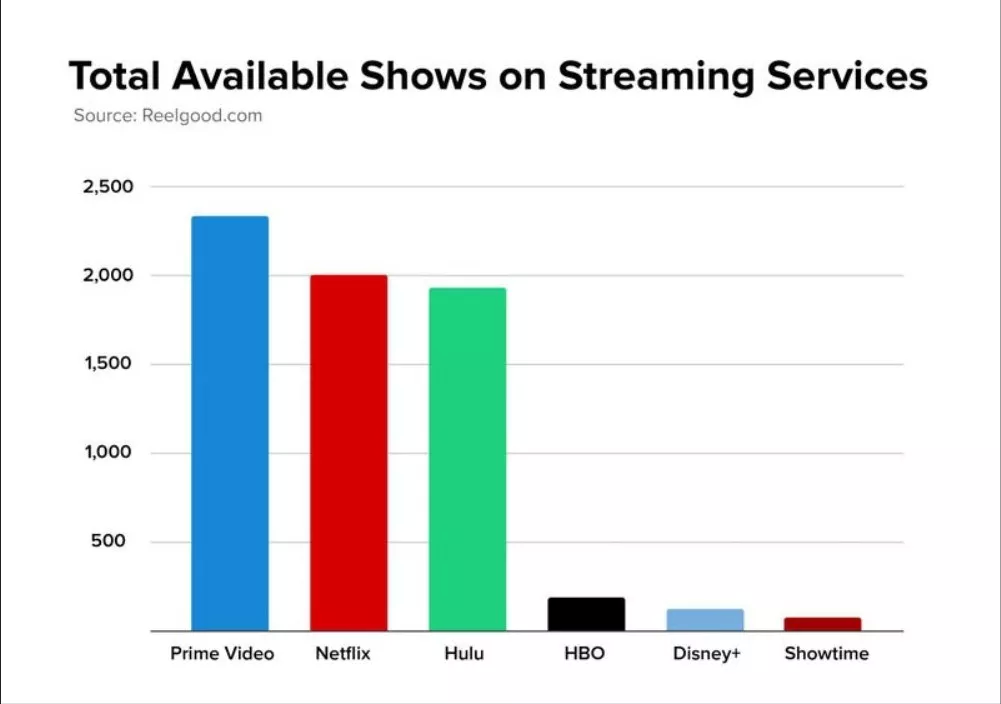

在10月份,Disney+的官方推特曾经一次性发了六百多条推特,介绍会在Disney+上线的剧集和电影。电影有500部,电视剧有7500集。

不过这些剧和电影大部分是迪士尼今年之前的作品,首发的重量级新剧只有星战IP的《曼达洛人》。

它能吸引多少用户,能带来多少收入,得看下个财季的财报了。我们唯一能从现在这份财报当中获取到的信息是迪士尼还在为Disney+持续投入资金。

第三季度DTCI部门营业亏损从3.4亿美元涨到了7.4亿美元,财报上说亏损与即将上线的Disney+有关,同时他们也在持续投资旗下的体育流媒体平台ESPN+。

这些钱大部分可能投进内容里了, Bob Iger保证未来一年内Disney+的原创剧集会超过45部,电影和其他节目会超过60部。

分析师预测,Disney+第一年的订阅用户数量可能达到1800万,到2024年能达到8200万。不过,现在迪士尼的主要竞争对手,Netflix(NFLX.US)的全球订阅用户已经达到了 1.58亿人。

迪士尼以流媒体为中心的资源整合继续进行。Iger 表示FX和福克斯探照灯从明年三月份开始将会被划入Hulu,帮助Hulu制作原创内容。

FX是福克斯旗下的电视台,以制作成人向美剧闻名,旗下最出名的美剧是《冰血暴》。福克斯探照灯是福克斯旗下的制片厂牌,以制作小成本独立电影闻名。韦斯·安德森导演的电影《布达佩斯大饭店》和动画《犬之岛》都是旗下出品。

这个安排和之前预期的一样,Disney+依托迪士尼自家的资源,面向家庭与儿童市场。Hulu借用原来福克斯的资源面向成人市场。Bob Iger 说FX旗下的40部,共计超过1600集的电视剧都会在Hulu播出。

Iger 还透露,在迪士尼完全接手Hulu以后,Hulu用户出现猛增,已经达到了2850万人,较今年5月份上升170万人。

至于主打体育节目的ESPN+,Iger 表示该平台在上线18个月以后,用户数已经达到350万。

票房收入占全美票房40%,迪士尼已经是美国电影的半壁江山

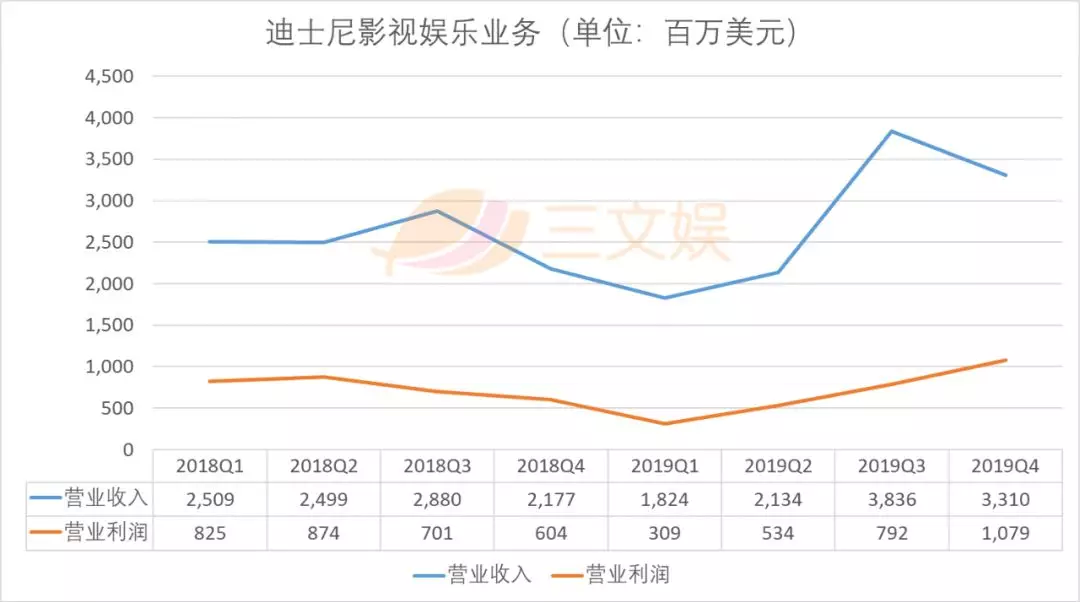

迪士尼影视娱乐部门第四财季的营收同比上升52%,到了33亿美元,营业利润同比上升79%,达到了近10.79亿元。

第四财季统计期内的电影主要是《狮子王》和《玩具总动员4》,这两部电影的全球票房加起来超过了26亿美元。不过福克斯这个季度又拖了后腿,期内上映的《星际探索》和《我在雨中等你》两部电影的票房表现和观众评价都比较一般。

影视娱乐部门的收入还包括DVD发行和内容授权,今天发布的这份简版财报里没有更详细的展开。不过单看迪士尼今年的电影阵容,我们也能发现今年的迪士尼表现强劲。

从春天的《惊奇队长》、《复仇者联盟4》,到夏天的《玩具总动员4》、《狮子王》,每一部都是“爆款”。

上个季度,迪士尼正式宣布2019年全球年度票房达到76.7亿美元,打破了由自己保持的76亿美元的全年全球票房纪录。

到了这个季度迪士尼的票房神话依旧在继续。截至9月底,迪士尼今年在美国的票房累计超过27亿美元,占了美国今年票房的33.4%,如果加上福克斯的份额,这个比例能上升到40%。

年末的《冰雪奇缘2》和《星战:天行者崛起》也具有成为票房收割机的潜力。到了年底,迪士尼的票房份额可能会更高。

现在,说迪士尼是美国电影的“半壁江山”一点也不为过。不过,明年迪士尼是否还能保持这样的势头,就不得而知了。

从迪士尼此前公布的2020年片单来看,迪士尼明年的排片热门电影比较少,除了两部漫威电影——《黑寡妇》和《永恒族》——以外,就只有刘亦菲主演的《花木兰》真人版稍有潜力。

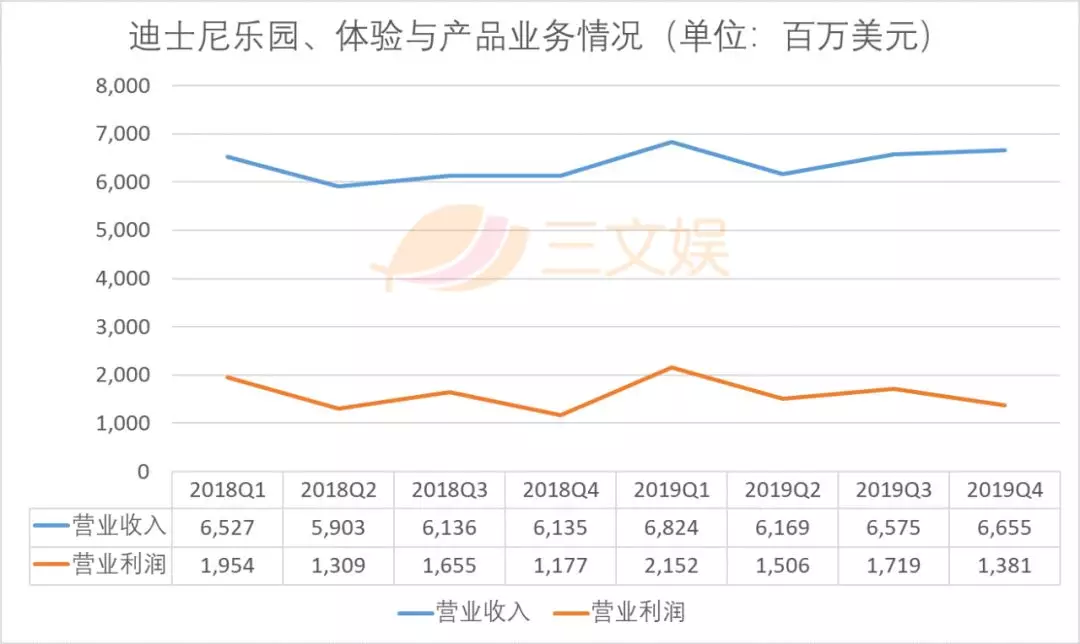

乐园和衍生品收入稳步增长,媒体网络业务颓势初现

第四季度,迪士尼乐园、体验与产品业务营收同比上升8%,至66.55亿美元,营业利润同比上升17%,至13.81亿美元。

财报上说营收的增长来自衍生品业务、迪士尼乐园度假区和迪士尼渡假俱乐部。

衍生品的增长主要来自冰雪奇缘和玩具总动员两大IP。作为迪士尼本世纪最成功的公主IP,《冰雪奇缘2》现在虽然还未上映,但迪士尼的营销工作早就展开了。

在10月3日,迪士尼在弗罗里达的迪士尼乐园度假区举办了一场盛大的“冰雪粉丝节”,这个粉丝节实际上就是和下游厂商一同举办的衍生品发布会。

迪士尼乐园、体验与产品业务部门的大部分营收一直以来都是乐园和度假区贡献的。衍生品的授权和零售所占的比例一直在六分之一左右,因为迪士尼自己只做授权。不过,若要论衍生品销售额,迪士尼授权IP的衍生品销售额去年达到了547亿美元。

迪士尼的乐园业务长期处于一个平稳增长的状态,它也一直是迪士尼重要的利润来源。第四季度,度假区的营收增长主要来自游客消费的提高,包括门票、饮食和各种商品的消费都有所提高。

不过这个季度迪士尼乐园度假区的表现并不尽如人意。

新建的“星球大战:银河边缘”乐园,已经于5月、8月分别在加州迪士尼乐园度假区和奥兰多迪士尼世界开业。这个新园区耗资10亿美元。但并没有带来更多游客,准确来说,加州迪士尼乐园游客量反而下滑了。

海外的巴黎迪士尼乐园和上海迪士尼乐园运营情况都不错,营收均出现了增长。但是,香港迪士尼的营业收入在第四季度出现了下滑。

迪士尼CEO Bob Iger 称香港迪士尼乐园第四季度营收下滑了 5500 万美元,预计明年第一季度还会下滑 8000 万美元,如果香港的情况没有好转,明年香港迪士尼乐园全年的营收会下降约2.75亿美元。

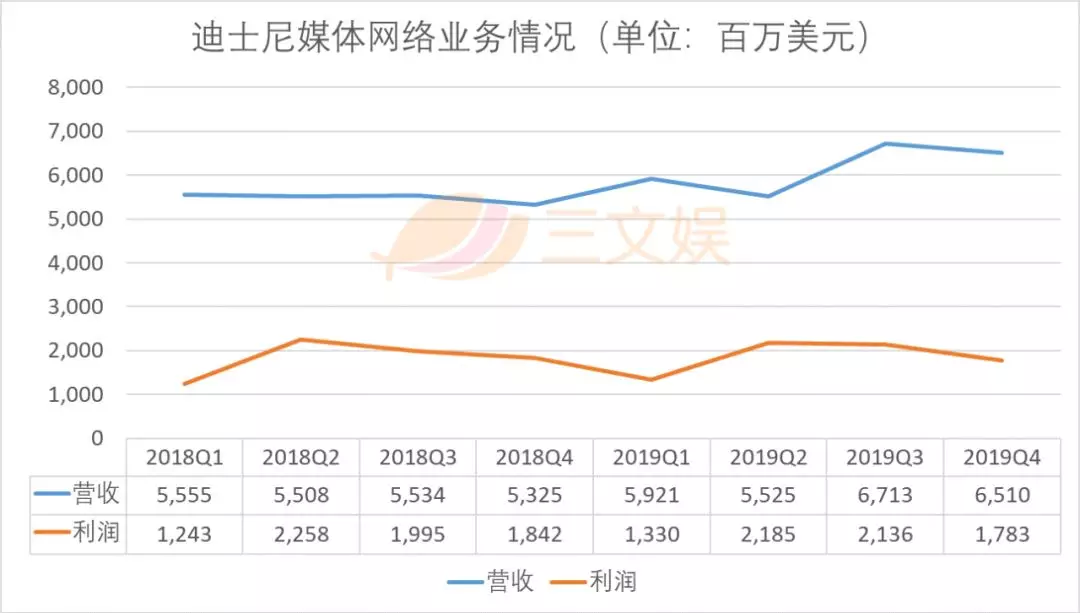

迪士尼的媒体网络业务一直是营收支柱,这个季度也不例外。具体来说,营收同比增长22%,至65.1亿元,占了营收的三分之一。

但是营业利润同比下滑了3%,至17.83亿美元。在营收增幅如此巨大的情况下,利润出现下滑,说明传统的电视网络业务越来越难赚钱了,这也是迪士尼重金投入流媒体的最大原因——要赶在传统电视退出历史舞台前,将核心业务切换到流媒体上。

迪士尼忙碌的2019结束了,但一切才刚刚开始

迪士尼下一年的重心毫无疑问是流媒体。从2015年到现在,迪士尼做的大部分事情都是在为流媒体业务做准备。

2017年收购体育直播公司BAMTech是为了买下其流媒体技术,一年后上线体育直播平台ESNP+算是试水。今年收购福克斯,是为了旗下的内容和IP,但买下这些内容和IP,是为了增加其流媒体的内容储备。后来迪士尼不断增持Hulu股份直到完全控制Hulu,也是为了进一步补全自己在成人向内容方面的布局。

但是4年过去了,美国的流媒体市场早就是巨头林立的红海。在美国以外的市场,Netflix、亚马逊等玩家也在攻城略地。

从迪士尼的安排来看,Disney+一开始就是打算国内国外双管齐下。

在北美、荷兰、澳大利亚、新西兰,Disney+将于11月12日首发上线。在英国、法国、德国等欧洲发达国家,Disney+会在2020年3月31日上线。至于亚太和东欧,迪士尼目前的计划是2021年9月之前上线。

在这次大战中,大家普遍看好迪士尼。他的价格策略,他的内容优势,都让他看起来稳操胜券。但是落实到具体的指标,譬如说流媒体最重要的内容储备上,迪士尼似乎依旧是一个新人。

Disney+看起来来势汹汹,但内容储备实际只有Netflix的12分之1。Netflix在内容上的优势,实际来自于过去几年形成的原创模式:投资有潜力的项目,打造话题性剧集。而且,他们还将成功经验推广到了海外。这些对于迪士尼而言,都是要补的课。

巨头转型如大象跳舞,迪士尼能不能转型成功,就看2020年了。

(编辑:张金亮)