本文来自微信公众号“学恒的海外观察”。

事项

事件一:2019年11月7日,日本日经新闻报道,光刻机供应商ASML的极紫外光(EUV)光刻机给中芯国际(00981)的计划推迟,ASML是为了避免因供应最先进的设备给中国,担心刺激到美国,因此决定暂时“延迟”交货。

事件二:2019年11月4日,金融时报报道:美国要求限制台积电为华为制造芯片。中国台湾《工商时报》报道,台积电否认美国政府正促使台湾限制台积电(TSM.US)制造芯片给华为的消息。

事件三:兆易创新三季报电话会议指出,三季度Nor Flash产品的产能供应紧张。

事件四:圣邦股份三季报电话会议指出,公司正在寻求国内代工合作。

国信观点

第一,长期看,全球半导体市场规模增速只有5%左右,产业发展趋于成熟,趋于存量市场。大陆半导体产业的崛起,国际厂商就会失去市场。所以,大陆半导体产业的崛起肯定不会一帆风顺,遇到各种阻力是正常现象。

第二,大陆半导体产业要崛起,从设计到代工、封测都要自主化,所以大陆的芯片设计公司寻求大陆代工是必然趋势。根据我们调研,无论是国内芯片设计巨头,还是芯片设计中小型公司,都在想办法尽可能地将代工转向国内,这种代工订单转移已经成为业内共识,且趋势正在加强。中芯国际作为国内代工龙头(产线种类多、产能大),将明显受益。

第三,EUV主要是用于7nm及以下的工艺开发,中芯国际目前集中力量开发14nm,7nm是未来的主攻方向,EUV是否按时供应,并不影响公司目前的研发和收入。

中芯国际作为兆易创新的Norflash产品的代工供应商,将受益于TWS耳机带来的Norflash的新需求。随着络达电子(联发科旗下)的基于芯片的硬件综合解决方案的推出,非苹果TWS耳机厂商既能够绕开苹果的“监听模式”专利,还能将非苹果TWS耳机的音响效果与AirPods媲美。同时,能将1999元的价格降低到100元左右,这将会刺激其他品牌TWS耳机供给和需求双爆发,从而带动Norflash的需求。

大陆半导体制造龙头:国资背景+技术型CEO

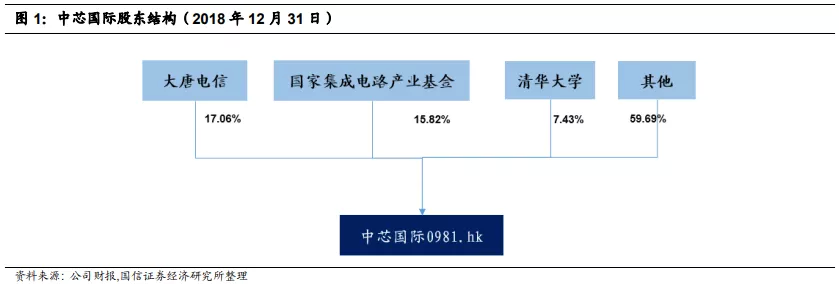

中芯国际是我国大陆最大半导体代工厂,全球第五;最先进14nm工艺距离全球最先进的7nm只落后2代。公司5%以上股东为大唐电信17.06%、国家集成电路产业基金15.82%、清华大学7.43%。

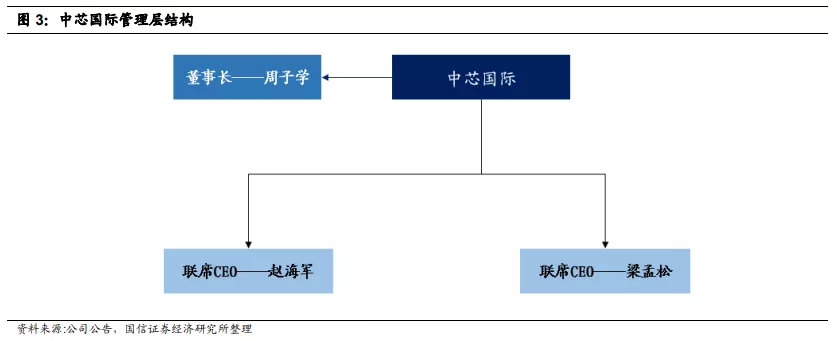

梁孟松杨光磊加盟,有望复制英特尔2013~2018的辉煌

2017年技术型CEO梁孟松加盟,2019年8月原台积电研发处处长杨光磊加盟,有望带领公司复制2013~2018年英特尔(INTC.US)的辉煌。2013年~2018年技术型CEO科再奇任英特尔CEO,期间英特尔净利润下降9%,股价上涨157%。科再奇推动英特尔向物联网及AI转型,在IDM模式基础上,引入代工服务。

半导体制造是资本和技术驱动的,在资本可以保证的情况下,以管理层为代表的技术人员的技术潜力将成为公司发展的关键。任何一家公司任命CEO类型和总体战略有关,技术转型期公司需要技术型CEO;开拓市场时期,需要市场型的CEO来做业绩。当市场和技术稳定,公司庞大内斗不断的时候,需要财务型CEO来精简机构(裁员)减少费用或指导并购。

英特尔在2005年之前的CEO都是技术型的,2005年任命销售型CEO欧德宁,错失了移动互联网的机会,虽然在欧德宁上任的2005~2013年里英特尔的收入从388亿美元增长到527亿美元,但是市值只增长了17%。特别是英特尔2006年将通信与手机应用处理器部门的XScale业务以约6亿美元出售给Marvell,当时XScale开发了一款基于ARM架构的手机芯片,从此英特尔错失移动互联网发展红利。

公司和英特尔同为半导体行业公司,都有制造业务。技术型的CEO更有利于公司发展,目前公司任命两位联席CEO,都是技术型类型。

联席CEO赵海军博士,2010年加入公司,2017年5月成为公司首席执行官,2017年10月任联合首席执行官。赵博士在北京清华大学电子工程学系获得理学学士学位和博士学位,在美国芝加哥大学商学院获得工商管理硕士学位;拥有26年半导体营运及技术研发经验。

联席CEO梁孟松博士,2017年10月成为本公司执行董事兼联合首席执行官。梁博士毕业于美国加州大学伯克莱分校电机工程及电脑科学系并取得博士学位。梁博士在半导体业界有逾33年经验。梁博士1992~2009年在台积电担任资深研发处长。梁博士从事记忆体储存器以及先进逻辑制程技术开发。梁博士拥有逾450项专利,曾发表技术论文350余篇。

今年8月7日公司任命杨光磊博士任公司独立非执行董事及薪酬委员会成员。杨博士现年59岁,1981年毕业于国立台湾大学电机系,获得学士学位;1986年获得加州大学伯克莱分校电机电脑所博士学位。杨博士曾在新加坡特许半导体、华邦电子、世大集成电路工作,1998年~2018年,杨博士曾在台积电位于台湾和美国的公司先后担任包括研发处长在内的多个不同职位,随后于2018年6月退休。

技术型型CEO领导的、在技术爬坡期的公司,先进工艺技术的突破是现阶段衡量公司价值的关键指标。公司2017年10月开始任用的众多技术型管理层,有望带领公司复制2013~2018年英特尔的辉煌,在2012~2017年期间公司净利润下降9%,股价上涨157%。再奇在维持PC产业主导地位的前提下,推动公司向物联网形态及AI形态的公司转型,在IDM商业模式基础上,融入代工服务,形式上变得更有弹性;技术方案越来越完整,场景渗透能力越来越丰富。

中芯国际有望受益TWS耳机带动的Norflash需求

中芯国际作为兆易创新的Norflash产品的代工供应商,将受益于TWS耳机带来的Norflash的新需求。随着络达电子(联发科旗下)的基于芯片的硬件综合解决方案的推出,非苹果TWS耳机厂商既能够绕开苹果的“监听模式”专利,还能将非苹果TWS耳机的音响效果与AirPods媲美。同时,能将1999元的价格降低到100元左右,这将会刺激其他品牌TWS耳机供给和需求双爆发,从而带动Norflash的需求。

受益于国产化替代和Norflash需求,上调“增持”评级至“买入”

预计2019~2021年收入分别为30.98亿美元/35.56亿美元/40.15亿美元,增速分别为-7.8%/15.1%/12.6%,2019~2021年利润分别为1.26亿美元/1.59亿美元/2.03亿美元,增速-5.3%/25.8%/27.6%。

公司作为半导体代工的技术跟随着,技术节点突破是关键,应该先看公司的技术,再看收入,最后才是利润。

短期受益于Norflash代工需求,中长期看好国产化替代大背景下的大陆代工厂崛起。

综合考虑,公司合理PB估值范围为1.6~1.8倍,上调公司目标价至14.1~15.8港元(原目标价12.3~14.1港元),维持业绩预测,上调评级“增持”评级至“买入”评级。

风险提示

第一,非苹果(AAPL.US)TWS耳机销量不及预期。第二,中芯国际的客户不能满足TWS耳机需求,耳机厂商转而寻求Norflash产品的替代供应商。第三,14nm工艺进展不及预期;第四,全球产能松动,影响公司毛利率。