本文源自“盖世汽车资讯”。

下半年,一部名为《美国工厂》的纪录片热播,让曹德旺及其下属福耀玻璃公司(03606)在的当下成为了民众关注的焦点,也正因如此,关于福耀玻璃的盈利状况便格外引人注目。

就福耀玻璃于日前披露的最新财报信息来看,公司前三季度实现营收156.34亿元,同比增长3.38%;实现归属于上市公司股东的净利润(以下简称为“归母净利润”)近23.47亿元,同比下降28.07%。而Q3当季,福耀玻璃营业收入约为53.46亿元,同比增长6.14%;实现归母净利润近8.4亿元,较去年同期下降39.65%,业绩表现并不如人意。

若聚焦到福耀玻璃美国工厂会发现,尽管三季度报中并未透露其分地区营收情况,但就上半年报透露,随着美国汽车玻璃工厂产能持续爬坡,2019H1共实现营收19.11亿元,同比增长13.7%,预计Q3营收仍维持双位数增长,全年也将继续维持390万套汽车玻璃产量预期。

(注:数据来源于福耀玻璃历年财报)

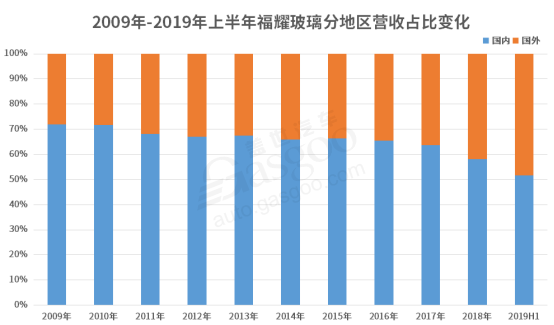

并且,福耀玻璃于海外市场的营收占比,正逐年提升。

曹德旺的海外之路,并不仅是《美国工厂》所罗列的那些,早在2008年剥离了建筑级玻璃业务开始,福耀玻璃便越发重视海外业务,截至目前,其已在美国、俄罗斯、德国、日本、韩国等9个国家和地区建设产销基地,以全球化布局、低成本切入市场,成为了名副其实的大型跨国工业集团。

毫不夸张地说,在中国,每3辆汽车,有2辆都在用福耀玻璃;而在全世界,每4块汽车玻璃就有1块是福耀玻璃的。而作为全球汽车玻璃头部供应商,行业壁垒高筑,让其充分享受汽车玻璃单车价值提升所带来的行业红利。

而为进一步强化福耀汽车玻璃的集成化能力,其于今年2月以5883万欧元的价格购买了SAM automotive production GmbH(以下简称SAM)的破产资产,包括设备、材料、产成品、在产品、工装器具等。

但并购所带来的大额资本汇出,以及后续业务、组织整合所产生的陆续支出,令福耀玻璃在过去三个季度中,营业成本不断攀升,归母净利润同比下跌,俗称,成长的代价。

亏损,其实一直存在于福耀玻璃的财报中,不只是1991年开始征战美国所付出的“学费”,也不只是求索俄罗斯的“挫败”……正如《美国工厂》中所传达的那样,在文化、政策差异等冲突之下,能把制造业的厂子开到海外并能够赚到钱,其中艰辛也只有当事人知道。

可尽管如此,包括曹德旺在内的所有汽车人都知道,想要赢得更大市场,全球化布局仍是不可逆的趋势。

今年以来,据汽车工业协会最新消息显示,2019年9月,汽车产销同比降幅收窄,但仍延续下降的态势。今年1-9月汽车产销量分别为1814.9万辆和1837.1万辆,比去年同期分别下降11.4%和10.3%,其中中国自主品牌乘用车共销售590.3万辆,同比下降18.5%。

受此影响,福耀汽车玻璃销售额较去年同期快速下跌,同时牵连公司汽车级浮法玻璃存货增加,导致产品毛利逐渐走低。而这也正是福耀玻璃今年前三季度营收增幅收窄、归母净利润下跌的重要成因。

但也正是其业务重心的转移,让这一损失降到了最低,且预计2019年全年,福耀玻璃国外业务比重或进一步加大。

关于未来,除却业内普遍认为Q4国内车市或呈现小幅回暖,福耀玻璃国内市场营收增幅将持续加大外,福耀玻璃还表示将持续管理创新、技术开发创新、深化信息技术应用,加强仿真技术的应用,完善仿真平台开发,提供更精准的设计服务和更精益的智能生产方案。

同时,针对SAM项目的整合进程有条不紊,铝饰条有望打开新的增长空间。据了解,福耀已投入1亿欧元对SAM工厂的产线进行改造修整,最快将于今年底整合完成其中一条生产线,到2020年3月份,开放第二条生产线;而福耀玻璃国内也已开始布局铝精炼工厂和铝挤压工厂,全产业链布局已初具雏形。

另外,随着福耀玻璃美国工厂产能的持续爬坡,甚至于美国通用汽车罢工的结束,美国汽车产销量趋于平稳,也将进一步助力福耀玻璃Q4营收、净利润的持续回温。

(编辑:宇硕)