智通财经APP获悉,据港交所11月5日披露,人瑞人才科技控股有限公司向港交所递表,BNP PARIBAS为其独家保荐人。

据悉,人瑞人才科技控股有限公司是中国一家拥有唯一自主开发的O2O招聘平台的领先灵活用工服务提供商。公司中国具有强大的服务网络,有超过150个城市的客户,运营超过20间办公室,专注于向新兴中国公司提供服务,包括众多快速增长的新经济公司及行业领先企业。

业务情况

人瑞人才拥有自主研发的招聘平台及先进的一体化人力资源生态系统,于往绩记录期间,公司提供人力资源解决方案产生全部收益,包括各层级职位的灵活用工服务(主要为中低层职位),专业招聘服务,其他人力资源服务。

公司客户包括各行各业不同规模的企业,尤其是新经济企业(公司配置超过16700名灵活用工员工)占截至2019年6月30日配置的灵活用工员工总数约83%。

截及2016年、2017年及2018年12月31日止年度以及截至2019年6月30日止六个月, 公司自中国新经济行业客户获得的收益分别占总收益的约65.3%、81.4%、81.7%及 82.7%,公司还向字节跳动、摩拜、及小红书等独角兽企业提供服务。

中国人力资源服务行业仍然分散,约有36000个市场参与者。公司面临国内外人力资源服务提供商的激烈竞争,尤其是在灵活用工服务市场。根据灼识咨询的数据,按截至2018年年末所聘用的灵活员工人数计,公司在中国所有灵活用工服务提供商中排名首位,市场份额为1.5%,而按该类别人力资源外包服务于2018年产生的收益计,公司也为中国最大的灵活用工服务提供商,市场份额为2.5%。

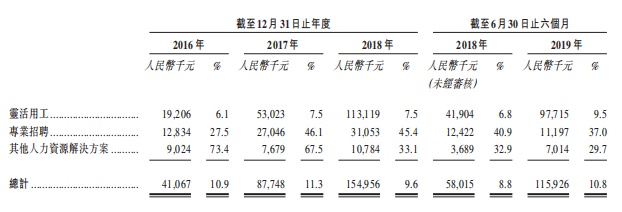

财务状况

公司总收益于2016年至2018年有所增长,复合年增长率为107.2%,远高于同期人力资源服务行业收益的复合年增长率21.1%,由截至2018年6月30日止六个月的约人民币6.59亿元增长至截至2019年6月30日止六个月的约人民币10.77亿元。

收益成本由2016年的人民币3.35亿元增加至2017年的人民币6.88亿元,并进一步增加至2018年的人民币14.61亿元,且由截至2018年6月30日止六个月的人民币6.01亿元增加至截至2019年6月30日止六个月的人民币9.61亿元。

截至2018年6月30日止六个月 至截至2019年6月30日止六个月的灵活用工服务的毛利率有所增加,主要由于2019年较高毛利率的项目增加,尤其是需要信息技术人员的项目所致,而截至2018年6月30日止六个月至2019年6月30日止六个月的专业招聘服务的毛利率则有所下降。

截至2016年、2017年、2018年12月31日及2019年6月30日,亏损总额分别为人民币1.13亿元、人民币1.51亿元、人民币2.99亿元及人民币5.32亿元。

风险因素

业务取决于快速增长的新经济行业客户维持其增长或用工需求;可能无法快速寻得足够满足客户要求的候选人;可能无法有效成功地以合理成本与现有或潜在竞争者竞争;可能无法跟上人力资源服务行业的快速变化;可能无法成功管理现有及潜在未来增长;员工表现不合格可能对服务质量及声誉有不利影响。