本文来自微信公众号“文香思媒”,作者为文浩,朴柱松。

摘要

历经十余载,双11已发展为电商行业的盛会,成交额突破三千亿

双11活动自2009年第一次举办以来,经过8年发展于2015年交易额首次突破1,000亿元,此后仅用三年交易额就突破3,000亿大关,贡献全年网上零售总额的3.5%,成为每年电商行业的一次盛会。

作为缔造者,双11同时也是阿里(BABA.US)电商的盛会。十年间天猫双11成交额已经超过2,000亿元,CAGR2013-2018高达43.6%,双11期间天猫GMV市占率超2/3。从商家的角度来看,双11也是重要的推广发力节点。双11期间母婴、护肤及化妆品和服装三个品类CR10销售额分别为18-19%、12-15%和7-11%,远高于平日。

此外,更多的商家将发力时间点提前至预售期。2018年预售交易额占双11当天交易额的比例达33.2%,预售SKU占比已达6.2%,较2016年提升明显。

孵化新商品,借力新渠道,挖掘新用户的消费潜力

今年双11和往年有何不同?我们认为,最主要的不同体现在新用户、新商品和新渠道3个方面。

1)新用户:过去一年全国移动购物行业用户规模同比净增1.6亿至10亿,其中下沉城市用户贡献主要增量。从阿里方面的数据来看,即使是下沉城市用户同样拥有着较强的消费潜力;

2)新商品:天猫截至2019年9月已发布9,000万新品,其中双11期间将首发100万款新品;京东负责全部5G品牌手机新品首发,京喜预计发布超过亿件一元爆款商品;

3)新渠道:聚合电商内容与流量,短视频平台促成近40%的转化率与亿级流量的商业碰撞;而兼具低决策成本与高互动性的淘宝直播高效激发核心人群的消费潜力。今年双11期间电商平台有望通过新商品、新渠道和新玩法充分挖掘新老用户背后的消费潜力,实现消费增量。

平台间竞争白热化,角逐低价之外的纵深处

此次双11,阿里(BABA.US)、京东(JD.US)、拼多多(PDD.US)等各大平台之间的竞争白热化:

1)补贴升级:阿里在此次活动预计补贴500亿;京东推出“百亿补贴,千亿优惠”;拼多多延续618之后的百亿补贴活动;

2)差异化竞争:阿里凭借技术和流量优势,将双11 的影响力拓展至淘宝天猫之外,借助新零售、本地生活和天猫国际等业务实现用户的交叉销售;京东在夯实在3C领域优势之外,凭借新产品“京喜”发力下沉城市;苏宁更多主打服务升级,通过打造“1小时场景生活圈”的全场景零售,提升用户消费体验。

投资建议:每年双11是电商行业的盛会,自2009年第一届双11开始到2018年,双11行业成交额已经突破了3000亿。从预售数据来看,今年双11有望借助新商品与新渠道,充分挖掘消费增量,延续行业高景气度。建议重点关注电商领域高景气度带来的投资机会,具体标的包括:

1) 中概股:电商平台龙头阿里巴巴,受益于下沉市场消费升级的拼多多、唯品会(VIPS.US),关注新平台“京喜”带来的下沉用户增量与规模效应下盈利能力提升的京东;

2) A股:双重受益于美妆行业高增长与品牌商家在双11期间头部效应的壹网壹创(和零售组联合覆盖),拥有较高用户粘性的内容电商导购平台“值得买”,以及受益于直播带货的头部公司。

风险提示:宏观经济风险;电商行业增速持续下行;用户增长放缓风险;政策监管风险。

正文

1.温故:历年双11成绩如何?

1.1.双11已经发展成为电商行业的“盛会”

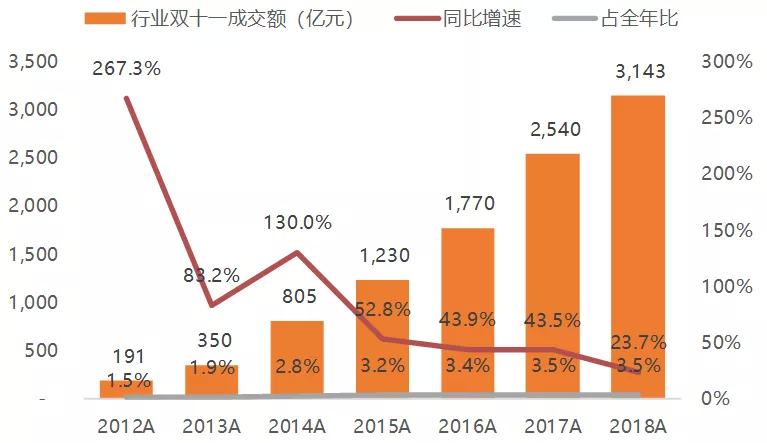

电商行业双11经过十年快速发展已经成为行业整体的盛会。自2015年首次突破1,000亿后,仅用三年就已经突破3,000亿大关,2018年电商行业双11成交额同比增长23.7%至3,143亿元,占全年(分母为网络零售总额)的比例达3.5%。

图1:历年电商行业双11成交额(2012A-2018A)

资料来源:星图数据,天风证券研究所

1.2. 双11不仅是行业的盛会,更是龙头的狂欢

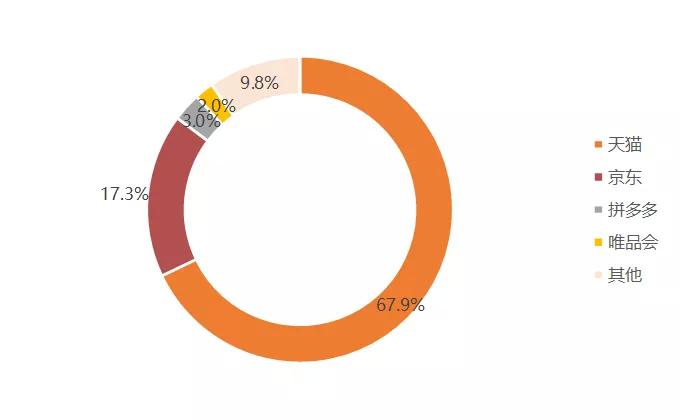

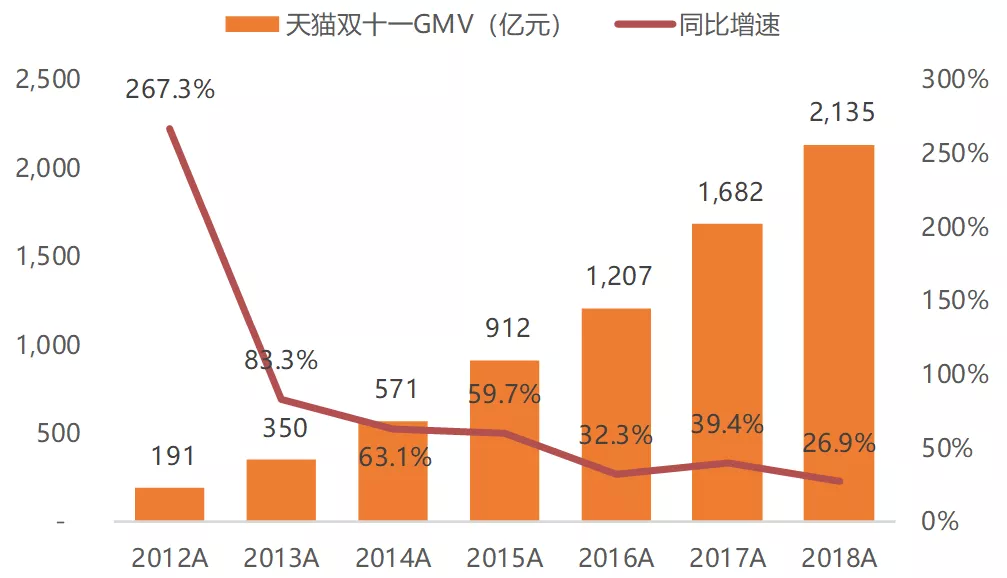

双11是行业的盛会,但同时也是阿里系的盛会。根据星图数据,2018双11期间天猫平台占据行业超2/3的GMV比例。而根据我们的估算,阿里系在2018年的GMV占行业整体的61.5%。阿里天猫双11成长迅速,成绩斐然。自2009年开启双11以来,十年间阿里双11成交额已经超过2,000亿,2018年天猫双11成交额同比增长26.9%至2,135亿元。

图2:2018年双11期间按成交额计算市场份额

资料来源:星图数据,天风证券研究所

图3:2018年主流电商平台按成交额计算的市场份额

资料来源:各公司公告,国家统计局,天风证券研究所

图4:阿里天猫双11GMV及同比增速(2012A-2018A)

资料来源:阿里巴巴,至诚财经,亿欧,天风证券研究所

从商家角度来看,双11也是品牌商家的主要发力时间点之一。从维恩咨询数据来看,双11期间母婴、护肤及化妆品和服装三个品类前十大品牌的双11销售额分别占该品类的18-19%、12-15%和7-11%,而平日仅占比6-7%、3-5%和3-5%。

图5:前十大品牌的销售额在各品类中的占比

资料来源:麦肯锡,维恩咨询,天风证券研究所

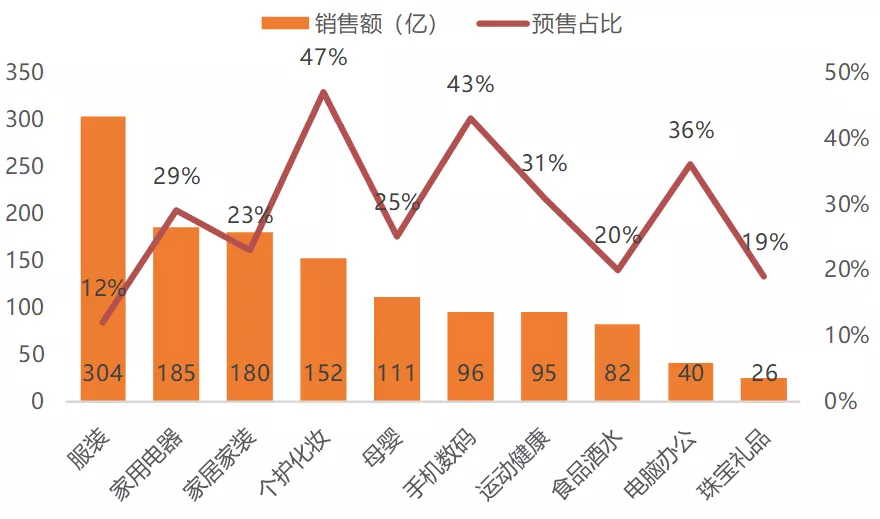

1.3. 更多商品+更高交易额,预售正逐步成为双11战绩的晴雨表

回顾过去三年预售数据,双11前的预售逐步成为重要的时间窗口。从星图数据来看,2017-2018年预售交易额占双11当天交易额的比例达33.2-34.6%。此外,越来越多的商品加入预售行列,2018年预售SKU占比已达6.2%,从2016年的2.9%提升较为明显。按品类来看,个护化妆、手机数码和电脑办公是预售占比较高的前三个品类,预售分别占比47%、43%和36%。

图6:历年双11预售SKU及交易额占比(2016A-2018A)

资料来源:星图数据,天风证券研究所

图7:2018年双11部分品类销售额及预售占比

资料来源:维恩咨询,天风证券研究所

今年双11预售表现较为亮眼,双11成交额的较高增长值得期待。截至10月31日,天猫双11预售成交额破亿元的品牌数量已达64个,数量比去年翻倍。京东11.11预售期总成交额为去年同期6.8倍,预售期间,Apple、华为、联想、美的、海尔、戴森、松下、小米、索尼、宝洁、联合利华等国际品牌预售成交金额均已破亿。苏宁易购11月1日前12小时的整体订单量增长103%。

2.知新:孵化新商品,借力新渠道,挖掘新用户的消费潜力

2.1. 新用户:低线城市用户逐步崛起

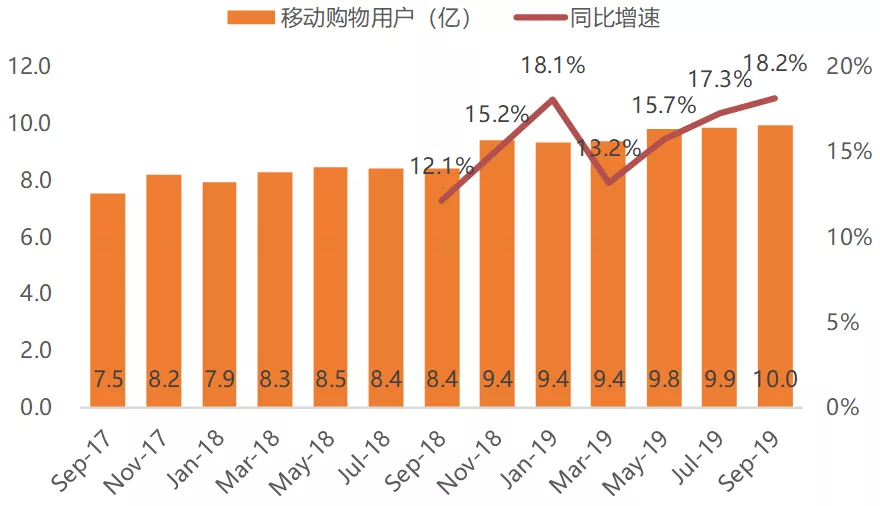

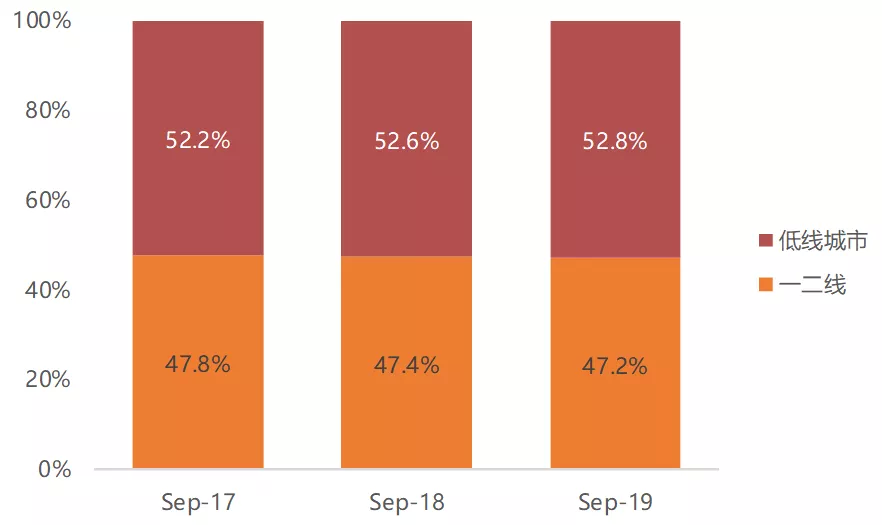

下沉城市用户继续崛起。伴随着下沉用户的继续涌入,移动购物行业用户在近两年持续保持增长的态势。根据QuestMobile,2019年9月国内移动电商行业用户规模达10亿,同比增长18.2%,同比净增1.6亿。在用户保持较高速增长过程中,下沉城市用户占比也保持稳健提升的趋势。2019年9月下沉城市用户占比达52.8%,同比提升0.2百分点。

图8:中国移动购物领域用户规模及同比增速

资料来源:QuestMobile,天风证券研究所

图9:国内移动电商行业用户结构(2017年9月 vs. 2018年9月 vs. 2019年9月)

资料来源:QuestMobile,天风证券研究所

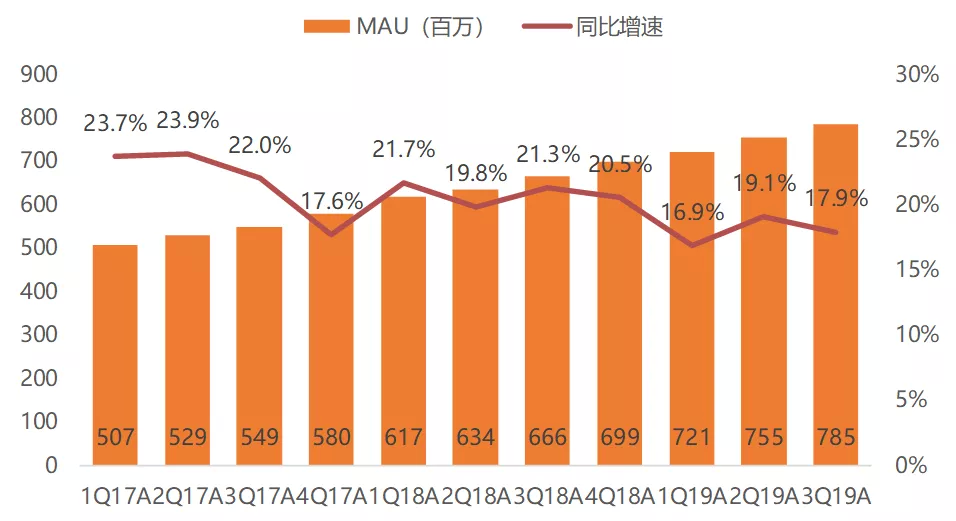

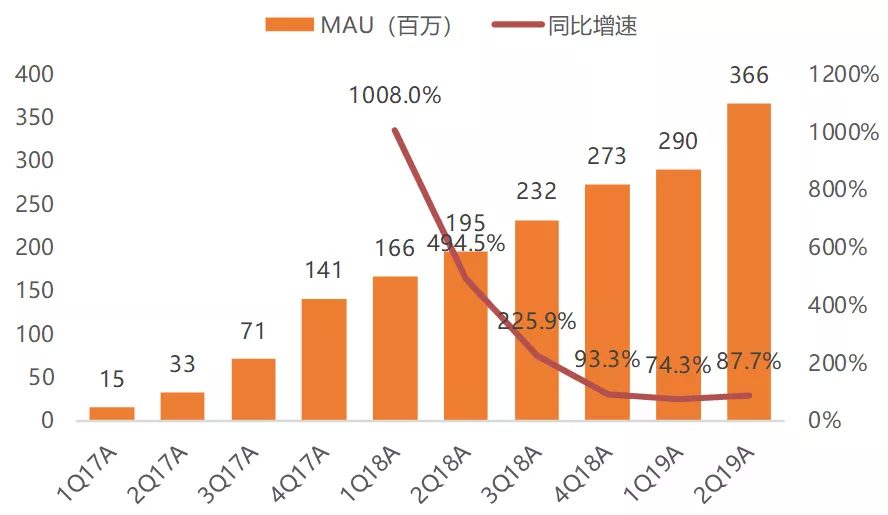

从主流平台来看,CY2Q19阿里国内零售电商平台MAU达7.6亿,同比增长19.1%,相较2Q18净增1.2亿,这部分用户中有70%来自于低线城市。以下沉城市用户为主的拼多多也在保持快速增长,2Q19拼多多MAU同比增长87.7%至3.7亿,相较2Q18净增1.7亿。

图10:阿里电商MAU及同比增速(1Q17A-3Q19A)

资料来源:阿里巴巴公司公告,天风证券研究所

图11:拼多多APP MAU及同比增速(1Q17A-2Q19A)

资料来源:拼多多公司公告,天风证券研究所

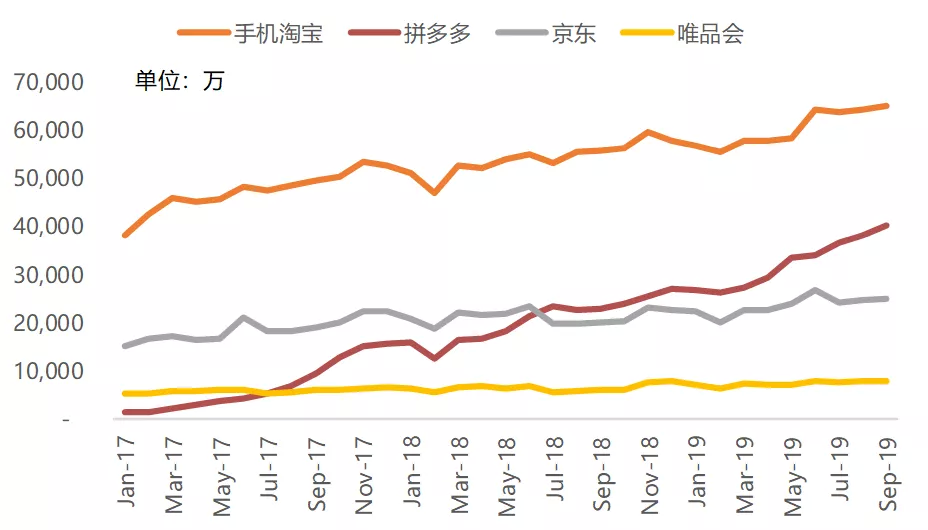

根据QuestMobile,2019年9月手机淘宝MAU达6.5亿,相较2017年1月增长70.7%,拼多多MAU达4.0亿,相较2017年1月增长2488.1%,京东MAU达2.5亿,相较2017年1月增长63.9%。

图12:主要国内电商平台MAU(2017年1月-2019年9月)

资料来源:QuestMobile,天风证券研究所

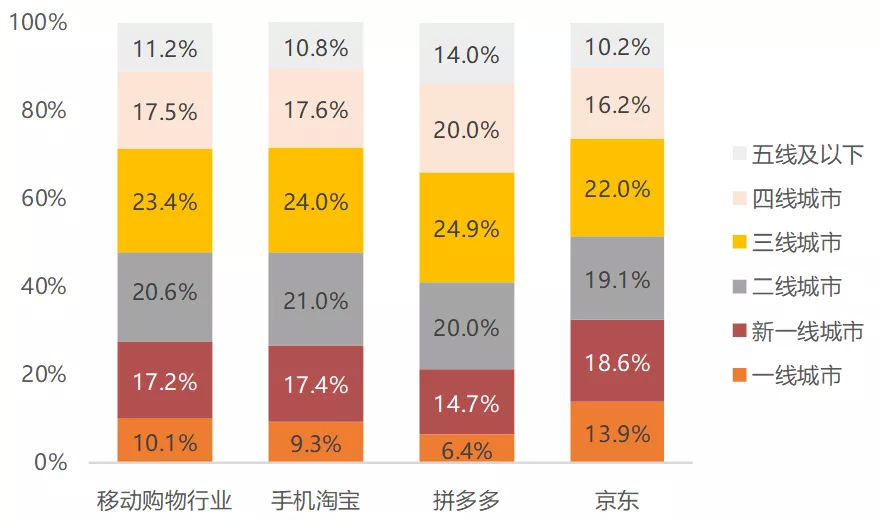

图13:移动购物行业用户城市分布(2019年618期间)

资料来源:QuestMobile,天风证券研究所

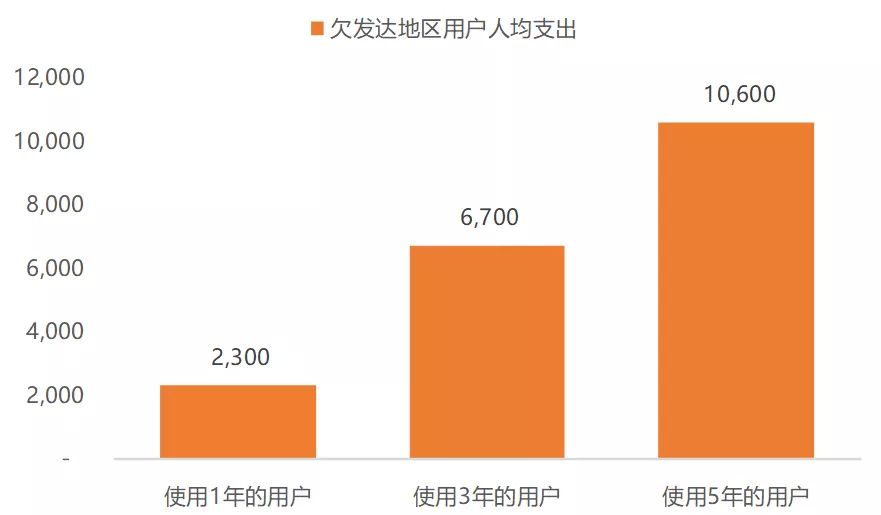

新的下沉城市用户拥有较强的消费潜力。根据阿里2019投资者日,阿里平台通过较强的用户理解、商品丰富度与用户体验,随着用户使用年限增加、使用习惯增强,下沉城市用户的消费潜力得以逐步挖掘。FY2019在下沉城市用户中,使用阿里平台一年的用户年人均支出为2,300元左右,而使用3年的用户年人均支出为6,700元左右,使用5年的用户年人均支出为10,600元左右。

图14:FY19阿里欠发达地区用户人均支出

资料来源:阿里巴巴公司公告,天风证券研究所

此次天猫双11,阿里在淘宝、天猫、支付宝等阿里系自有APP中加入社交玩法,推出天猫双11合伙人抢20亿红包的活动。消费者除了通过购买行为增加活动值之外,还可以通过邀请或者加入其他人的方式获得组队红包。参与活动越深入,消费者领到的红包就越多。

图15:2019天猫双11合伙人抢红包玩法

资料来源:淘宝APP,天风证券研究所

2.2. 新商品:孵化线上新品,挖掘用户消费潜力

2.2.1. 天猫新品:百万首发新品,激发核心用户消费潜力

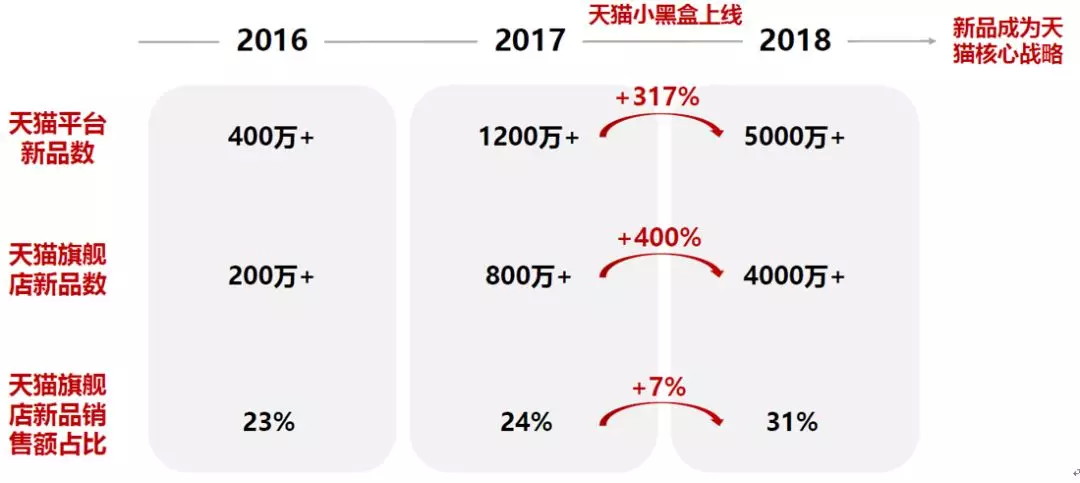

主打新品的天猫小黑盒自2017年上线以来经过两年快速成长,已成为天猫核心战略之一。2018年天猫平台共上线超5,000万款新品,同比增长317%,其中天猫旗舰店上线超4,000万款新品,同比增长400%,新品销售额增速达77%,为大盘增速的2倍,为非新品增速的3倍。

图16:天猫新品部分关键数据(2016-2018)

资料来源:阿里研究院,天风证券研究所

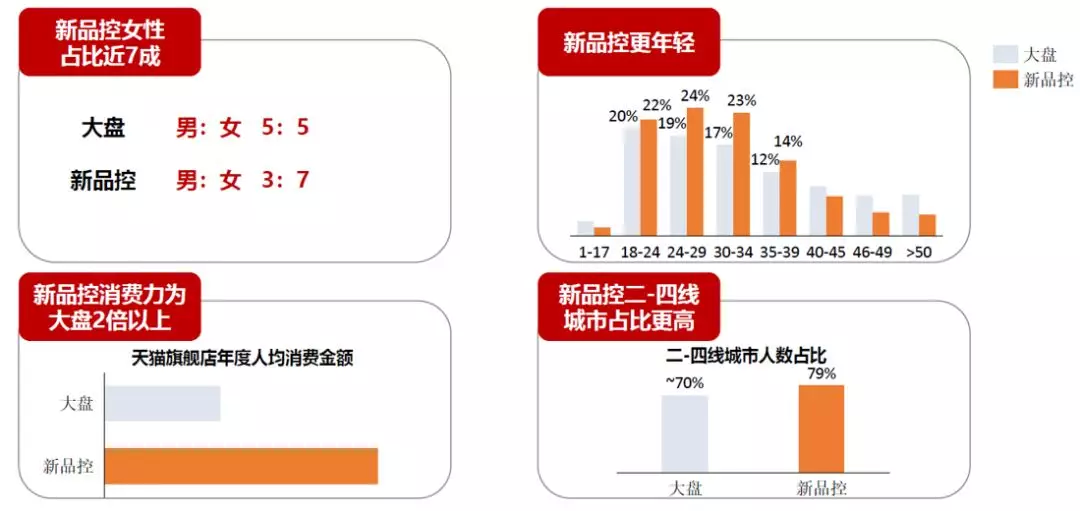

新品消费人群的崛起铸就天猫新品的快速成长。新品消费金额占比超过25%的新品控人群2018年规模达7,500万,贡献新品消费的62%。这部分人群以女性为主,更加年轻,且2-4线城市用户占比更高,拥有更强的消费力。

图17:天猫新品控人群画像

资料来源:阿里研究院,天风证券研究所

注:新品控人群指2018年新品消费金额(除服饰)占到其总消费金额25%以上的用户

此次双11,天猫首发百万新品,叠加进口新品的加成,实现翻倍预售交易额。预售启动当天,超过100万款新品首发,其中近100款新品成交额破千万。此外,此次双11打通更多的国际化供应链,共有3,500款进口新品在天猫首发,其中3,000款为天猫国际独家首发,更有40多个国际知名奢侈品牌首次参加双11。

2.2.2. 京东小魔方:3C新品为盾,“京喜”为矛

在新品方面,京东强化在3C品类的优势。今年国内发售的所有5G机型都已将京东作为首发平台,京东在售5G新品爆品数达10余款,覆盖华为、小米、vivo、三星等首批5G手机的全部品牌。而今年“双11”,京东也将与众多品牌合作,为消费者提供2亿件C2M产品,如京东电脑数码将携联想、华为等品牌,上线近200万件京东独家产品。

图18:京东双11新品畅销榜(截至2019年11月1日)

资料来源:京东APP,天猫APP,天风证券研究所

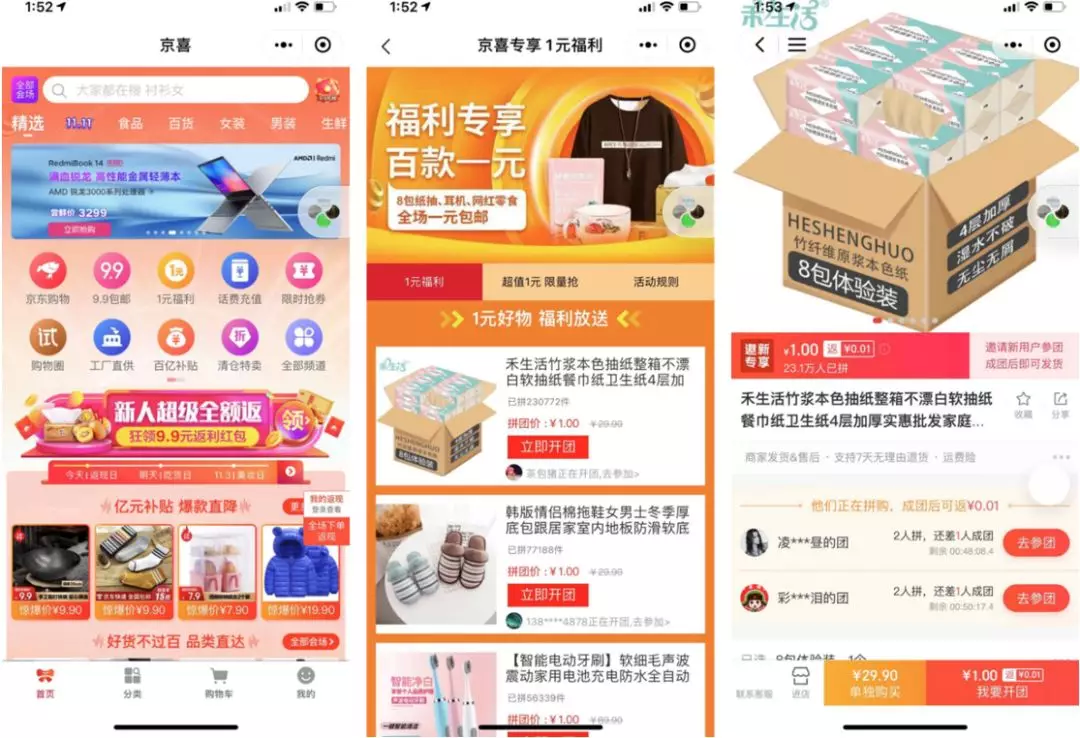

双轮驱动,京东小魔方与京喜助推新品发售。京喜正式上线,京东正式将触角伸到了下沉市场。今年双11京喜将提供超过亿件一元爆款商品。未来三年,京喜将连接1000个产业带及产源带。未来五年,京喜将为全国超过100万商家提供专业的社交电商经营平台,为全国10万家制造型企业搭建高效零售系统。预计今年双11期间,京东将卖出12亿件低价好物,触达超5亿下沉新兴市场用户。在今年双11期间,京东小魔方将满载“新”力,豪推海量稀缺新品,还将举办“大势新品赏”活动,满足消费者的“新”需求。而在接下来的京东运营布局中,新品还将发挥举足轻重的作用,未来3年,京东对于新品的投入力度将持续加大,将累计发布1亿种新品及C2M产品,其中至少70%将是创新品类。

图19:惊喜微信小程序截屏

资料来源:微信APP,天风证券研究所

2.3.新渠道:短视频种草,直播促成交

2.3.1.短视频:聚合内容与流量,短视频平台助力电商成交下沉

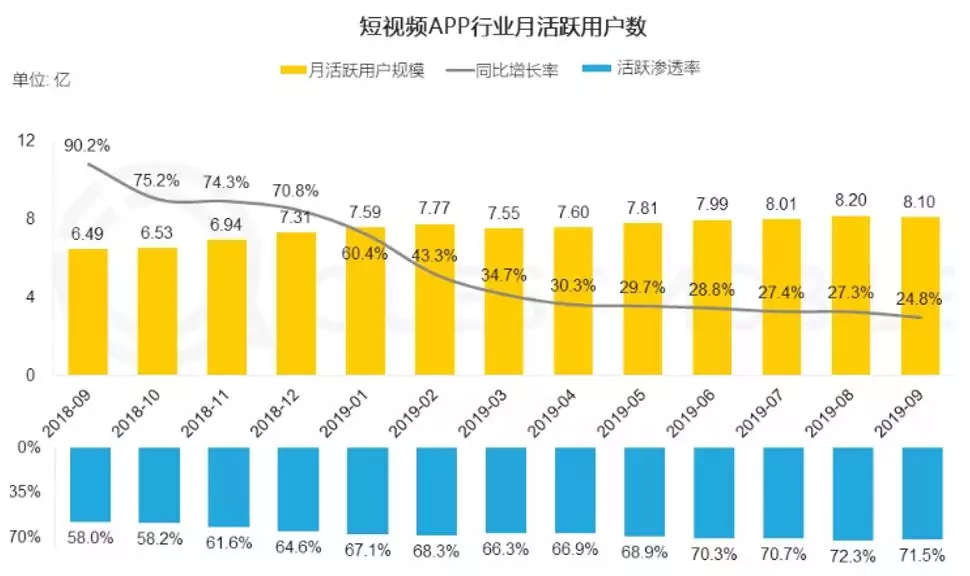

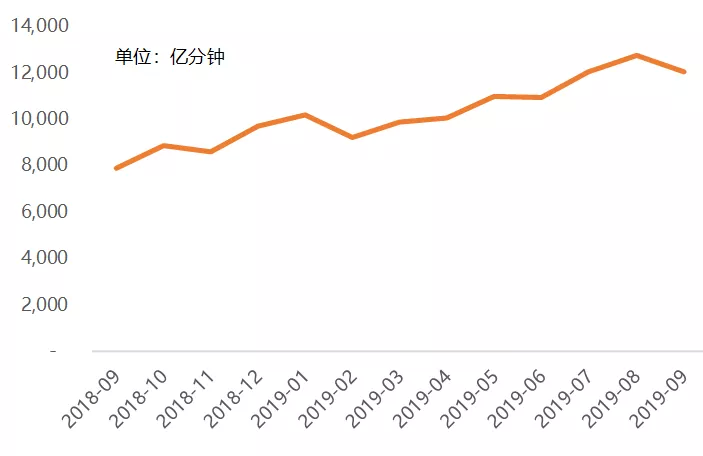

短视频行业的快速发展成为助力电商下沉的高效渠道。根据QuestMobile,2019年9月短视频APP行业MAU达8.1亿,同比增长24.8%,渗透率达71.5%。除了用户快速增长之外,用户使用时长也有明显提升,2019年9月短视频行业月总使用时长达1.2万亿分钟,同比增长52.5%。

短视频是一种较为高效的带货方式,2019年9月有38.2%的用户在观看短视频后有过消费行为。值得一提的是,短视频带货吸引了更高比例的下沉城市用户,2019年9月有58.9%的消费者来自于下沉城市,高于电商行业52.8%。

图20:中国短视频APP行业MAU、同比增速及活跃渗透率(2018年9月-2019年9月)

资料来源:QuestMobile,天风证券研究所

图21:中国短视频APP月总使用时长(2018年9月-2019年9月)

资料来源:QuestMobile,天风证券研究所

图22:2019年9月观看短视频后产生消费行为用户城市分布

资料来源:QuestMobile,天风证券研究所

2019年双11,主要短视频平台推出电商行业的双11大促系列活动。抖音推出双11好物发现节,在10月21日至11月11日期间(其中10月21日-10月31日为预热期,11月1日-11月11日为正式期)通过种草、直播、中心会场三个部分配合电商双11大促活动。

2.3.2. 淘宝直播:低决策成本叠加高互动性共促电商成交

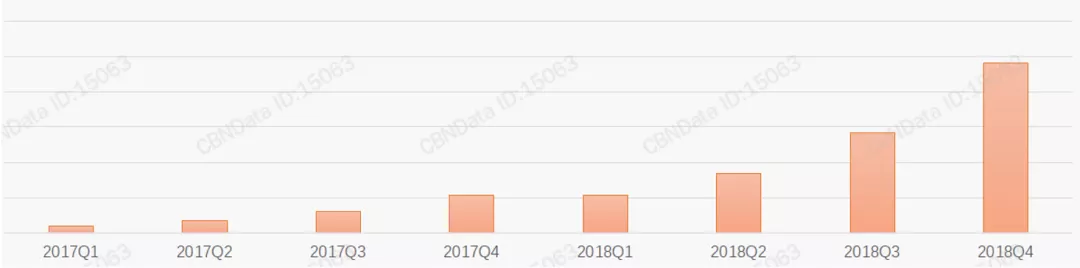

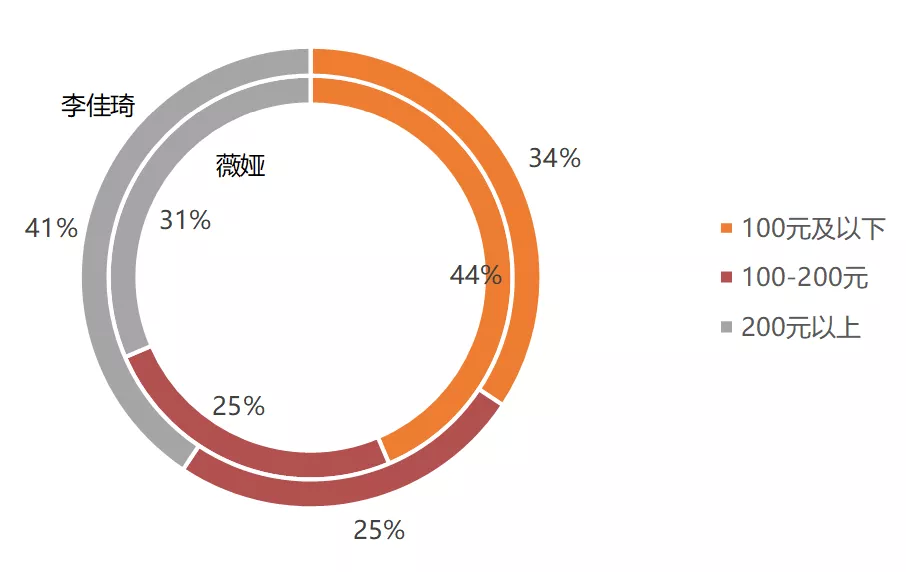

淘宝直播在过去两年实现快速发展。根据CBNData,2018年全年淘宝直播带货金额达1,000亿元,同比增速近400%,至2021年带货规模有望增长至5,000亿元。在带货规模快速发展背后是较为丰富的直播内容和商品数量,淘宝直播每天直播内容时长超过15万个小时,可购买数量超过60万件。这些商品整体价格偏低,具备更低决策成本的特征。据我们自行统计,以薇娅和李佳琦直播间10月17-10月29日直播商品为统计对象,约60-70%的商品为200元以下的产品。

图23:淘宝直播带货规模(1Q17A-4Q18A)

资料来源:CBNData,天风证券研究所

图24:淘宝直播日均直播时长及日均直播商品数(1Q17A-4Q18A)

资料来源:CBNData,天风证券研究所

图25:淘宝直播薇娅、李佳琦直播商品价格分布

资料来源:淘宝直播,天风证券研究所

注:数据周期为10月17日-10月27日

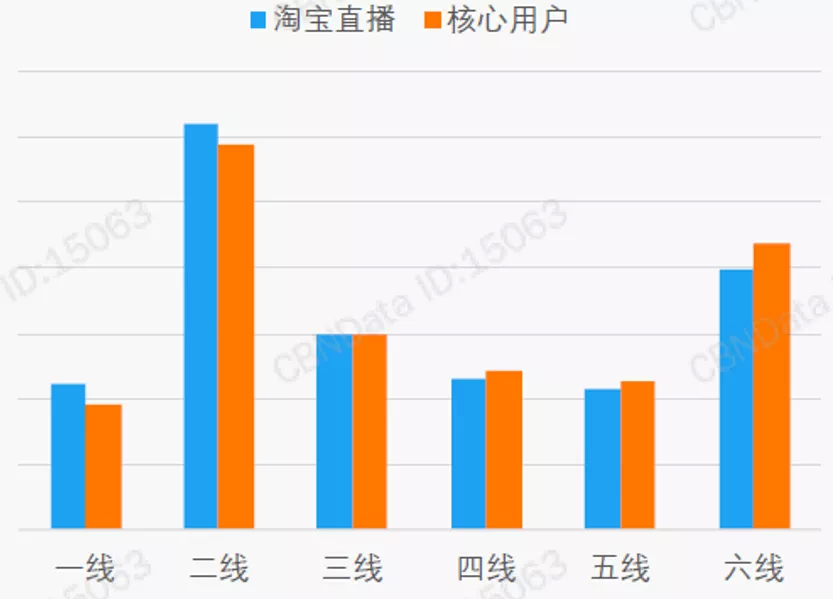

淘宝直播聚集大批核心忠诚用户,且更多以下沉城市用户为主。这部分核心用户在淘宝直播的停留时长接近1小时,同时更高比例的核心用户是由三线及以下城市用户构成。根据知瓜数据,淘宝直播DAU已经达到千万级别, 2019年10月30日薇娅直播间观看人数达1,143万,李佳琦直播间观看人数达767万。

图26:淘宝直播核心用户规模及日均停留(2Q17A-4Q18A)

资料来源:CBNData,天风证券研究所

图27:淘宝直播用户城市分布

资料来源:CBNData,天风证券研究所

注:淘宝直播核心用户指每周访问淘宝直播3天以上的用户

今年双11品牌与明星相呼应,淘宝直播继续释放增量。今年“双11”预售首日,淘宝直播引导成交同比增长超15倍。特别是以护肤美妆品类为例:美妆品牌Whoo的销售额在直播前6分钟就突破了1亿元,雅诗兰黛在预售开启后不久直播成交额也突破了1亿元。此次双11,预计将会有约200位明星及其关联品牌入驻天猫,联合品牌开展淘宝直播。

图28:2019天猫双11明星淘宝直播通告单

资料来源:新京报,天风证券研究所

3.投资建议

每年双11是电商行业的盛会,自2009年第一届双11开始到2018年,双11行业成交额已经突破了3,000亿。从预售数据来看,今年双11有望借助新商品与新渠道,充分挖掘新老用户带来的消费增量,延续行业高景气度。建议把握电商领域高景气度带来的机会,具体标的包括:

1) 中概股:电商平台龙头阿里巴巴,受益于下沉市场消费升级的拼多多、唯品会,关注新平台“京喜”带来的下沉用户增量与规模效应下盈利能力提升的京东;

2) A股:兼具美妆行业高增长红利与品牌在双11期间高销售额占比的壹网壹创(和零售组共同覆盖),拥有较高用户粘性的内容电商导购平台值得买以及受益于直播带货高增长的头部公司等。

风险提示:宏观经济风险;电商行业增速持续下行;用户增长放缓风险;政策监管风险。(编辑:孟哲)