本文来自微信公众号“丁祖昱评楼市”,作者:丁祖昱。

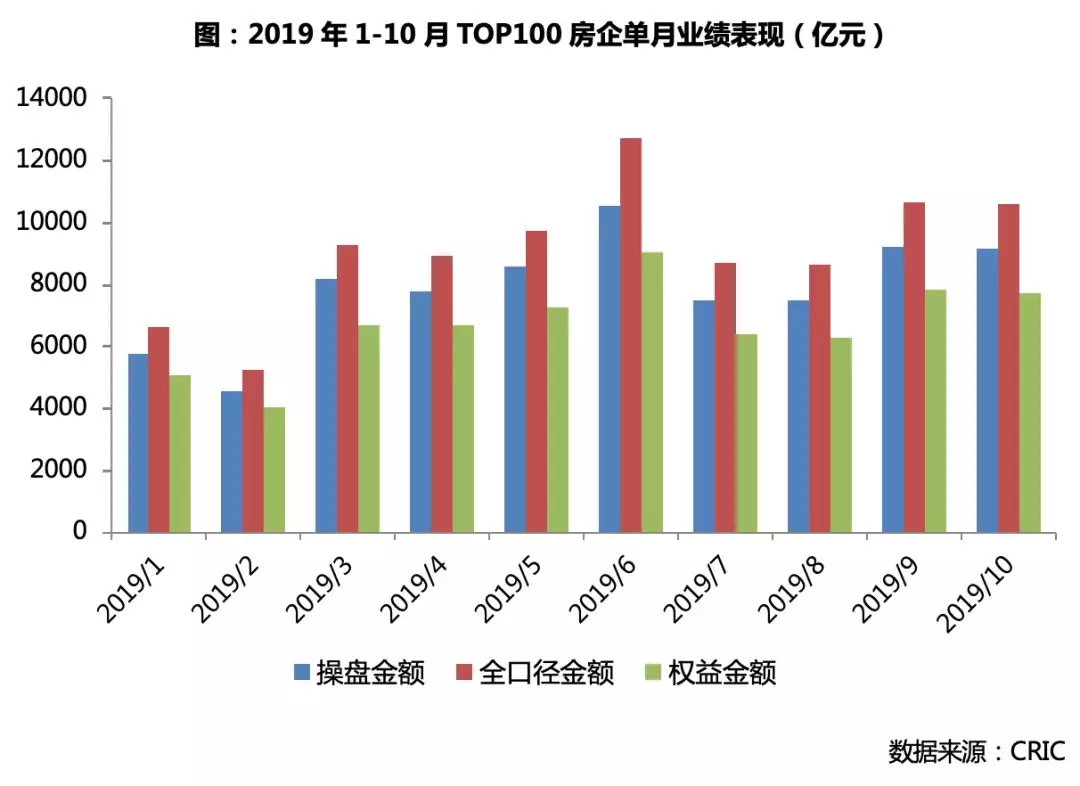

2019年10月,在经历了三季度末的业绩冲刺后,百强房企单月的销售规模环比略有下降。

具体来看,房企之间的业绩表现出现一定分化,一部分以恒大、碧桂园为代表的规模房企通过提前降价促销,10月特别是在黄金周期间收获颇丰。而那些没有什么太大动作的房企,10月整体的业绩表现则相对一般。

部分规模房企集中降价促销,提升百强整体业绩表现

2019年10月,得益于国庆黄金周期间以恒大、碧桂园为代表的规模房企集中降价促销,TOP100房企10月单月整体的权益销售金额同比增长13.7%,且增速略高于上月水平。

同时,10月百强房企整体的权益销售规模较9月仅环比微降1.1%,降幅较去年同期有明显收窄。

从累计业绩规模来看,虽然近年来行业整体规模增速放缓,但百强房企截至10月末的累计权益销售规模仍实现了近5%的同比增长,增速较上半年4%左右的水平也略有提升。

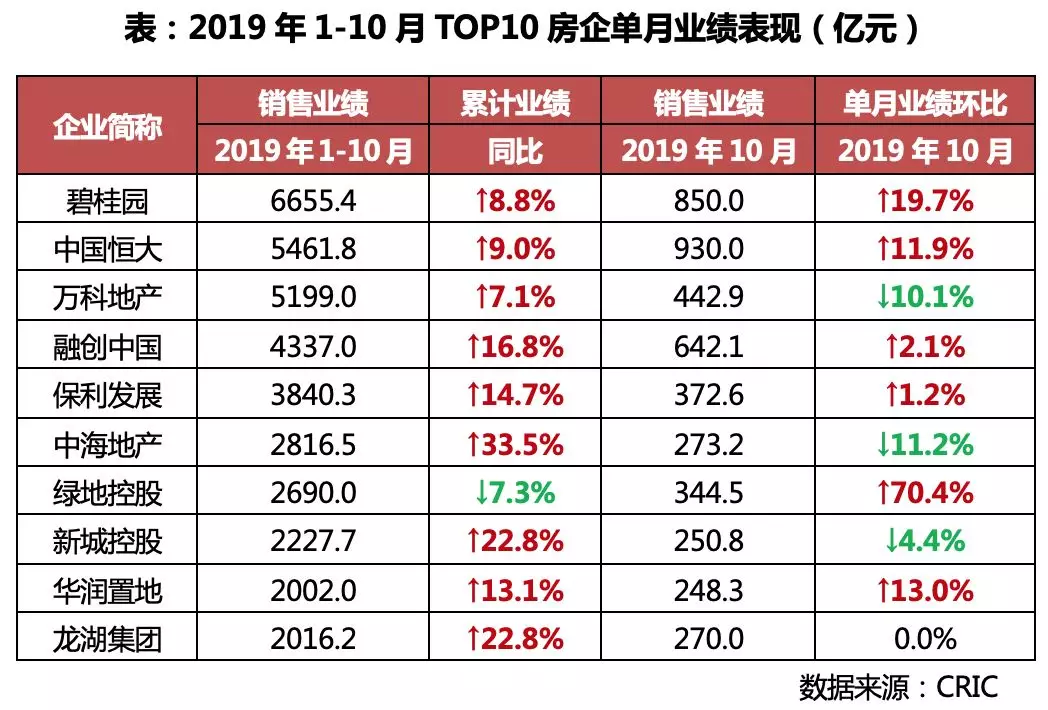

恒大、碧桂园、融创单月业绩规模继续大幅领先

TOP10房企中,恒大、碧桂园、融创10月业绩表现突出,继9月之后单月销售规模继续保持行业领先。

其中,恒大得益于在全国范围的项目降价促销,通过限时折扣、全员营销等多重优惠活动实现了大量货值去化,收效显著。

10月单月,恒大实现全口径销售金额930亿元,在9月831亿元的基础上进一步环比提升11.9%。碧桂园和融创10月单月也分别实现全口径销售金额850亿元和642.1亿元,环比提升19.7%和2.1%。

而相比之下,在龙头四强房企中万科表现出了截然相反的业绩增长趋势。单月仅实现销售金额443亿元,在9月493亿元的基础上环比降低了10.1%。

TOP50房企中近6成企业单月业绩环比下降

从企业分梯队业绩表现来看,除了TOP3房企外,9月业绩表现相对突出的房企梯队,在10月均表现出了一定的增长乏力。

10月,TOP50房企中有近6成的企业单月业绩环比下降,多数房企较9月的业绩环比降幅在20%-30%之间。

其中,TOP11-30梯队房企整体的业绩规模波动最为明显,10月单月销售金额环比下降达17.7%。

而相比之下,10月TOP51-100梯队的房企销售发力,环比增速较9月提升13.5个百分点至17.2%。

其中,禹洲、首创、弘阳、保利置业、花样年等企业单月业绩环比增长,且销售规模较前三季度的月均水平提升显著。

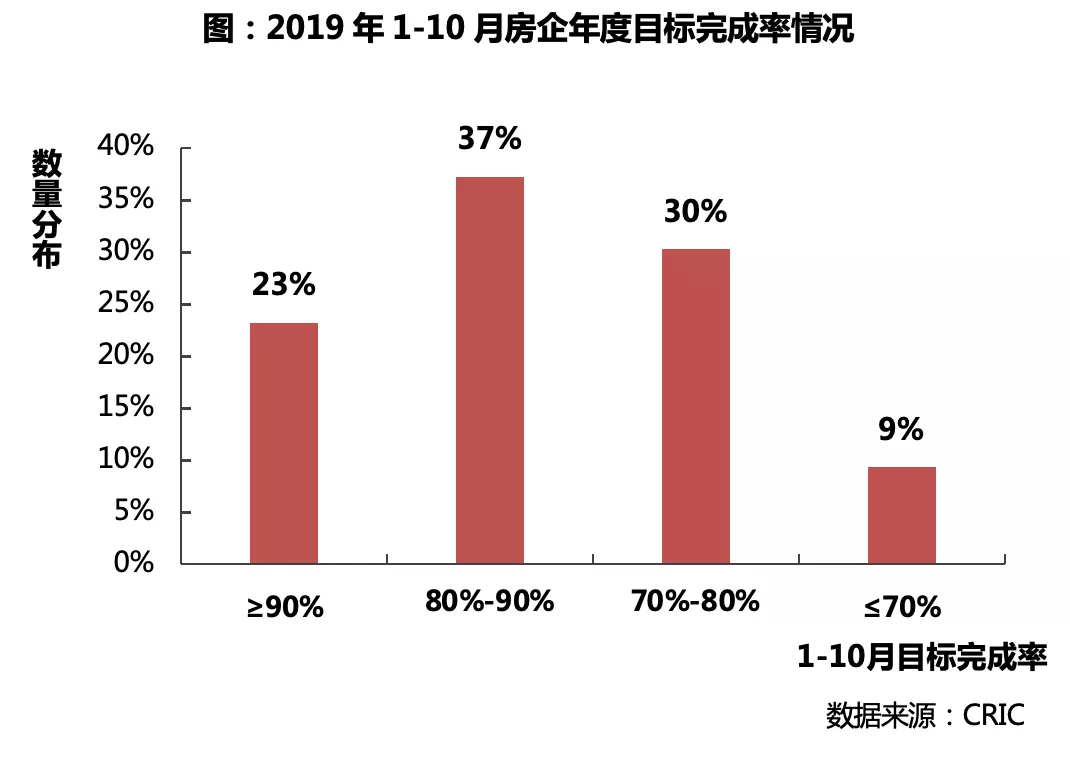

6成房企业绩目标完成80%以上,少数企业仍需加速推货去化

此外,从房企业绩目标完成情况来看,截至到10月末,在年内设定了全年销售目标的企业中,近6成房企的目标完成率在80%以上。

其中,恒大、龙湖、世茂等10家房企的目标完成率在90%以上,全年业绩完成情况较佳。

另有近3成房企的目标完成率在70%-80%之间,剩余少数房企目标完成率不及70%。

整体来看,在行业增速放缓、整体项目去化率下降的背景下,部分房企完成全年业绩目标仍有一定压力。

11、12月仍需积极推货入市,加速货量去化、冲刺全年目标。

年末业绩抢收期,房企货量去化依然承压

虽然10月部分规模房企通过大范围的折扣营销、加大供货及推案力度,单月业绩表现为环比上升。

但市场整体情况并不如企业销售数据表现的那么好,本月销售表现尚佳的房企主要是以高供货量来实现业绩提升,项目的去化率实际并不理想。

从市场层面来看,10月的新房成交与土地市场延续了9月的低迷走势,皆持续转冷。

重点城市新房成交量同环比下跌,降幅较上月有所扩大,杭州、宁波、徐州等市成交显著缩量。

我认为,经过房企上半年的集中拿地补库存,多数企业供货节点多集中在第四季度。随着房企进入年底的业绩抢收期,市场供应量必将迎来一波放量增长。

但考虑到政策层面经731会议定调难有大规模、实质性松动,信贷层面依旧偏紧,LPR换锚后多城房贷利率稳中有增,加之持续低迷的行情进一步加剧市场观望情绪。

在2019年的最后两月,多数房企的货量去化以及全年业绩目标的实现仍将继续承压。

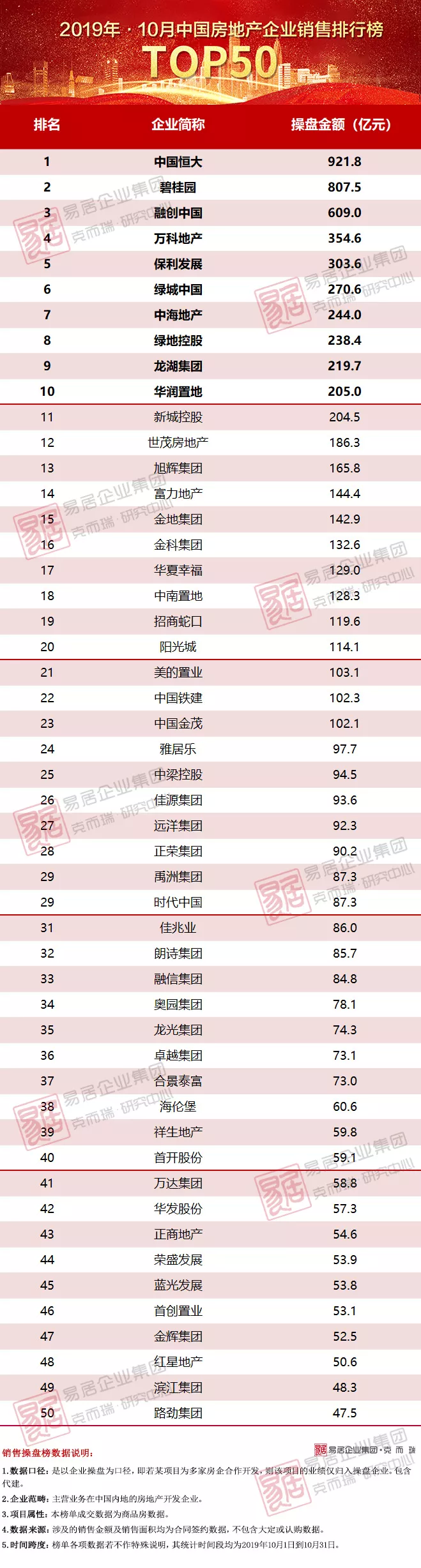

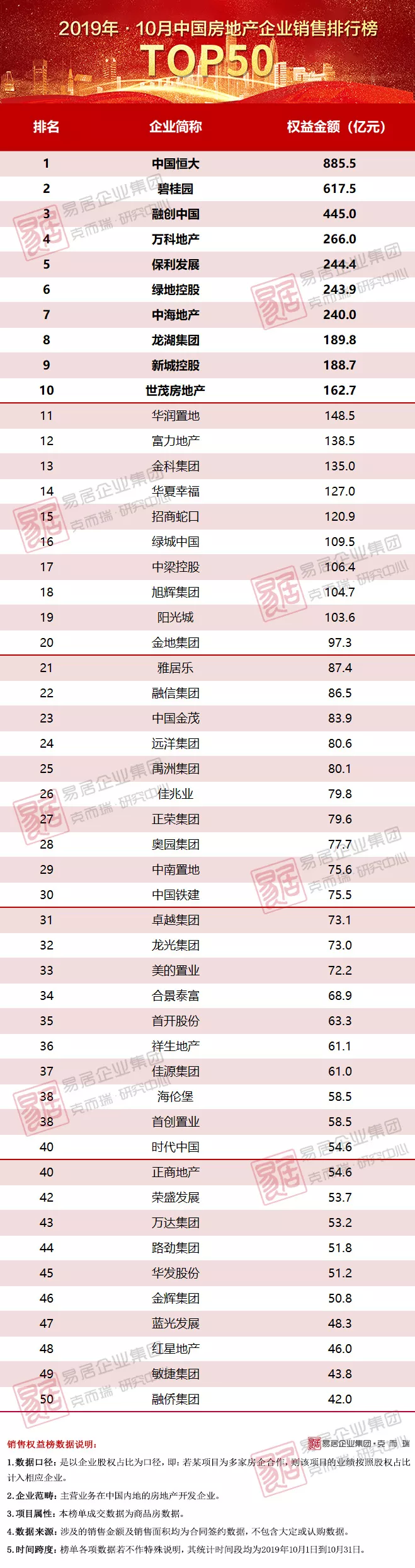

附榜单: