从2013年6月纽交所退市,经过一系列重组及战略调整,再到2019年7月向港交所递表、10月发布招股信息,国人熟知的老牌乳企——飞鹤不过仅用了6年时间便再次站到资本市场的门口。

而经过时间洗礼与战略蜕变,飞鹤(06186)这次似乎做好了成为继中烟香港(06055)、百威亚太(01876)后又一只消费白马股的准备。

智通财经APP注意到,飞鹤将于2019年10月30日至11月5日招股,拟发行约8.93亿股,其中香港公开发售占10%,国际发售占90%,另有15%超额配股权。本次全球发售股份占发售后公司总股本的10%,发售价每股7.5港元-10港元,每手1000股,预计11月13日在联交所主板上市。

飞鹤的历史可追溯至1962年,其时黑龙江飞鹤的前身是作为国有企业的红光乳品厂。1984年,红光乳品扩充成为赵光乳品厂,主要从事婴幼儿配方奶粉产品生产及分销。到1996年8月,黑龙江飞鹤成立,这是飞鹤首个设有业务运作的成员公司。

2009年6月,飞鹤在纽交所上市,但四年之后便私有化,其股份从纽交所摘牌。据智通财经APP了解,私有化的原因是由于国外对中国乳品行业及企业缺乏了解,导致估值不理想,于是飞鹤选择在2013年从美国退市。

从最初的地方乳企,到赴美上市后退市,再到如今赴港上市,飞鹤的体量和市场地位都发生了巨大变化。2012年,飞鹤的收入规模约为18.35亿元人民币(单位下同),纯利为1.45亿元,但到2018年,飞鹤年收入达到103.92亿元,纯利22.42亿元。也就是说,在短短六年时间内,飞鹤收入增长接近5倍,纯利增长超过14倍,远远高于两大乳业巨头伊利和蒙牛同期的增长。

在高端化中脱颖而出

过去几年飞鹤高速发展的背后是,奶粉行业高端化的趋势之下,飞鹤着重发展业务,采取重新定位于高端产品的战略,实现飞速增长并成为行业领袖。

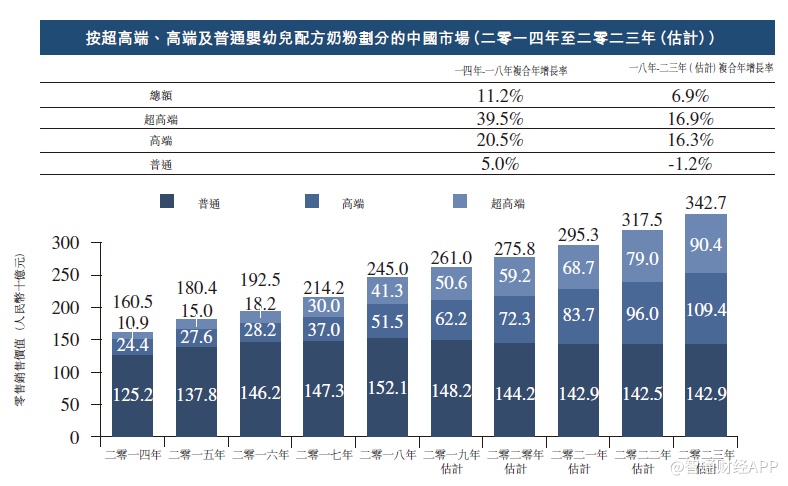

根据沙利文数据,高端婴幼儿配方奶粉的渗透率日益增加,2014-2018年高端奶粉和超高端奶粉的市场规模年复合增长率分别为20.5%、39.5%,远高于行业平均及普通奶粉。高端奶粉占整体婴幼儿配方奶粉市场比例由2014年的22%升至2018年的37.9%,超高端奶粉占比也由6.8%升至16.9%

这一增长趋势还将延续。沙利文预测,未来五年高端奶粉复合增长率为16.6%,超高端奶粉为16.9%。到2023年,两者市场份额占比将分别提升至约58.3%、26.4%,行业整体ASP或将进一步提升。

众所周知,2008年国产奶粉遭遇空前的信任危机,之后很多年,中国奶粉行业一直由外资主导,但近年来,国产奶粉加速升级,并在高端、超高端占比不断提升,飞鹤便是在这一波产品升级中快速崛起的国产品牌。

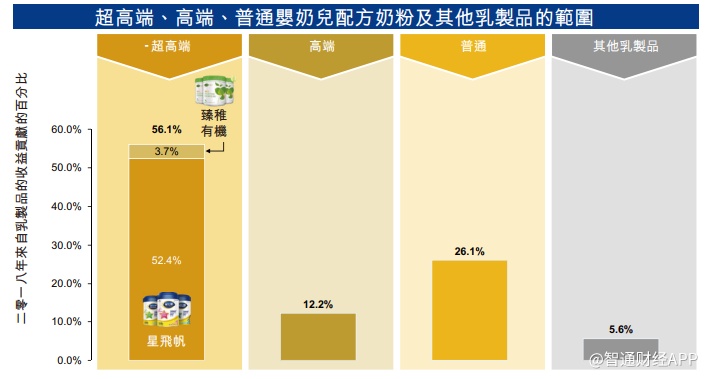

产品线上,飞鹤早在2010年便推出超高端星飞帆,2012年推出高端臻爱倍护产品系列,2015年飞鹤将资源集中于开发及营销高端产品,确立“更适合中国宝宝体质”的战略定位,与外资品牌错位竞争,将争夺高端和超高端奶粉市场的战役推向新高度。2017年4月推出超高端臻稚有机。

飞鹤也尤为注重品质,以更接近中国妈妈的母乳为目标,持续升级配方,坚持使用鲜奶作为原材料,而不是价格虽然较低,但新鲜度和营养成分略逊的进口奶粉,这是飞鹤有别于其他品牌的特点之一。此外,飞鹤要求供应商提供的鲜奶必须符合一系列高于中国及欧洲基准的营养和安全标准,从而确保产品的品质。正因为遵循严格的质量标准,飞鹤是少数没有卷入2008年“三聚氰胺”事件的国产品牌,之后还相继获得了“唯一进入国家863计划的乳企”、“连续5年蝉联世界质量评鉴大会金奖”的光环。

智通财经APP了解到,重新定位于高端产品这几年来,飞鹤来自高端婴幼儿配方奶粉的收入快速增长,从2016年的15亿元增长到2018年的66亿元,短短两年时间内增长超过3倍,占总收入的比重也从42.6%升至64.1%,今年上半年进一步提升至66.5%。过去三年飞鹤收入年复合增长率为67%,其中超高端奶粉收入年复合增长率达到177%。

收入增长的同时,市场份额也稳居前列。智通财经APP获悉,根据沙利文报告,按2018年零售销售价值计,飞鹤是中国婴幼儿奶粉行业第一品牌,市场占有率为7.3%,在国内婴幼儿配方奶粉集团中亦排名第一,市场份额为15.6%。在超高端奶粉市场,在国内和国际婴幼儿配方奶粉集团中排名第一,市场份额为24.7%。

国产品牌增长潜力巨大

尽管已经成为国内行业翘首,飞鹤的增长空间依旧可观。2018年中国前五大品牌占有率只有27.7%,相对于成熟且市场份额高度集中的欧美市场,远低于美国前5大品牌的95%以上,欧洲前5大品牌的80%以上的品牌集中度,因此国产龙头品牌仍有广阔的发展空间。

据沙利文报告,未来中国婴幼儿奶粉行业主要由四大因素驱动,包括中国政府推行有利于行业的政策,比如放开二胎政策;伴随消费升级,高端化趋势引领市场;可支配收入不断增加,以及城镇化水平不断提高;由于工作原因,纯母乳喂养率持续下降。

“蛋糕”变大,受益的更多是国产品牌。2019年6月4日,《国产婴幼儿配方乳粉提升行动方案》出台,明确提示国产婴幼儿奶粉自控率要达到 60%以上,政策对国产奶粉的“偏爱”跃然纸上。

国产品牌和外资品牌还将在渠道上逐渐拉开距离。外资品牌的优势主要集中在一二线城市,确实也享受了多年消费升级的红利,但现在的状况是,三四五线城市的新生婴儿人口明显高于一二线,奶粉的“战场”也逐渐向三四线城市转移,而这些市场的渠道以传统商超和小型母婴店为主。目前虽然国内国外品牌都在做渠道下沉,但两者对比,国产品牌在低线城市的渠道渗透上无疑具有天然优势,这也是飞鹤的优势之一。

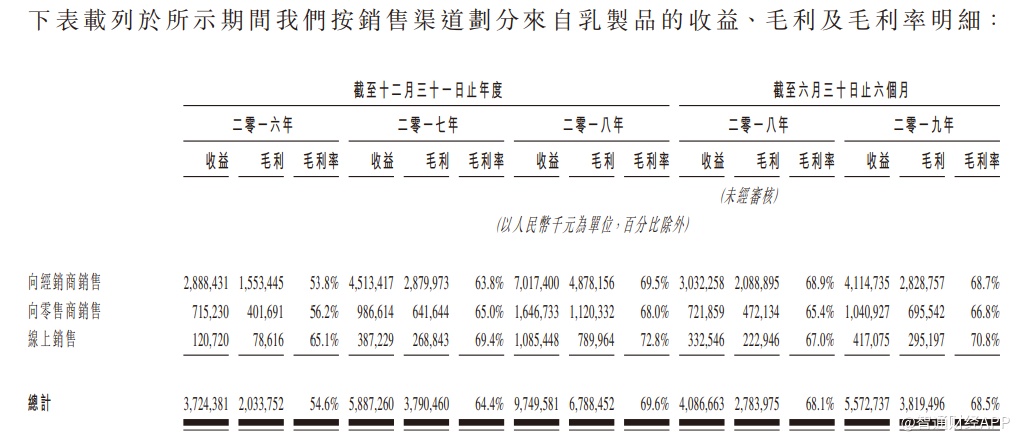

飞鹤早期便意识到母婴系统在行业中日渐重要,并布局于母婴商品店,公司与大型的母婴店如孩子王、爱婴岛均有合作,其线下客户还包括超市和大型超市连锁店等。目前飞鹤已经形成覆盖全国的线下渠道,与1228家分销商、668家零售商和10.9万个零售点展开合作。线上渠道方面,该公司在大型电商平台上直接销售,如天猫、京东和苏宁易购。飞鹤产品的线上售价等于或高于线下售价,以避免扰乱定价和分销渠道。过去三年,飞鹤来自线上线下渠道的收入和毛利率均呈上升趋势。

发展国内高端奶粉市场的同时,飞鹤近两年开始将目光转向海外市场。2016年,开始着手投资约17亿元建设加拿大金斯顿工厂——该工厂预计在明年上半年完工,主要生产牛奶及羊奶婴幼儿配方奶粉。2018年初收购美国Vitamin World,涉足零售保健业务。相比起蒙牛、伊利这样的乳业巨头,飞鹤的国际业务算是刚刚起步,发展空间巨大。

总而言之,高端婴幼儿配方奶粉将主导行业增长,对高端婴幼儿配方奶粉产品,尤其是超高端产品的需求预期将成为中国整体婴幼儿配方奶粉行业的推动力,而飞鹤深耕高端产品,形成超高端和高端产品双轮驱动局面,增长前景可观,逐渐提高的品牌影响力也有利于走出国门,打开新的市场。