本文源自“中金宏观”微信公众号,作者:张梦云、易峘。

事件

北京时间10月31日凌晨2点,美联储公布了10月FOMC议息会议决议。四个要点:1)降息25bps,市场对此已有充分预期。此次降息后,联邦基金利率目标区间为1.5-1.75%;2)去除“will act as appropriate”这一鸽派措辞,暗示将暂时“熄火”,暂停降息;3)对增长及通胀看法没有大的变化;4)两位鹰派委员继续投票反对此次降息。

点评:

10月再度降息25pbs,为年内连续第三次降息,市场已有充分预期。在7月及9月分别降息25bps后,此次为年内第三次降息25bps,市场已有充分预期,例如,会前联邦基金利率期货隐含此次降息的25bps概率超过90%。两位鹰派委Esther George 和Eric S.Rosengren继续反对降息,市场并不意外;鸽派委员James Bullard在9月认为要降50bps而非25bps,此次会议则不反对降息25bps。

去除“will act as appropriate”这一鸽派措辞,暗示“中周期调整”基本结束,将暂时“熄火”,暂停降息。此次会议声明中去除了“will act as appropriate”这一隐含降息倾向的鸽派措辞,转为使用 “monitor the implications of incoming information for the economic outlook as it assesses the appropriate path of the target range for the federal funds rate.”这一更为中性的表述。

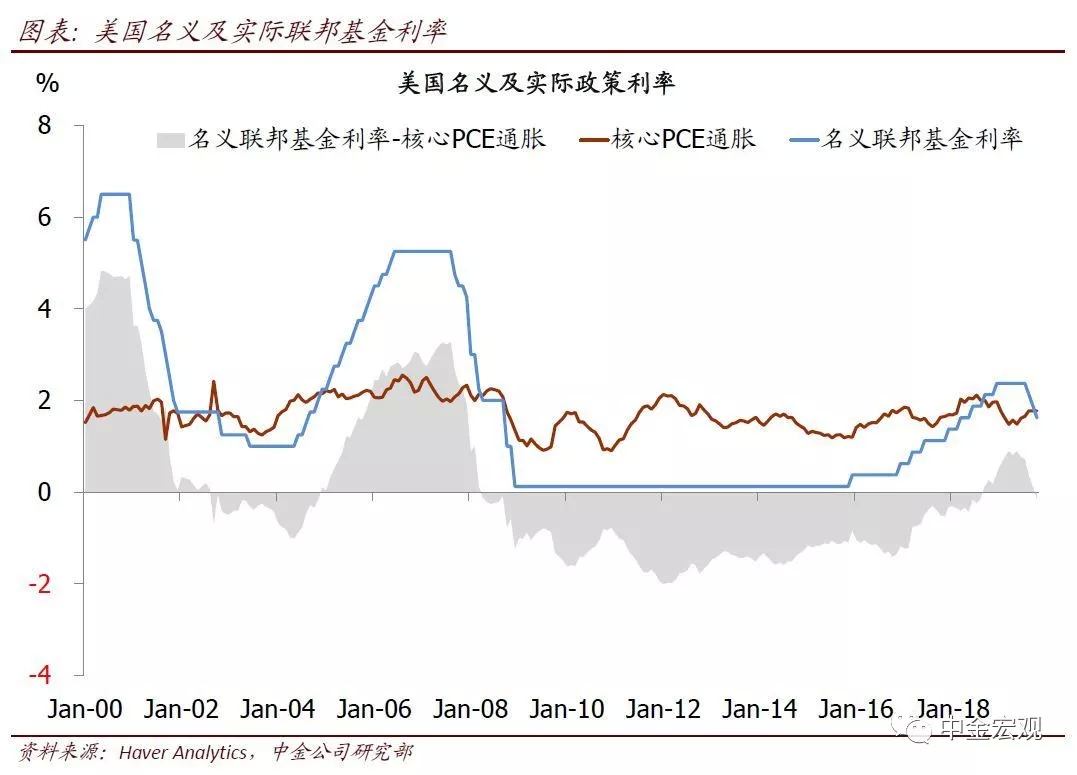

这一措辞改变暗示美联储认为“中周期调整”基本结束,希望暂停降息。回顾一下,此前2018年美联储连续4次快速加息,使得实际联邦基金利率(名义联邦基金利率减核心PCE通胀)在2018年8月由负转正,为2008年金融危机以来首次。货币政策快速收紧、叠加中美贸易摩擦加剧及全球经济放缓拖累增大,使得美国经济自2018年4季度开始承压快速下行,金融市场也大幅调整。随后美联储于今年初开始对政策进行“中周期调整”,修正紧缩过头的“失误”:先是于年初将此前的加息指引去除,并表示处于“自动驾驶”的缩表政策也可以调整;然后7月首度降息、8月提前停止缩表、10月重启扩表。

目前看,经过2019年以来连续三次降息修正,联邦基金利率目标区间回落至1.5-1.75%。考虑到核心PCE通胀已反弹回到1.8%左右,这意味着实际联邦基金利率又重新转负。Powell在新闻发布会上也特意提及这点,表示当前实际政策利率为负(图表1),低于中性利率,因而货币政策是宽松,目前看也暂时处于一个合适的位置(remain appropriate)。这意味着,美联储认为对此前政策收紧过度“失误”的修正基本结束,且政策宽松状态足以对冲目前贸易摩擦不确定性及全球增长放缓造成的下行拖累。

继续维持对经济基本面较为乐观看法。虽然近期数据显示美国整体经济动能有所回落,尤其是刚公布的3季度GDP显示消费动能回落,但美联储继续对经济基本面保持较为乐观看法。其继续表示经济增长温和(moderate),消费强劲(solid),就业稳健(solid),但投资和出口偏弱(weak)。对于通胀,美联储继续表示“低于2%”(running below 2 percent),且通胀预期变化不大。

向前看,美联储未来一段时间将进入“中性状态”的观察期,并不事先排除降息可能:中周期调整结束后,政策将取决于经济基本面变化及风险状况演进。如果说今年以来美联储宽松的两大支柱是修正“失误”和对冲贸易摩擦及全球增长放缓的下行风险,那么在其认为修正结束、甚至当前政策宽松足以对冲已有的下行风险后,其政策将取决于经济基本面以及风险状况新变化这两大支柱的演进。

向前看,不可否认,降息对地产、以及消费,均在起到一定刺激效果,但关税对消费者收入的冲击还在进一步传导发酵、此前财政刺激效果的消退,以及新增劳动趋势性放缓,均将使得消费动能进一步放缓。叠加目前为止投资依然没有看到明显起色,我们预计美国经济未来几个季度还将面临一定的下行压力。如果经济下行较快,美联储可能继续降息进行托底。

暗示更长远货币政策框架变化:可能暂时性容忍更高的通胀。随着美国通胀逐步上行,2020年美国核心PCE通胀大概率突破2%,甚至上半年就可能达到2.2%以上。在增长偏弱,但通胀上行的“迷你型滞胀”环境中,美联储将面临是否加息的选择难题。此前美联储已经就是否需要修正货币政策框架、以容忍暂时性通胀超调启动评估,大概到明年中会有结果。将此次会议上,Powell在答记者问时对此给出的线索是,美联储未来将只有在通胀“显著性的上升”(significantly rise)情况下才会加息,暗示将暂时性容忍通胀超过2%的水平,例如采取所谓的“补偿策略”。未来美联储将就此进一步做出明确表态,我们将密切追踪。