本文来源微信公众号“

EBoversea”,作者光大海外分析师付天姿/吴柳燕。原标题为《比亚迪电子(00285)2019年Q3业绩点评报告:3Q19业绩拐点向上,观察20年规模扩张兑现情况》。

◆3Q19业绩环比改善,营收及利润率均见环比上升

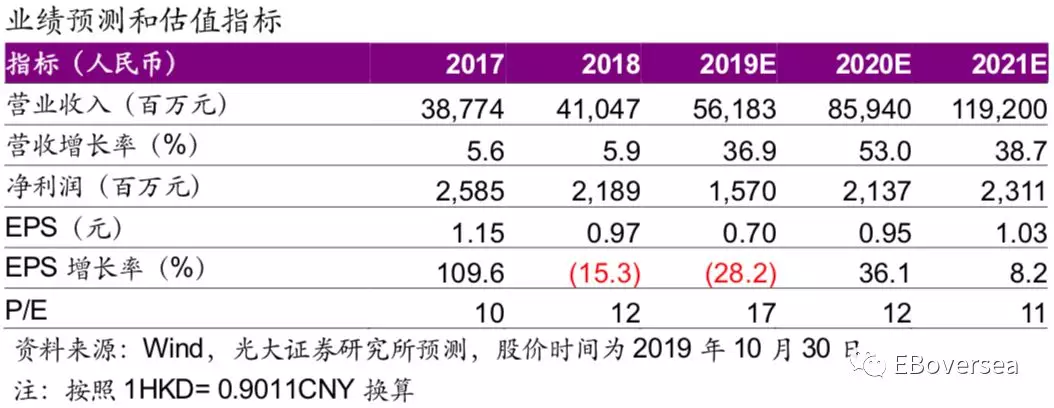

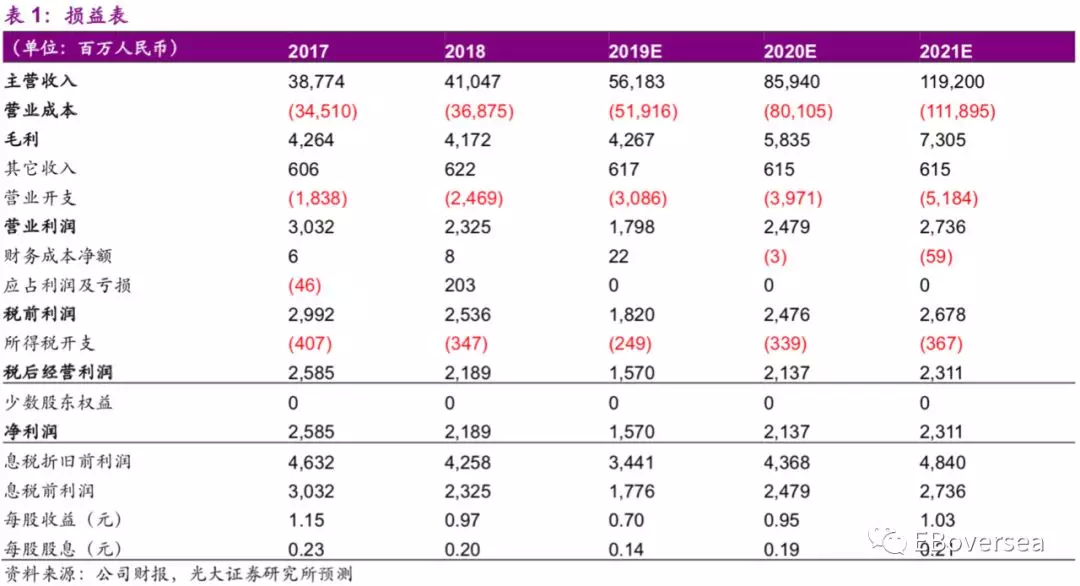

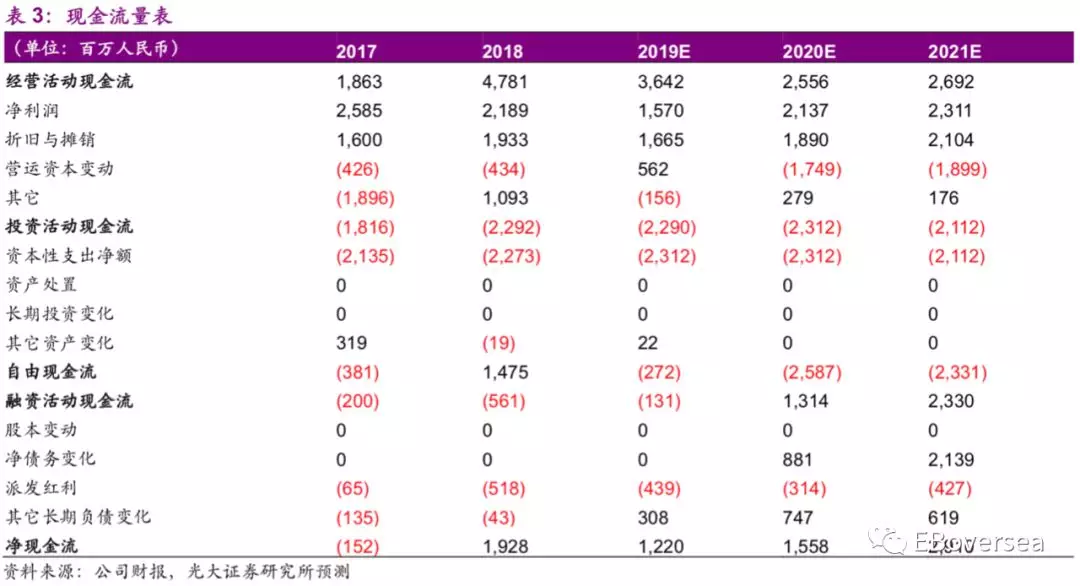

2019Q3公司实现营收151.2亿元人民币,环比上升17%、同比大幅上升51%,由于大客户结构件订单逐步恢复稳定及组装业务实现较快增长。受益金属业务回暖致产能利用率提升,毛利率环比上升1.5个百分点至7.0%,同比下滑5.5个百分点。毛利率环比上升部分为OPEX费用率增加所抵消,公司净利率环比上升0.5个百分点至3.0%,同比下滑3个百分点,对应净利润环比大幅上升141%至4.5亿元,同比下滑幅度32%较2Q19的72%大幅收窄。

◆20年5G手机上量进程或超预期,驱动手机结构件业务恢复健康增长

受大客户订单企稳、5G手机拉货作用带动,3Q19结构件业务如期环比改善。19年大客户手机或实现较佳销售量表现,且20年有望继续健康成长,有效缓解市场对公司业绩波动的担忧。基于供应链备货情况,我们预计5G手机上量进程存在超预期可能,对应拉动公司金属业务回升、玻璃业务继续放量,驱动手机结构件业务于2020年恢复健康增长。

◆大客户全产品线战略效益释放,驱动2020年收入端大幅扩张

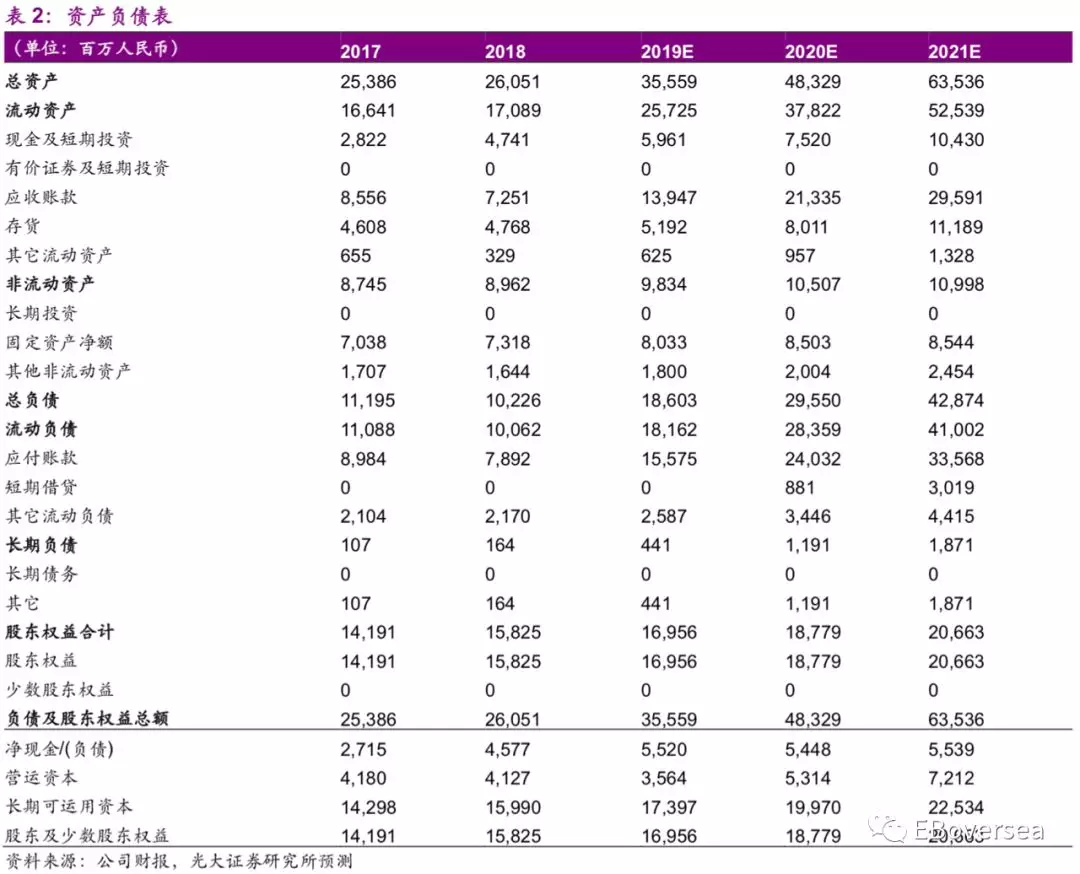

公司与国内大客户全产品线深度合作,电脑、5G基站、服务器等ODM业务亦陆续启动;同时与北美大客户新产品线逐步导入,为其整体发展提供增长潜力。公司首次明确提出2020年千亿营收目标规划对应同比增幅约80%,营收规模大幅扩张动力主要来自低利润率的组装业务翻倍,其次是手机结构件、汽车及智能产品业务;对应其2020年利润端扩张幅度将低于收入端。

◆估值与评级

鉴于结构件业务毛利率继续承压以及公司持续加大研发投入,我们分别下调19-21年净利润预测22%/15%/22%至15.7/21.4/23.1亿人民币;然而考虑到公司业绩回暖趋势显现,4Q19有望继续环比改善,20年受益5G手机上量及大客户新产品线项目落地有望大幅增长,大客户产品线持续拓展、汽车及智能产品布局将驱动其整体业绩增长提速及更具备持续性有利于其估值提升,参考其历史估值区间6-28倍PE,给予20年15倍PE,上调目标价至15.8元港币,维持“增持”评级。

◆风险提示:金属机壳行业竞争加剧;3D玻璃渗透不及预期;大客户项目推进不及预期。

【附录】

(编辑:刘瑞)