本文来自Wind。

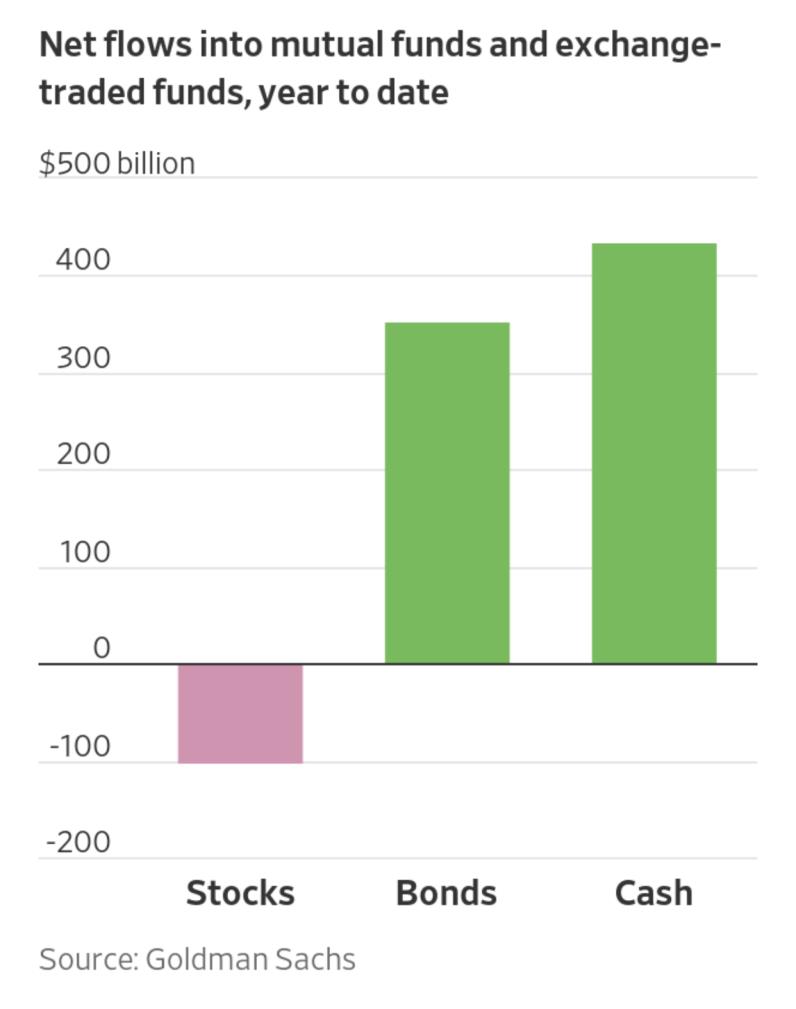

寻求躲避市场波动的投资者今年已从股票基金中撤出数十亿美元,同时将资金转入债券和现金基金。然而高盛的一份研究显示这对于整体投资组合配置的影响可能没有大家想象的那么大。

避险资产的持有比率并没有市场想象的那么大

高盛(Goldman Sachs)估计,目前投资者的投资组合中约有12%是现金类投资,相当于1990年以来15%时候的水平。相比之下,投资者大约44%的投资组合是股票。尽管这比前几年有所下降,但仍相当于过去30年的里81%时候的水平。这组数据可以显示目前投资者风险资产的持有依然高于过去30年里绝大部分的时间,而避险资产的持有比率依然较低。

这些数据也表明,尽管对全球经济增长放缓和尚未解决的脱欧问题令投资者忧心忡忡,但全球投资者对于股票的需求依然强劲,这或许是接下来一波牛市的积极信号。而事实上,今年全球很多市场的牛市持久性已受到考验。

高盛表示有理由相信,到2020年股票需求将保持强劲

一些主要市场的股市重返历史高点,今年的回报率达到了两位数。高盛认为持续的价格上涨应该有助于让投资者留在市场上。企业历来是股票的最大净买家,它们可能也会继续回购自己的股票,不过速度可能会慢于前几年。

高盛预计,到2020年,标准普尔500指数成份股公司的股票回购将下降5%,主要受企业现金余额下降、收益增长放缓和回购受到审查等综合因素影响。即便如此,整体回购支出仍应相对较高。标准普尔道琼斯指数(S&PDowJones Indices)的数据显示,2018年,企业在股票回购上的支出达到创纪录的8,060亿美元。

债市收益率下降,避险类股票受宠

过去一个月的大部分涨幅是由部分市场因素推动的,投资者在寻求安全投资的同时,那些有吸引力的收益率往往会被这些因素所吸引。

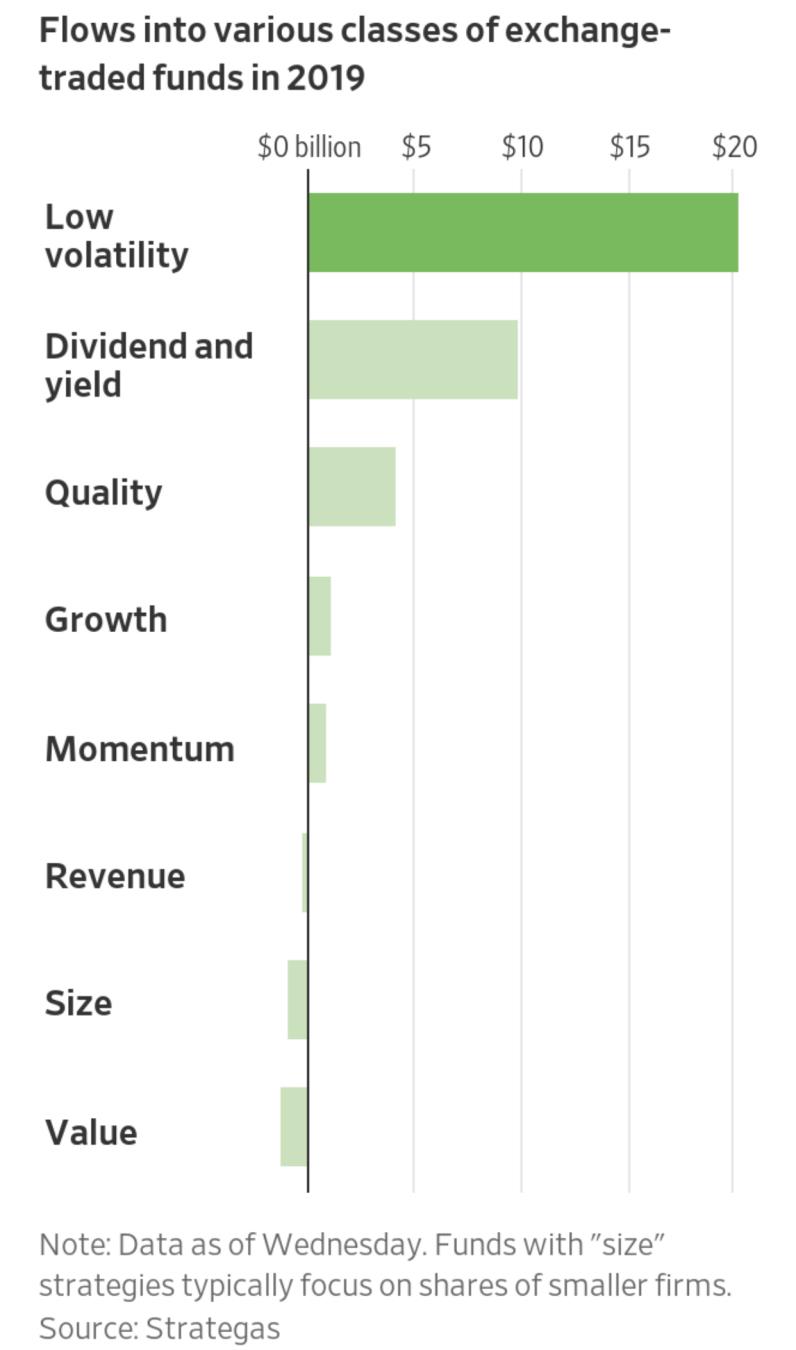

标准普尔500指数的房地产和公用事业板块过去一个月分别上涨了1.3%和1.9%,强于整个大盘的表现。这使它们成为迄今为止表现最佳的综合指数成份股,其次是科技股。旨在减少投资者对市场波动风险敞口的交易所交易基金也大受欢迎,今年流入低波动性股票ETF的资金超过200亿美元,接近成长型股票的20倍。

与此同时,基金经理们已不再持有那些在经济走弱时往往受到最沉重打击的公司的股票。FL Putnam Investment Management投资组合经理Steven Voilin表示,他最近削减了对跨国工业类股的投资。他还普遍看好美国大公司,而不是小公司,因为后者对美国经济增长的潜在放缓更为敏感。

股市的变化表明,即使大盘指数逼近新高,许多投资者仍担心收益可能转瞬即逝。股市可能下跌的原因包括:全球经济增长可能开始以更快的速度下滑,各国央行放松货币政策的力度可能低于预期,从而令投资者失望,或者美国经济可能显示出制造业以外的疲软迹象