本文来自微信公众号“异观财经”,作者:炫夜白雪。

在微博(WB.US)最新财报即将发布之际,微博却遭国外投资机构看空。

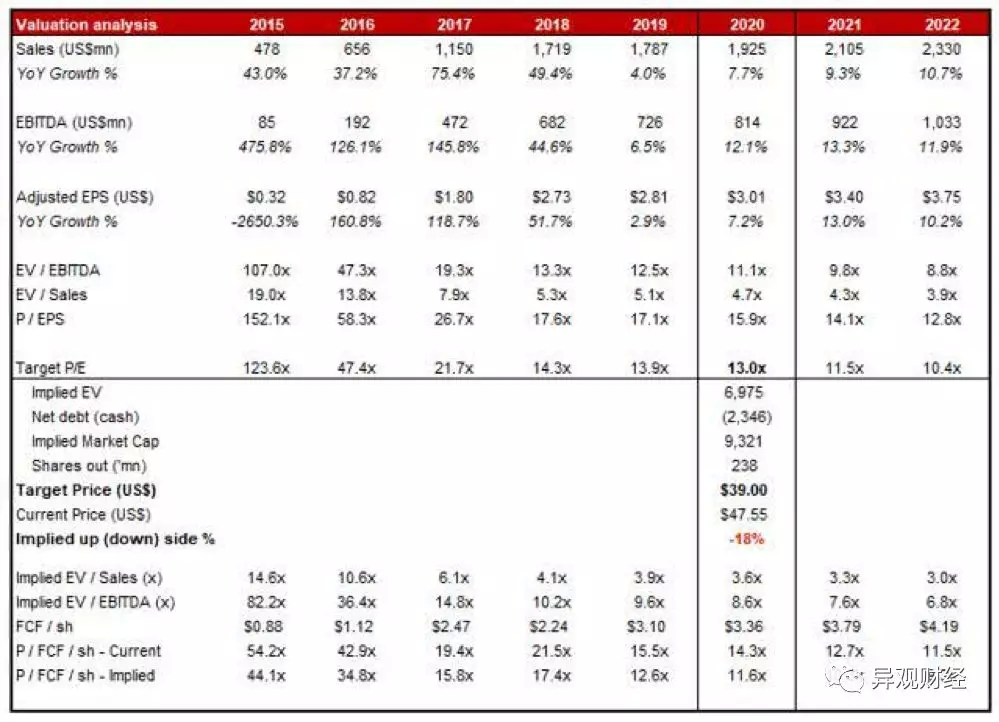

美国一家对中概股颇有心得的投资机构Terracotta Investments,近日在SeekingAlpha刊文披露,他们当下的立场是看空微博,制定的目标价格是39美元。截至异观财经发稿前,微博股价为50.010美元。

财报疲软,营收增速持续放缓

受广告行业整体下行的冲击,各大互联网公司广告营收都遭遇到极大挑战,微博也不例外,微博营收增速持续放缓。有微博唱衰者认为,微博商业表现遇到天花板。

根据微博二季报数据显示,微博二季度净营收4.318亿美元,较上年同期的4.266亿美元,仅增长1%。

(来源:微博财报)

作为主要收入来源的广告和营销收入为3.707亿美元,与上年同期持平,几乎无增长。

(来源:微博财报)

微博遭美国投资机构看空至39美元

Terracotta看空微博的理由是,目前中国媒体消费形态正在发生重大改变,将持续影响到微博用户的参与度。用户参与度下滑,就意味着广告收入缩水,而微博的估值自然也就会相应降低。

Terracotta看空微博,根据2020财年每股盈利预期和大约为13的市盈率,确定目标价格为39美元。

Terracotta的基本观点是,微博正面临一场来自结构性因素以及来自竞争对手的竞争压力的双重挑战,这将使得消费者投入微博的时间持续遭受缩水压力,这意味着公司的运营和参与度指标等也都将持续承压。这些趋势最终便可能导致营收止步不前,每名用户平均的货币化提升空间受限,甚至在最糟糕情况下,导致微博本身被渐渐淘汰。

首先,从结构层面来看,Terracotta认为微博作为用户媒体消费的主要目的地,如今正因为短视频的崛起,微博的吸引力正日益削弱。Terracotta相信,伴随用户投入微型博客平台的时间不断减少,微博在线上世界当中也将日益边缘化。

短视频在中国市场,已经成为一种全国现象级的存在,不断吞噬着本属于微博和长视频的时间。诸如字节跳动(抖音)和快手等行业领导者都在持续投资来创造自己的内容和获取其他平台的内容。在这种情况下,微博为代表的微型博客平台将成为最直接的受害者,用户参与度和营收增长等各种指标都面临着巨大的风险。

其次,从竞争的层面来讲,如今流量红利已见顶,争取用户在平台停留时长成为问题的关键。

从微博公布的财报数据看,微博的月活跃用户、日活跃用户的增速也在放缓。根据二季报数据显示,截至2019年6月,微博月活跃用户数为4.86亿,较去年同期净增5500万。

需要注意的是,微博2017年Q3至2018年Q4,微博月活跃用户竞争基本都维持在7000万,从2019年Q1就增速放缓。

再看日活跃用户,截至2019年6月,微博平均日活跃用户数为2.11亿,较去年同期净增约2100万,而2017年Q3至2018年Q4,该数据净增维持在2800万—3000万,到了2019年Q1净增下滑至1900万。

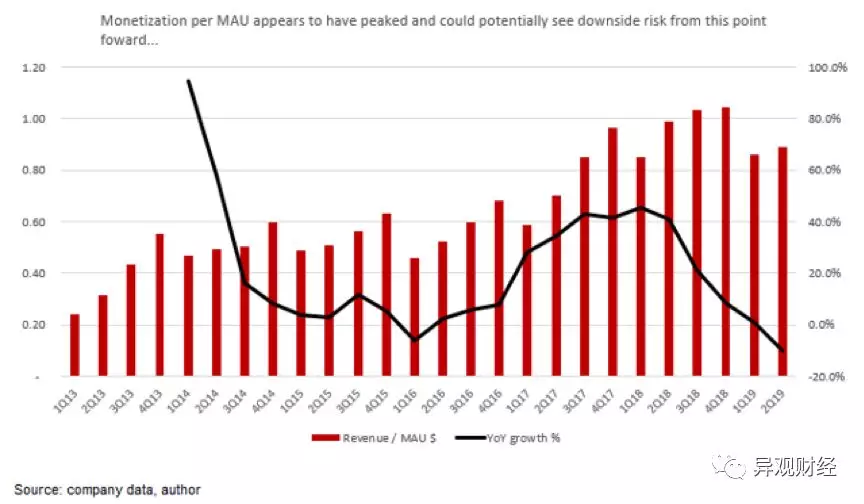

在每日活跃用户和每月活跃用户增长乏力以及用户参与度下滑的情况下,想要达成货币化的目标自然就变得越来越困难了,这一点也从营收/每月活跃用户趋势线中得到了清晰的体现,后者看起来应该已经见顶,而且最近一个季度的同比下滑尤其值得担心。

短视频时代,面对抖音、快手两座大山,微博凋零走向没落?

典型的互联网用户,会将上网娱乐时间分配到多个不同领域,包括短视频(字节跳动、快手)、游戏视频(虎牙、B站(BILI.US)、斗鱼(DOYU.US))和新闻推送(字节跳动、百度(BIDU.US))等。

纵观微博发展史,在直播和短视频等风口,微博都有布局,只是并未取得可喜成绩。2013,在新浪(SINA.US)的支持下,一下科技先后推出秒拍、小咖秀、一直播等产品,彼时也曾一时引领风骚。但是,到了2017年,秒拍、一直播失去竞争力,被微博收购。

短视频领域,抖音和快手两强并立。早在5月29日,快手副总裁王强宣布快手日活用户已超2亿。今年7月,抖音市场总经理支颖透露,字节跳动旗下产品日活用户超7亿,总MAU超过15亿,其中抖音日活用户超过3.2亿。

在短视频两强面前,微博也在试图寻求自身的差异化定位。在3月份面对投资者的时候,微博的管理团队表示,在短视频领域,微博的核心一是热点,二是围绕着头部用户的社交媒体的定位。同时,微博促进垂直内容视频作者与用户之间的社交视频的形成。

虽然微博在短视频领域也做了非常多的尝试,但是不可否认,短视频应用对微博DAU和使用时长的冲击是非常大的,微博要面临的压力可谓是巨大的。

就是在直播领域,虎牙(HUYA.US)、映客(03700)和斗鱼都已成功登陆资本市场,相反,小咖秀早已销声匿迹。根据微博财报披露,2019年二季度增值服务营收为6120万美元,较去年同期的5660万美元增长8%。同比增长主要得益于2018年四季度收购的直播业务产生的营收。无疑,该项营收由一直播贡献。

微博作为明星和意见领袖的正式平台的身份正在逐渐丧失其原有的价值,因为很多意见领袖都开始将自己的发布渠道转向社交媒体平台,在Terracotta看来,后者将成为微博的直接竞争对手。

微博的地位在意见领袖群体当中出现下滑,也就使得他们在消费者时间的竞争中处于不利的境地,伴随这些意见领袖的追随者也从微博出走,微博的每日活跃用户和每月活跃用户等指标都将遭遇可观的风险。

Terracotta认为,微博本质上来说依然是靠着各种运营指标,尤其是每日活跃用户和每日活跃用户的进展获取成长的模式。逻辑非常简单——平台吸引的用户越多,微博就越赚钱。当这些指标无法再取得进展,微博想要实现营收和盈利的增长自然也就越来越困难。

Terracotta认为,微博的运营指标和用户参与度下滑不是市场饱和导致的,而是两种因素联合作用的结果——一方面,短视频靠着自身的魅力正在成为越来越多用户的首选;另外一方面,由于其他替代性媒体平台的存在,微型博客能够获得的时间份额受到了极大的限制。

Terracotta也相信,如果微博能够拿出足够优秀的内容与字节跳动和社交媒体竞争,他们就可以重新让自己的运营指标和用户参与度数据亮丽起来,但是麻烦在于,线上媒体(尤其是自产内容和专业内容平台)的正常发展模式是,更好的内容会吸引来更多用户,而更多用户则会带来更多内容,但是在微博这里,他们现在正面对着内容生产者和消费者的双重流失。

有鉴于此,Terracotta最终对微博得出了看空的结论,而且Terracotta相信,他们当前基于2020财年盈利预期大约为15的市盈率有点过高了,毕竟他们的营收增长预期只有10%到15%,每股盈利增长预期只有13%。

Terracotta相信,微博的真正估值应该与那些互联网1.0和2.0时代的纯广告玩家等量齐观,比如新浪、58同城和易车网等。这些营收增长情况类似的企业,其股票基于明年盈利预期的市盈率都在10到13上下,因此将13的市盈率应用于微博,得到了39美元的目标价格。