本文来自微信公众号“能源杂志”,作者:瞿新荣。

10月9日凌晨,SC原油主力合约接近收盘暴涨6.7%,在布伦特WTI微跌情况下,走出独立行情,同时,9月14日沙特油田被炸以及10月11日伊朗油轮红海被炸,中东冲突让中国原油进口成本受到投资者关注。

中国进口原油价格跟中东冲突有何关系,以及采自中东原油价格如何确定,SC原油反映出的区域价格走势受到哪些因素影响?

中国原油进口分布决定采购成本受中东供应影响

中国作为全球第一大原油进口国,2018年表观消费量6.48万亿吨,同比增长6.95%,其中进口4.62万亿吨,同比增长10%,对外依存度提高至71%,比去年上升2.4个百分点。

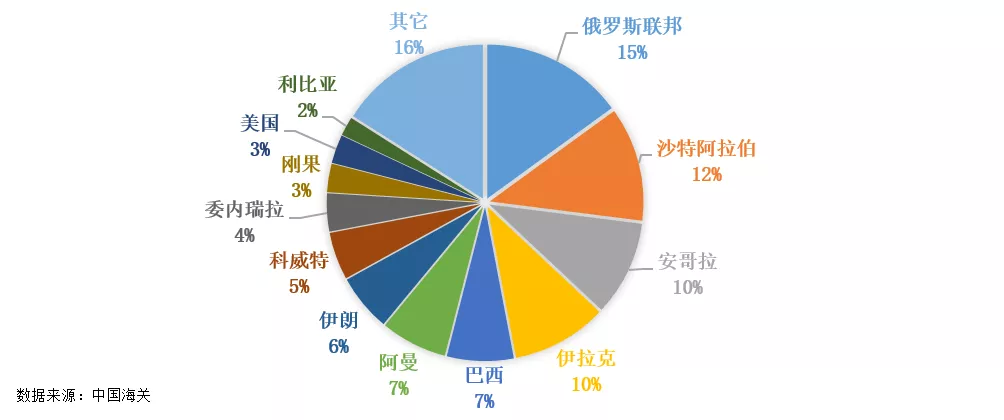

2018年的原油进口分布,其中15%来自俄罗斯联邦,40%来自中东地区,16%来自非洲以及11%来自南美洲,如下图所示,其中来自中东沙特地区原油就占到了总进口量12%。

图:2018年我国原油进口来源比例

根据海关数据,2018年自俄罗斯进口原油7000万吨左右,主要通过水运(3400万吨)和管道运输(3700万吨)进入中国,管道运输价格按张国宝主任在《筚路蓝缕》中描述,以纳霍德卡油价减去斯科沃罗季诺到纳霍德卡运费计价,水运价格大多按照即期布伦特价格计价,例如提单日期2018年10月19日船货,公式定价为CIF DTD BRT(NOVEMBER 2018)+2.35+0.12USD/BBLS,作价期为2018年11月全月。

俄罗斯成为中国第一大原油进口国,中俄原油管道功不可没,张国宝主任在《筚路蓝缕》中记录了这一15年艰辛谈判的历程,但真正意义上影响中国原油进口数量及成本的还是中东。

中国约40%的进口原油来自中东,且基本都走的霍尔木兹海峡,中东局部冲突以及霍尔木兹海峡的风险,不仅关系到中国能源安全,同时将影响中国原油到岸价格,从而影响进口成本。拿从沙特或阿曼进口的原油来说,大多以DME阿曼和普氏DUBAI平均价格加上升贴水来定价,中东进口原油的成本主要受迪拜阿曼价格影响。

哪些因素会影响迪拜阿曼价格

中东产油国的长约贸易大多使用官价——由国家石油公司每月公布下一个月的原油计价公式,大多使用基准原油加升贴水的方式,基本原油价格一般选用普氏迪拜和阿曼原油的月度平均价格。

上世纪80年代原油期货及远期市场发展起来后,原油现货贸易兴起,市场更加追求公开透明的价格,中东国家很难指定价格,只能通过协定产量供应来间接影响基准原油期货价格,达到影响出口价格目的,而这一影响供应的组织就是OPEC——成为影响迪拜阿曼价格的主要因素。

当前OPEC国家主要包括阿尔及利亚、安哥拉、刚果、厄瓜多尔、赤道几内亚、加蓬、伊朗、伊拉克、科威特、利比亚、尼日利亚、沙特阿拉伯、阿拉伯联合酋长国、委内瑞拉14个国家,除了南美2个国家外,大部分集中在非洲(6)和中东(6),如下图:

图:OPEC国家分布

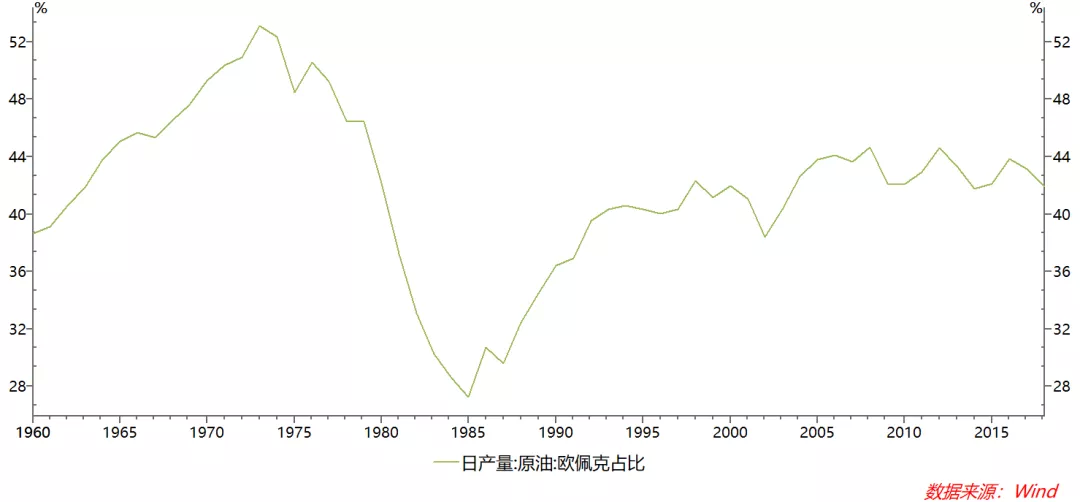

OPEC是全球产量的主力,并通过原油产量来影响供应。据OPEC2019年6月份数据,2018年全球原油日产量7578万桶/天,其中OPEC产量3176万桶/天,占全球日产量42%,2000年以来,OPEC原油日产量占全球原油日产量比重一直在40%-45%中间摆动。

图:OPEC原油产出占全球日产量百分比

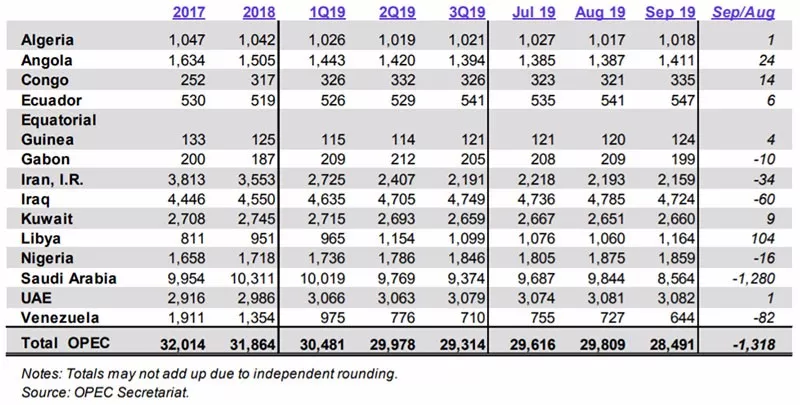

OPEC的绝对领导者,也是原油产量主力,是中东国家——沙特阿拉伯。2019年10月份公布的沙特9月原油产量856万桶/天,同比下滑18%——主要受到9月14日沙特油田被袭击的影响,正常情况沙特原油产量在970-1000万桶/天,占OPEC原油产量33%左右,可以说沙特对迪拜阿曼价格,有相当大的影响力,沙特对于油价的影响力——尤其是中国进口原油价格影响力,就像美联储对利率市场的影响力一样,每当有任何事件,市场都得洗耳倾听。

图:2019年10月份OPEC最新产量,受沙特袭击影响快速下滑

另外,美国对伊朗以及与伊朗有贸易往来的中国公司制裁,导致伊朗原油出口急剧下降,中国及东北亚地区将更多依赖于沙特为首的原油供应,给了沙特更多的油价议价空间。

另一个影响迪拜阿曼价格的,是东北亚需求,或者更简单的说是中国需求。前面说了,中国大部分原油采购自中东,中国需求成为影响迪拜阿曼基准原油价格的因素也就不为怪。虽然说中国需求平稳限制了沙特为首的中东国家溢价能力,但一旦中国货币宽松后需求回升,中东当前政治局势将导致迪拜阿曼基准原油价格上升,同时导致SC原油价格上升,因为SC的交割油种主要来自中东国家,包括阿联酋的迪拜原油、阿布扎库姆原油,阿曼的阿曼原油,卡塔尔的卡塔尔海洋原油,也门的马西拉原油,伊拉克的巴士拉轻质原油,另外包括中国胜利原油。所以中东的供应下降以及中国的需求企稳,将直接影响到迪拜阿曼及SC区域原油价格,当然SC的价格还将受到运费上升的影响。

当然,还有一个影响迪拜阿曼价格的因素就是布伦特市场,北海布伦特到迪拜阿曼,穿过地中海、苏伊士运河和红海或者绕过非洲好望角,它们之间的联动关系就建立起来。布伦特期货连续合约的最后交易日是合约月份前两个月的最后一个工作日,在合约最后一个交易日前,合约多头和合约空头可以通过交易所期转现(exchange for physicals,EFP),通过现金结算方式实现交割,布伦特期货(BFOE Futures)转为布伦特远期(Cash BFOE)。

布伦特远期(Cash BFOE)指超过25天交割的实货Brent、Forties、Osberg和Ekofisk合同,它通过CFD(Contract For Differences)价格实现跟布伦特即期(Dated Brent,DTD)市场联系。布伦特即期市场指已经带有具体装船日期、很快就要装船的布伦特原油,普氏对它的定义是10-25天后装货的B、F、O、E中最便宜原油的估价,这也是全球原油贸易定价用的最多的价格。

10-25天后装货即期布伦特价格再加上到迪拜阿曼港口的装运费,就实现了布伦特期货跟迪拜阿曼原油价格的联动,而在迪拜商品交易所(DME)上市的阿曼原油期货,其最后一个交易日为合约月份前两个月最后一个交易日,通过FOB港口装船方式实现现货交割。通过Dated Brent和阿曼原油FOB港口价格,布伦特期货与迪拜阿曼价格之间建立联动,其联动关系如下图所示。

图:布伦特期货与迪拜阿曼价格联动

所以迪拜阿曼港口交割的原油价格,同时会受到布伦特期货价格、EFP价格及CFD价格及船费价格影响,中间存在套利关联,而布伦特价格凭借其足够高的流动性,吸引更多投资投机者,价格相关更加公开透明,反应市场供需变化。

SC原油价格波动,不能忽略运价与费率的影响

中东产油国既可以把油卖给远东,也可以把油卖给欧洲,只要这两个市场对同一件商品的定价合理,这就为INE原油和Brent原油价格的联动性建立了基础,但INE原油和Brent原油的交割品种不一样,INE的交易品种主要是中质含硫原油,品质低于布伦特交割原油,那么按理来讲,INE原油价格应该较布伦特原油价格贴水,这由商品一价定律所决定。实际上,SC原油2018年3月上市6个月来,活跃合约价格都低于布伦特连续合约价格与人民币离岸汇率乘积,其后INE活跃合约价格大部分时间高于布伦特连续合约价格,这里面有可能所谓“亚洲溢价”因素,也可能是中东到远东运费高于到欧洲运费,还有一种可能,就是INE原油以人民币计价,汇率问题导致SC原油价格偏高。

图:布伦特价格乘离岸汇率与INE原油价格趋势对比

近期尤其是9月下旬以来,SC原油价格趋势显著跟布伦特原油价格趋势偏离,一种显著原因就是9.14沙特被袭以来,原油运费绝对价格及同比增速快速回升,截至10月11日,由波罗的海证券交易所统计的油轮运输市场原油运价指数(BDTI)已经到达1941,同比增长113%,运费上升除了中东局势问题外,美国对中国油轮运输的制裁也是运费攀升的导火索之一,这导致经霍尔木兹海峡到中国沿海交割库交割的原油价格的攀升。

图:波罗的海原油运输指数快速上升

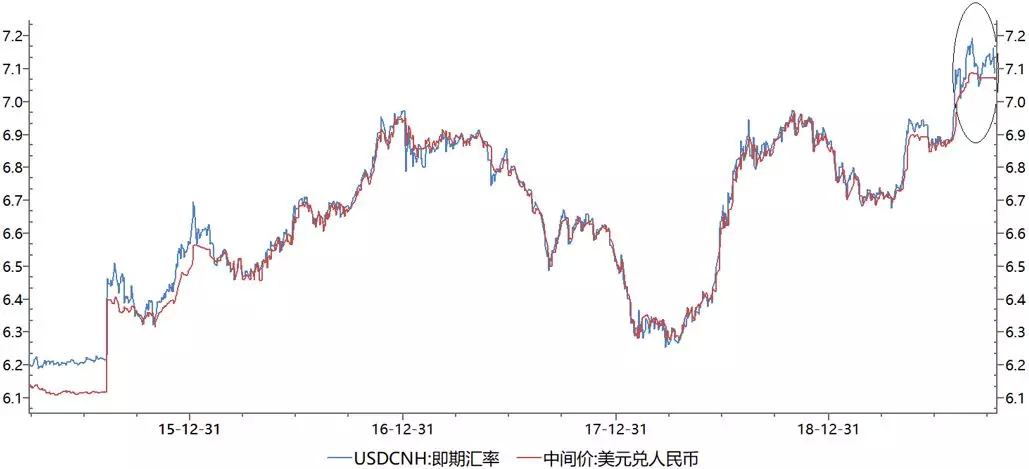

当然,与“美元石油”的逻辑一样,以人民币计价原油同样遵循着计价币种贬值,商品价格上升的逻辑,其原因在于:1)进口方成本低——相同美元换更多人民币,需求上升;2)出口国成本升高,供应下降;3)购买力平价理论,中东卖方拿到人民币的购买力下降后相应提高商品价格。

图:美元兑人民币离岸汇率及中间价波动趋势