本文来自微信公众号“QuestMobile”,作者Mr.QM。

各位童鞋搭嘎猴啊,上一期乌镇枕水、同梦江南,有木有一丝温暖如春之感?一些童鞋后台留言说:看了数据,韭菜感受到了秋凉……小盆友,别桑心,歌里唱过,野百合也有春天啊,不信?看看区块链这几天的疯狂吧!巴菲特说过,投资就是长长的雪道滚雪球,撑得足够长,就一定能发财……Mr.Zhou的话说:愁啥?5G就要来了,收拾好身上的肥肉,准备冲锋!

好吧,打气的话就到此为止,言归正传,今天Mr.QM分享一下移动互联网秋季报告,邀请大家一同见证叶落秋凉。QuestMobile数据显示,国内移动互联网在社交、视频、电商、理财、出行等几个领域,行业用户规模均已突破5亿;不过,总体的用户、时长也都到了顶峰,2019年至今,活跃用户仅增长了200万,人均单日时长仅增加了18分钟,是不是感觉听君一席话、低头垂泪到天明啊

别着急低头,皇冠会掉,还有更大的雷劈下来你就接不住了:总体看,BAT三系用户都已经突破10亿,BATT四系占据了全网70%用户时长,存量争夺已经成了新常态,用户端,下沉市场成了唯一高增长突破口,应用端,短视频时长增长占比60%以上,成了唯一赢家!

具体到玩儿法上,围绕下沉市场的用户争夺,短视频、电商已经强势结盟了,中老年人和00后炙手可热,突破圈层的玩儿法+延展价值的挖掘,正在巨头平台生态中发生化学反应,球鞋经济、盲盒经济就是其中典型案例。这也导致广告投放模式和媒介选择发生巨变,泛电商直达模式异军突起。

具体怎么搞?不妨看报告吧。

2019年Q3 中国移动互联网发展盘点

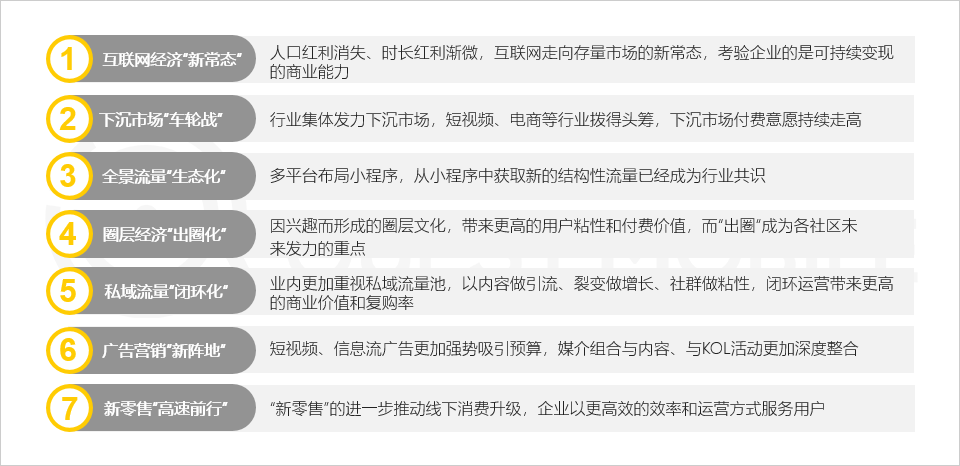

1、互联网整体经济的新常态

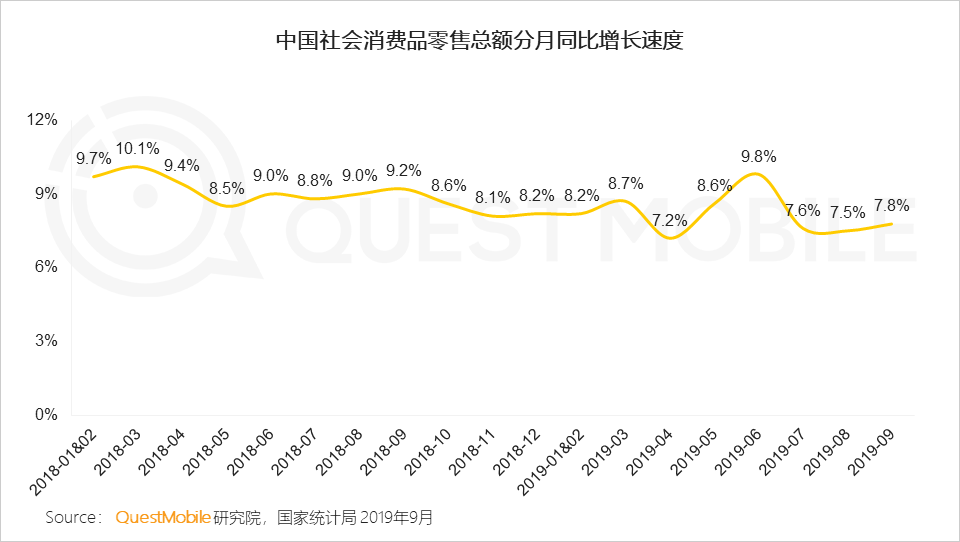

1.1 中国消费市场增速放缓:9月份社会消费品零售总额增长7.8%,增速较6月有所下滑

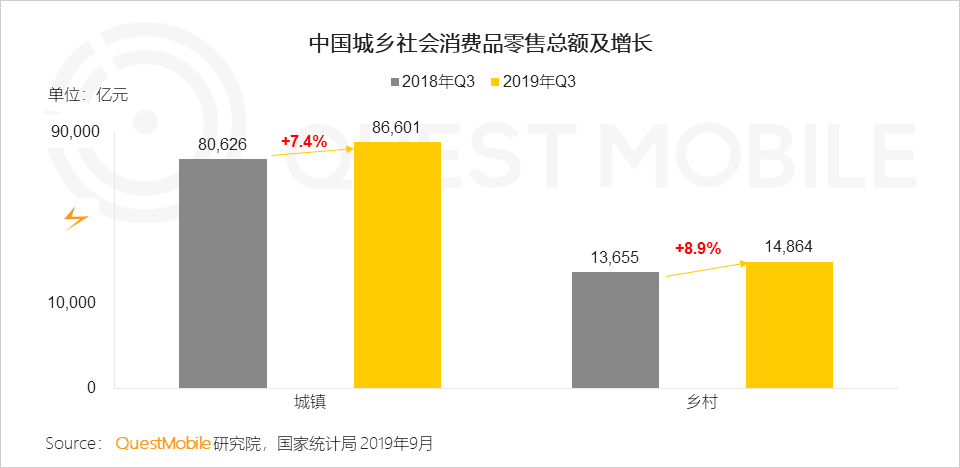

1.2 城乡市场的二元经济结构正在转型,乡村社会消费品零售总额同比增速高于城镇地区

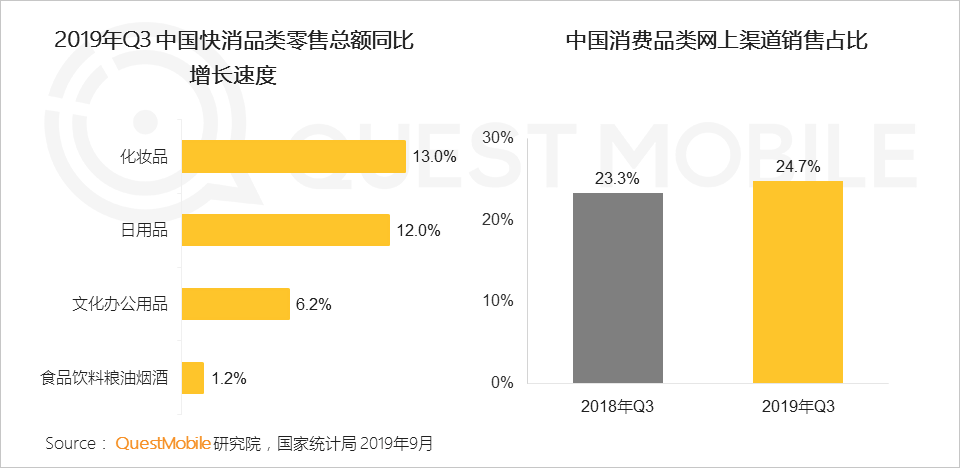

1.3 在居民消费的品类中,化妆品、日用品等快消品类增幅超过10%以上;同时网上渠道销售占比继续扩大

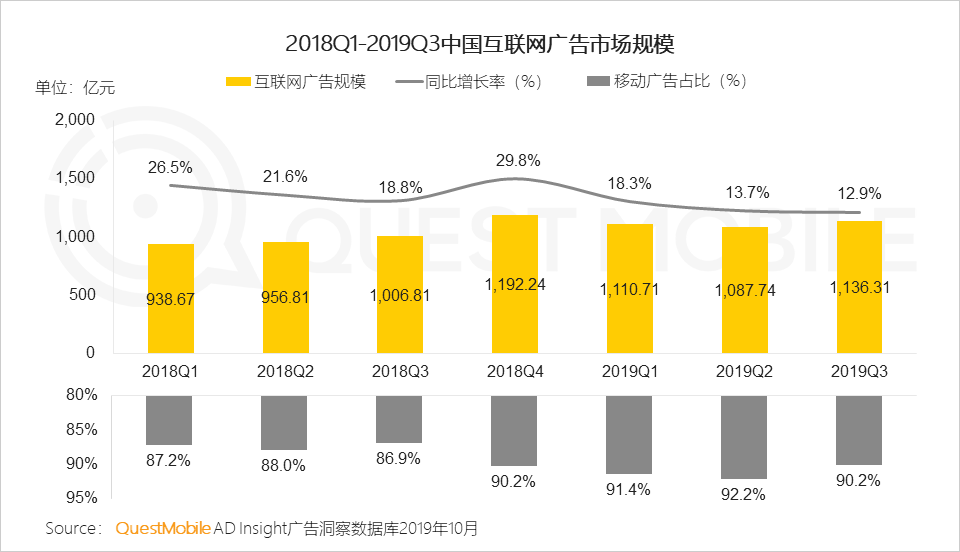

1.4 2019Q3互联网广告市场规模同比增速继续下降,移动端广告份额逐步增长并稳定在90%以上

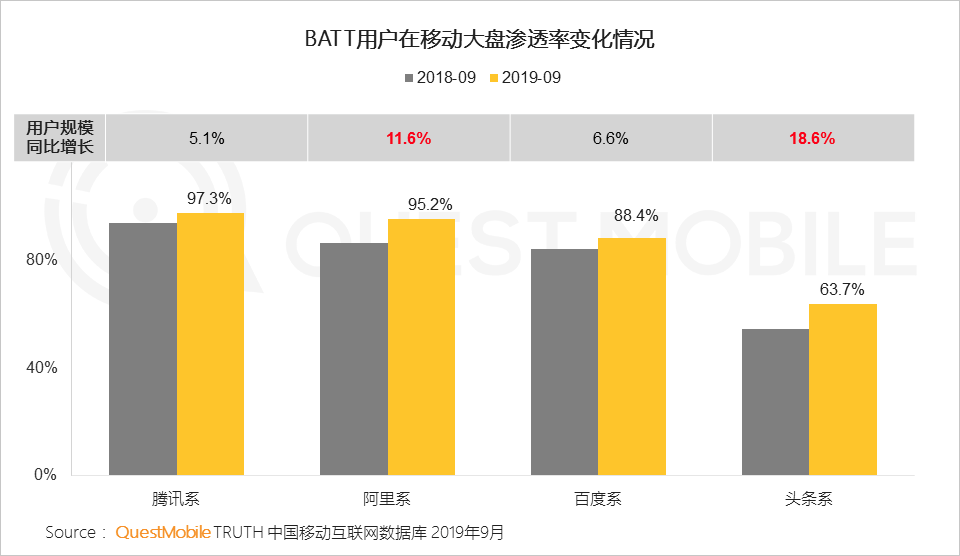

1.5 BAT三家用户规模均超10亿;下沉和扩大内需战略的落地,为阿里带来11.6%的活跃用户规模增长,在短视频等内容型产品的拉动下,头条月活用户规模同比增长18.6%

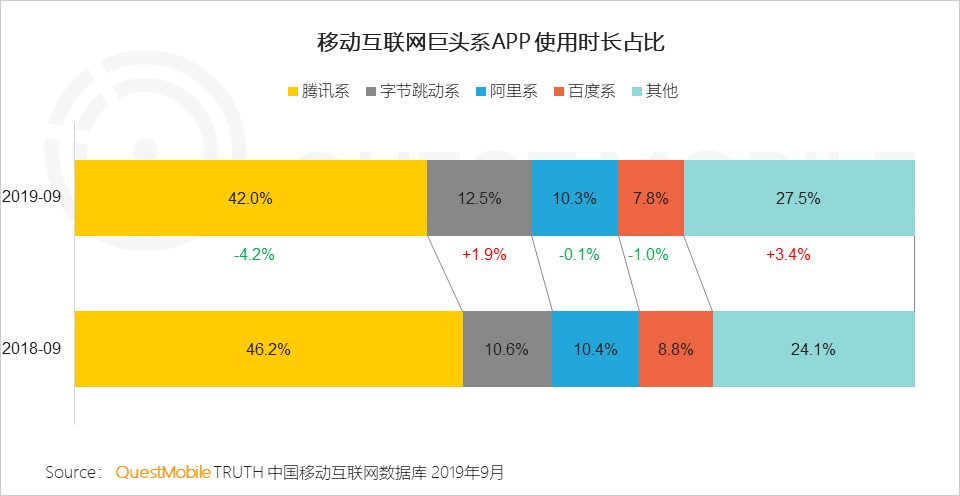

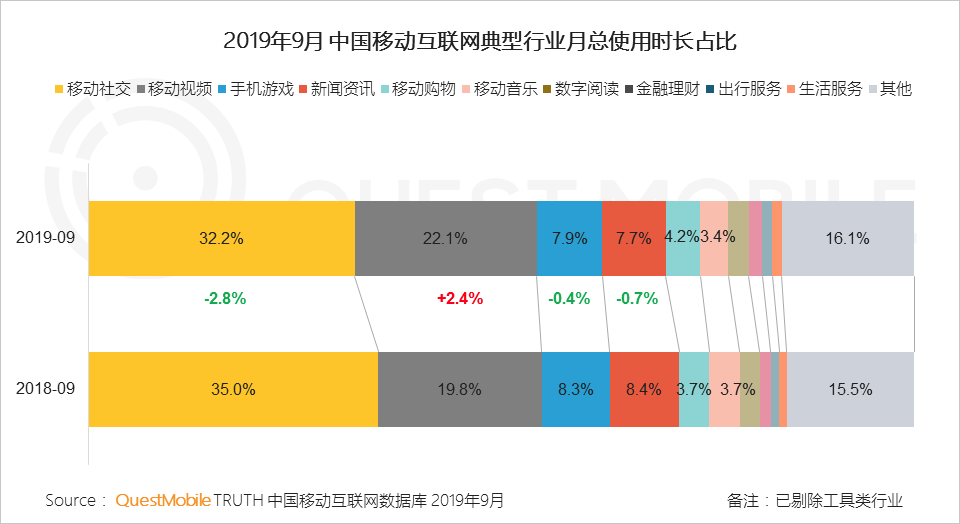

1.6 BATT占据全网70%的时长,值得我们注意的是,腰部及更多中长尾企业对用户时间的争夺力正在逐渐增强,主要体现在生活服务、金融服务和移动购物等领域时长的增长

2、中国移动互联网2019年Q3季度增长盘点

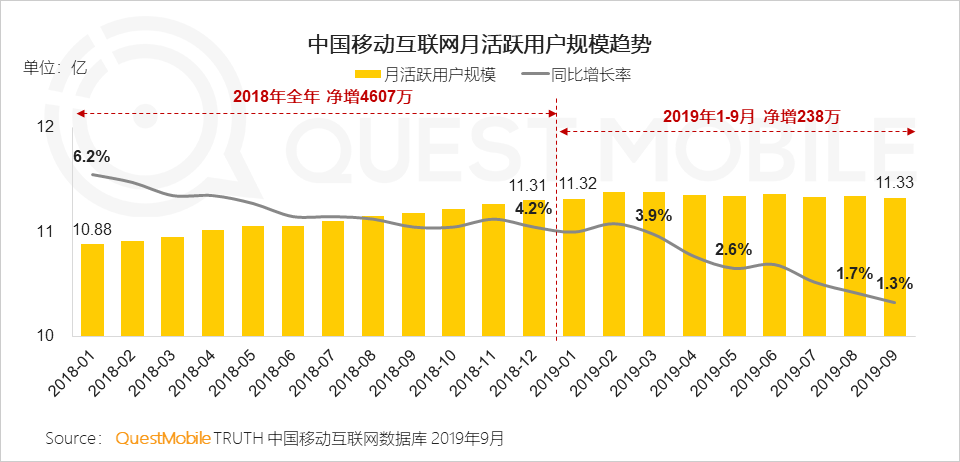

2.1 中国移动互联网用户规模增速持续下降,规模见顶

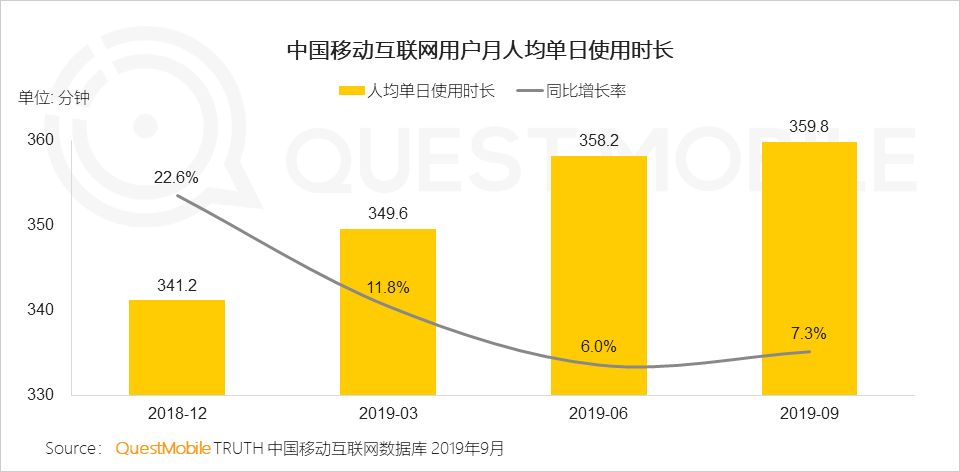

2.2 用户平均每天花在移动互联网的时间已接近6小时,相比2018年年末,时长增长大幅下跌

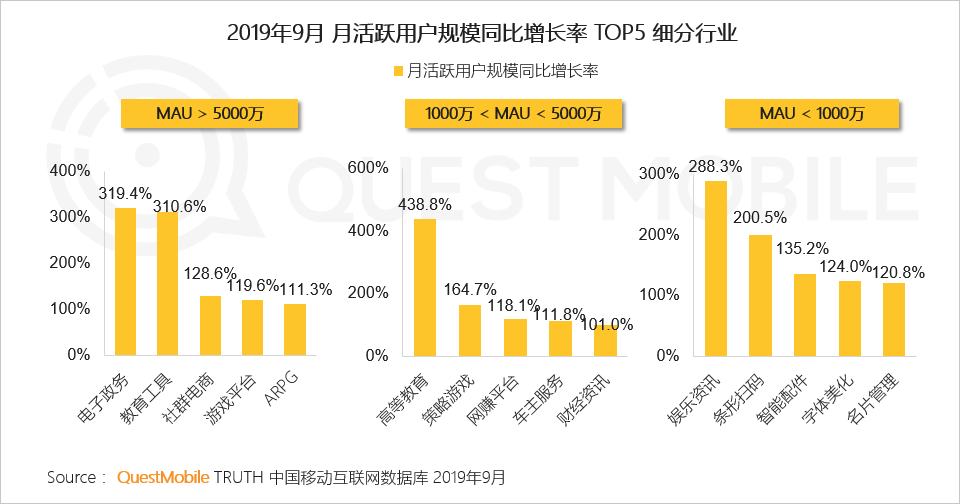

2.3 政务信息化持续带动电子政务行业高速增长;同时,伴随着开学季的来临,在线教育作为刚需场景增速表现亮眼

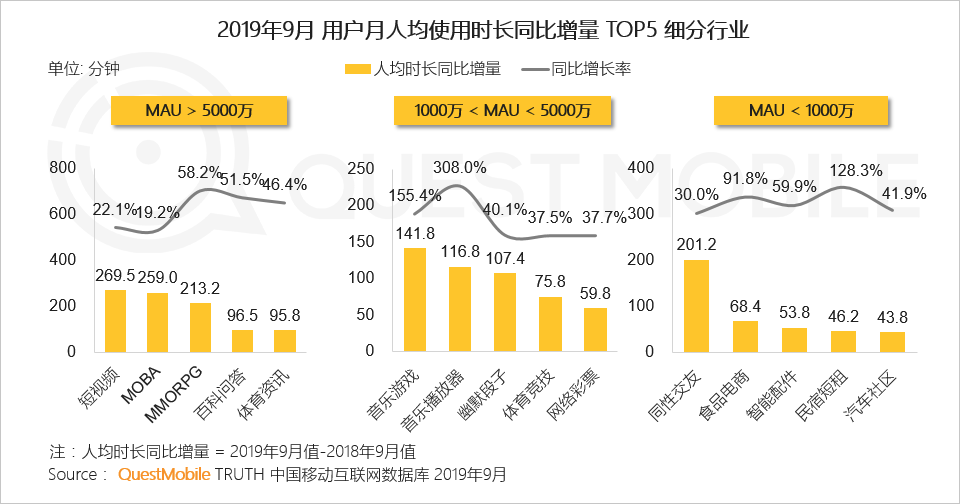

2.4 从时长增长来看,短视频、手机游戏、音乐等泛娱乐行业更多的吸引了用户注意力,人均使用时长增长显著

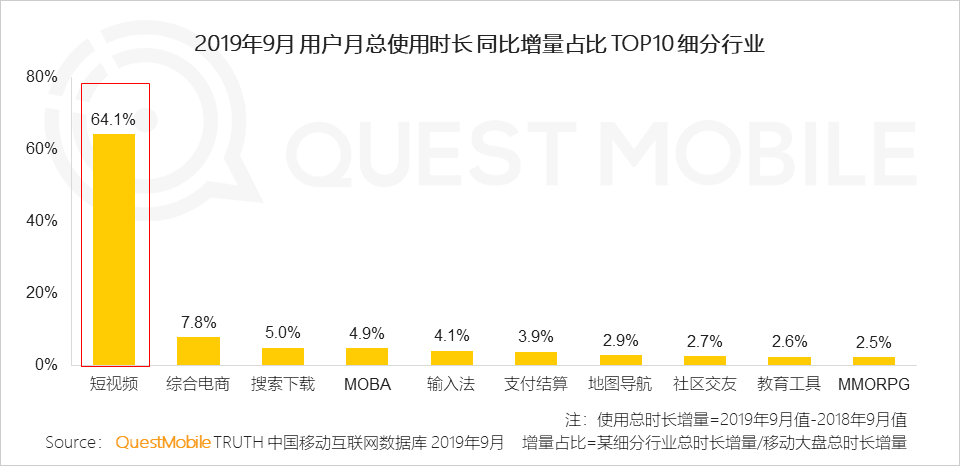

2.5 时长大户短视频行业仍在吸引用户注意力,领跑全网时长增长

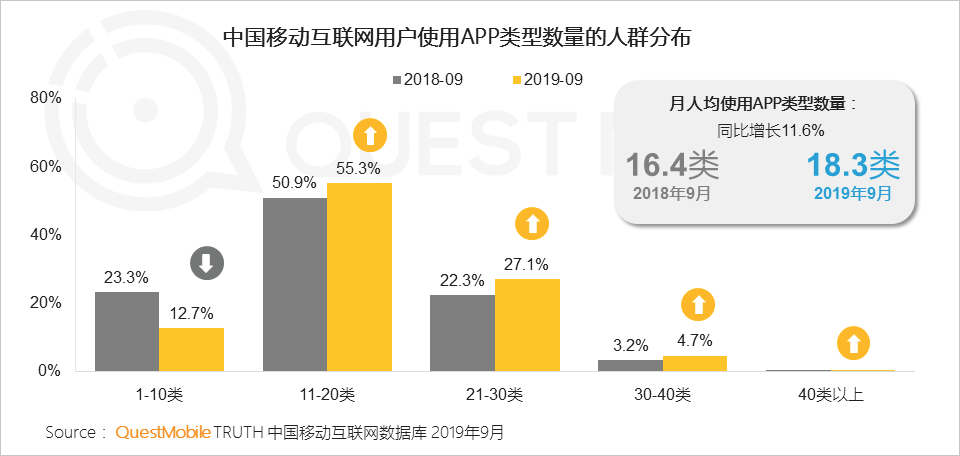

2.6 用户注意力进一步分散:月人均使用APP类型数量已达18类,仍保持稳定增长,细分赛道间的用户注意力争夺战将愈演愈烈

2019年Q3 中国移动互联网新赛点

1、新的人群的争夺

1.1 下沉市场的争夺

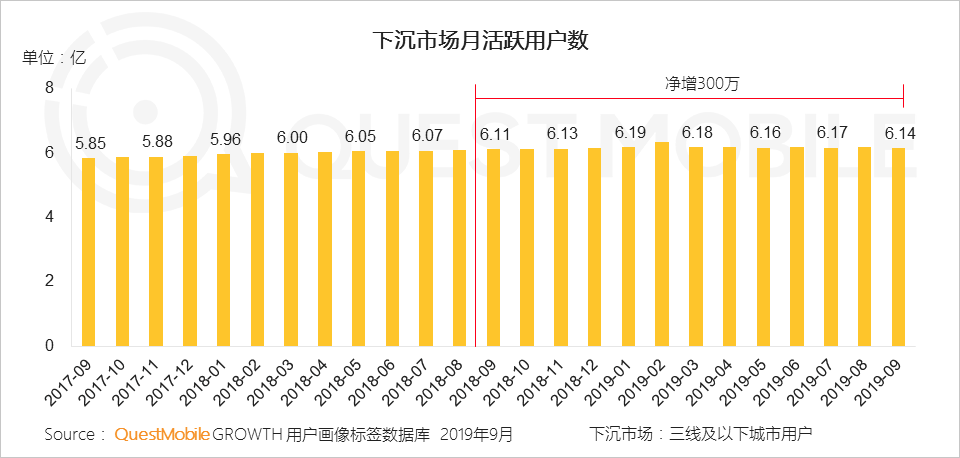

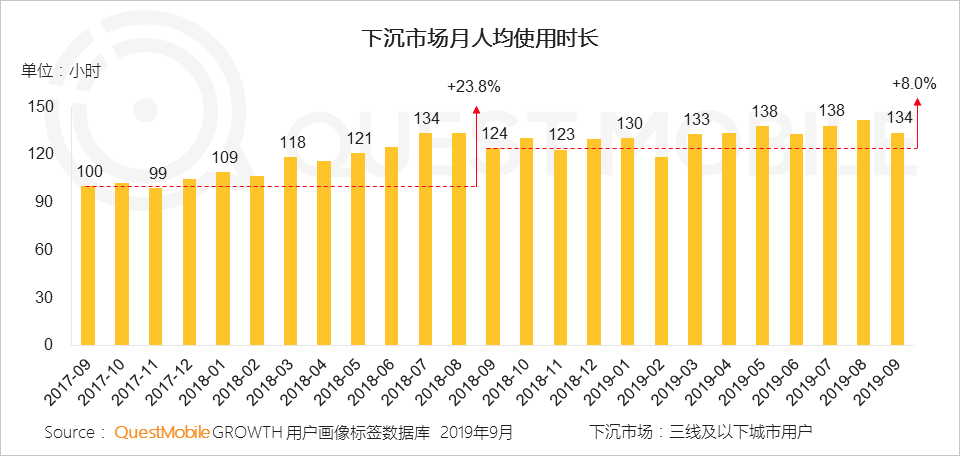

1.11 下沉市场用户规模达到6.14亿,增长基本停滞,但是用户的时长红利仍在

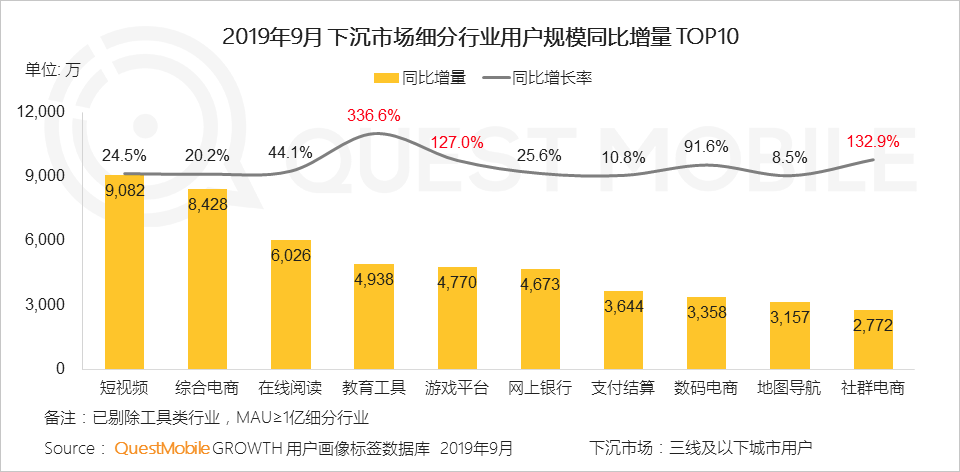

1.12 短视频收获到最多的下沉流量红利,电商在下沉市场也越发普及;同时教育、游戏、社群电商等领域随着下沉市场的拓展而大幅增长

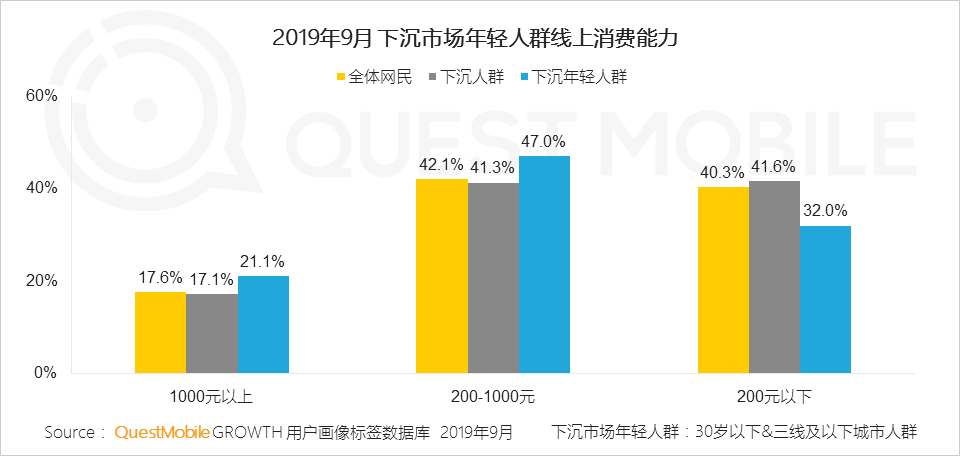

1.13 下沉市场消费潜力已被激发,下沉年轻人群是下沉市场消费能力提升的主要动力

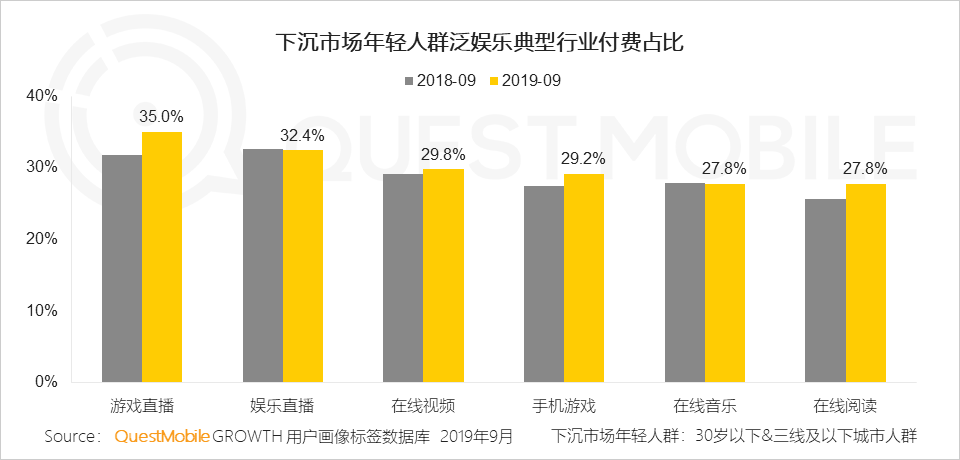

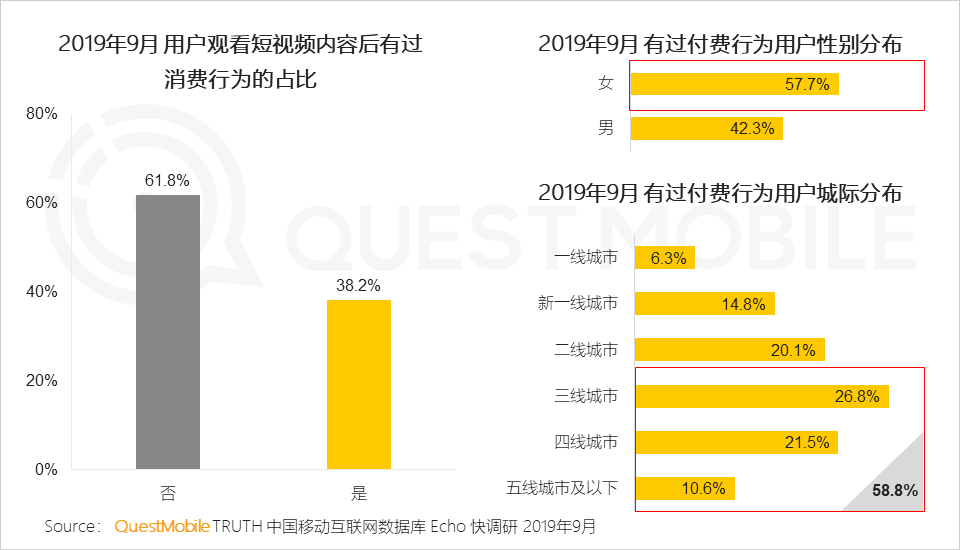

1.14 下沉市场年轻人群在泛娱乐行业的付费习惯已初步养成,互动性强的直播类娱乐方式更容易让下沉年轻人群付费打赏

1.2 00后和中老年群体的争夺

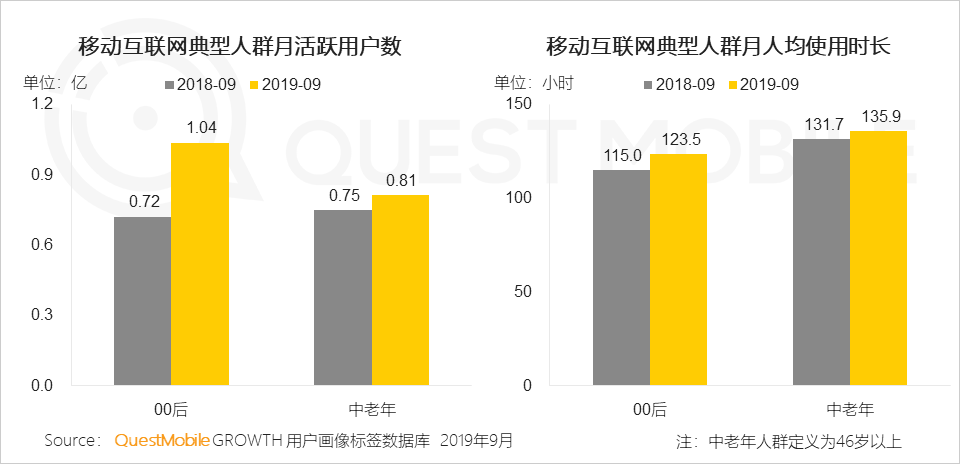

1.21 00后人群规模过亿,中老年空闲时间多,00后和中老年人群成为移动互联网争夺的重要人群

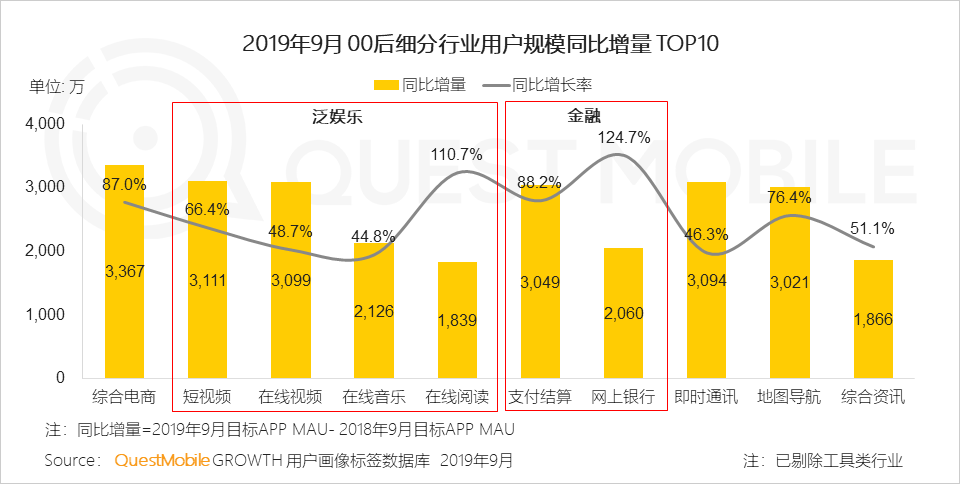

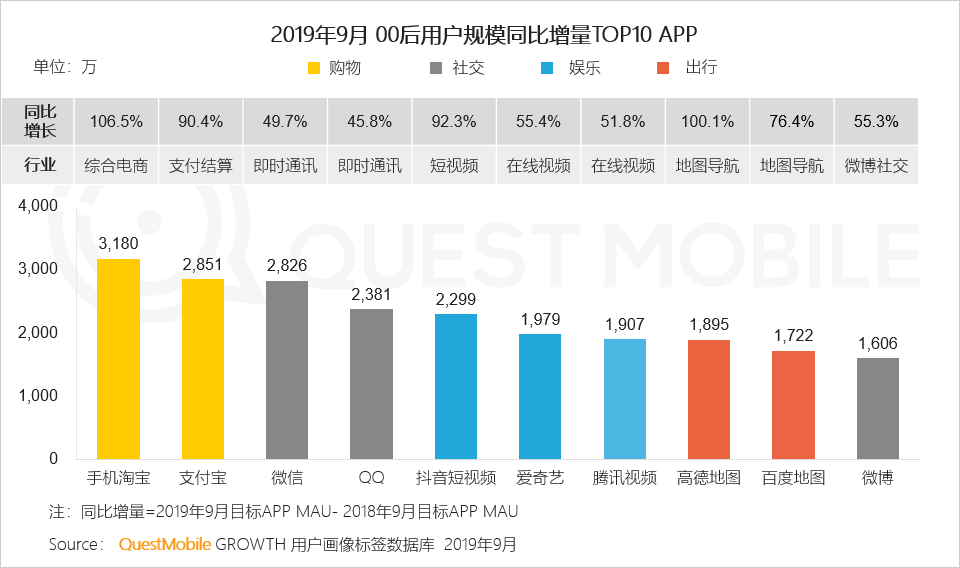

1.22 互联网原住民00后购物需求旺盛,且在泛娱乐、金融行业用户规模有显著提升

1.23 年轻化成为典型产品的又一大发展策略,电商、社交、娱乐和出行等领域最能获得00后的青睐,其中手机淘宝、高德地图的00后同比增长过100%

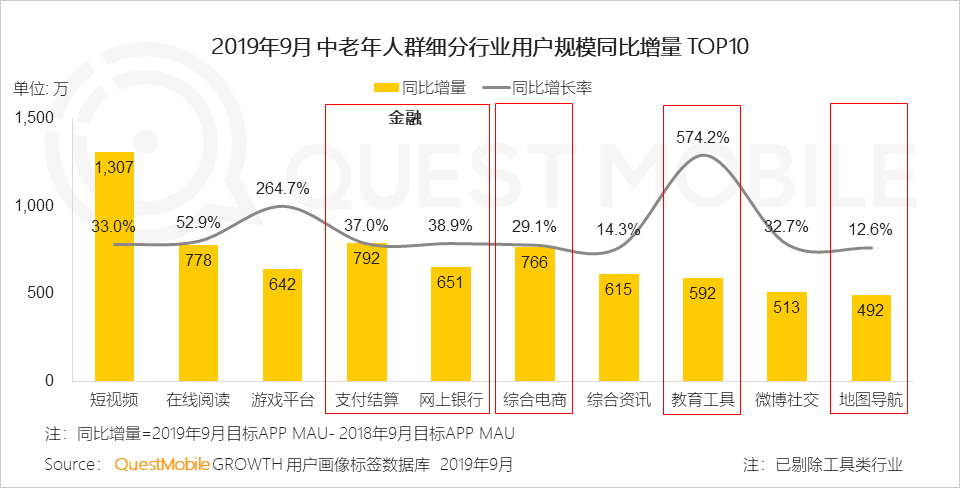

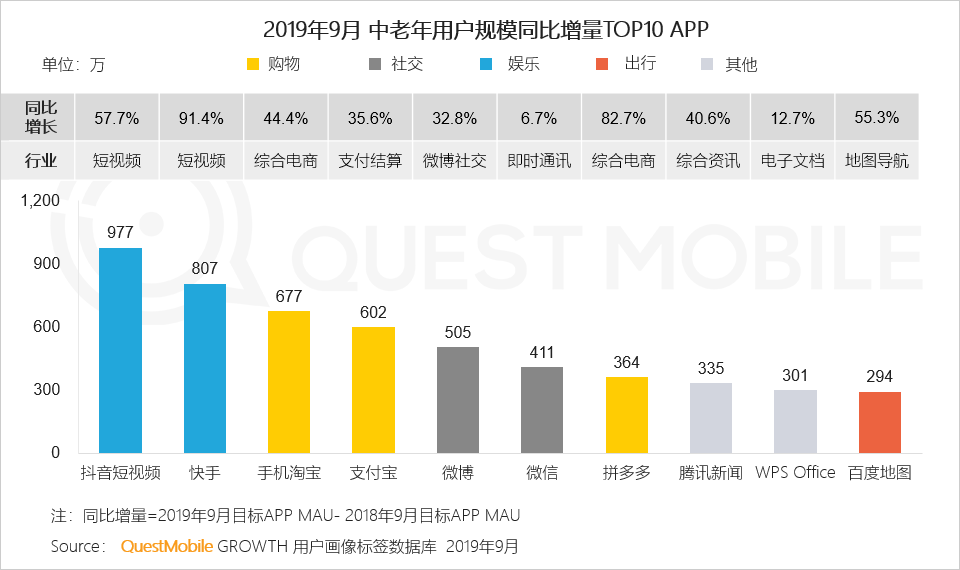

1.24 中老年人群移动互联网体验日渐立体丰富,金融支付、电商、教育工具、地图导航等便捷应用更深渗透到中老年人群

1.25 中老年人更爱在抖音、快手观看短视频内容消磨时间,在微博、微信中参与日常社交和通讯活动,在手机淘宝、拼多多上购物

2、全景生态流量布局已经成为必然

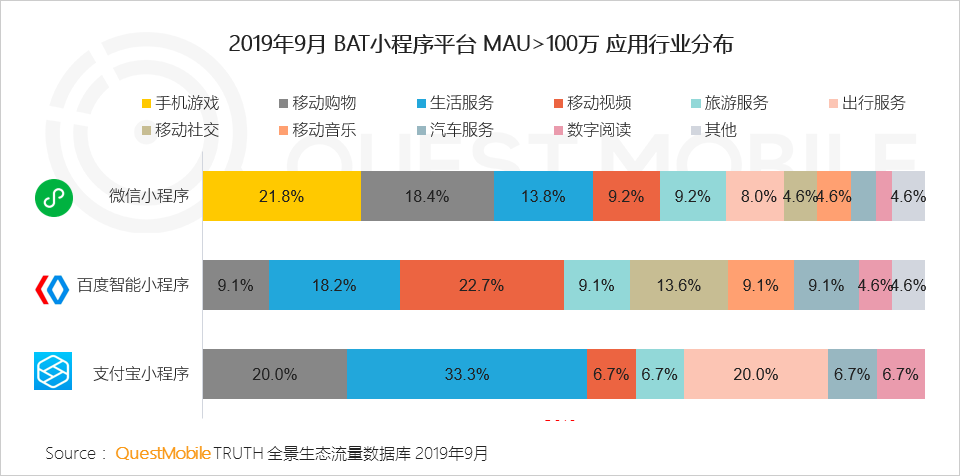

2.1 移动互联网巨头们已经从流量的竞争升级到平台的竞争,全景流量布局已经成为必然

2.2生活服务、移动购物、旅游服务等行业多选择全平台布局,微信小程序中手机游戏行业表现突出;依靠百度搜索精准推荐,移动视频行业在百度智能小程序占比最高;而支付宝小程序则把支付和消费场景叠加,重点布局购物和生活服务行业

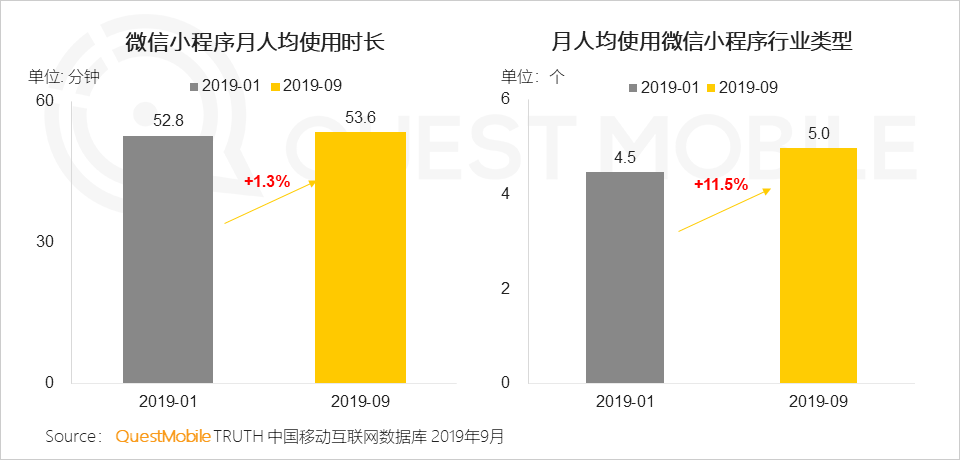

2.3 微信月活用户规模已经接近9.5亿,渗透率已经高达83.6%; 用户使用小程序的习惯已经养成,月人均使用微信小程序接近1小时,行业类型也增加至5个

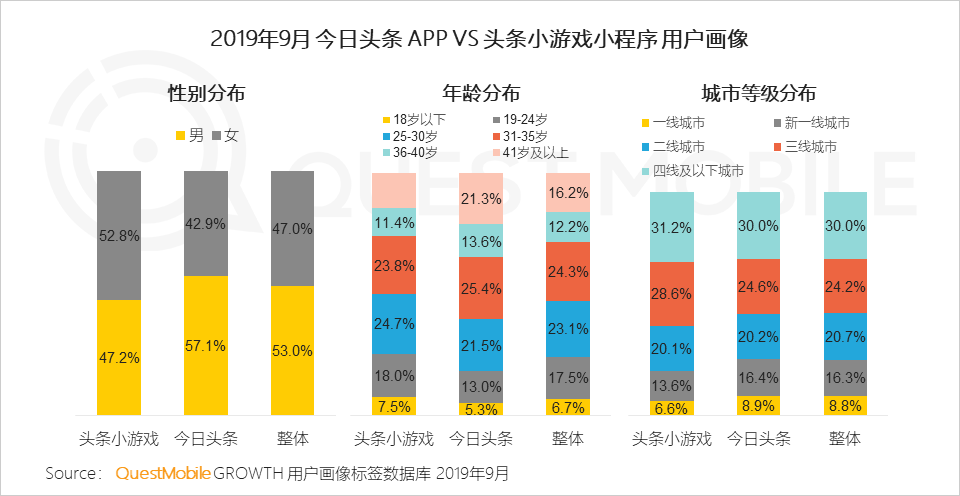

2.4今日头条APP布局全景流量,利用小程序生态触达不同渠道不同结构的用户群

3、围绕效率和价值提升的突围战

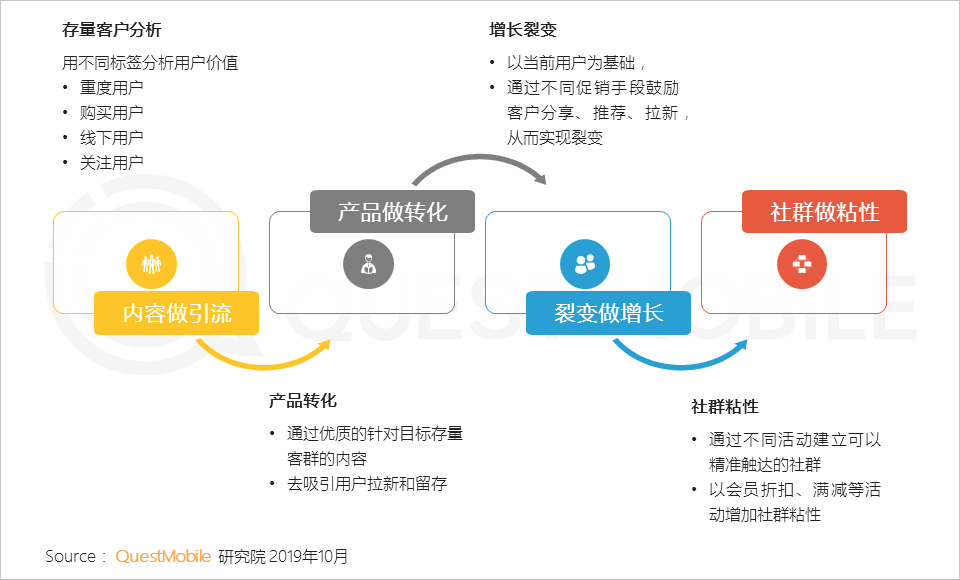

3.1 加速变现效率:私域流量+社群的闭环运营

3.11 私域流量池的闭环打法,业内已经探索出行之有效的方法,并不断在内容、产品、裂变中进行优化,从而获得最适合本企业的高转化、高口碑、高复购的正向循环路径

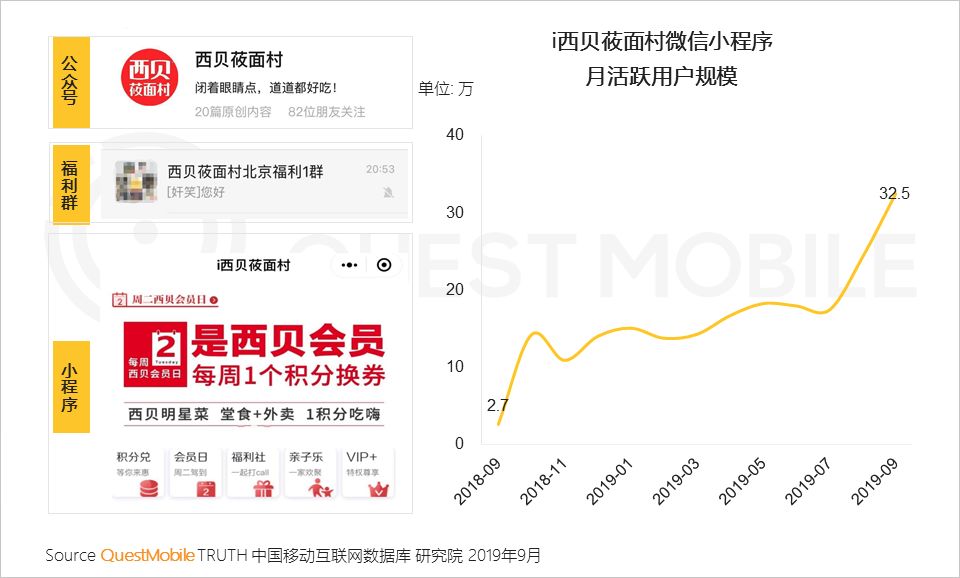

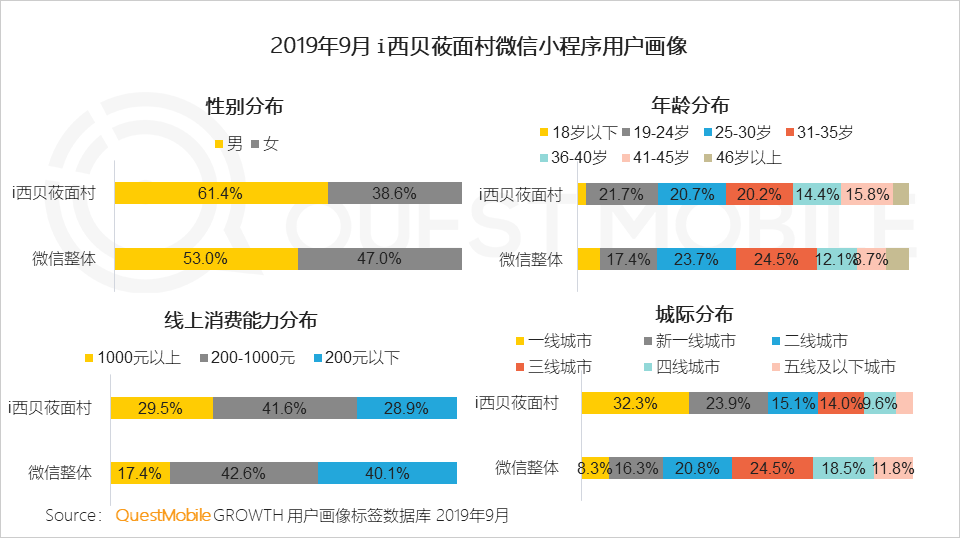

3.12 西贝莜面村通过公众号、小程序、社群等手段构建自己的私域流量客群,7月以来多波次主打家庭和亲子场景的营销活动拉动其小程序用户快速增长

3.2 提升价值:圈层社交+粉丝经济

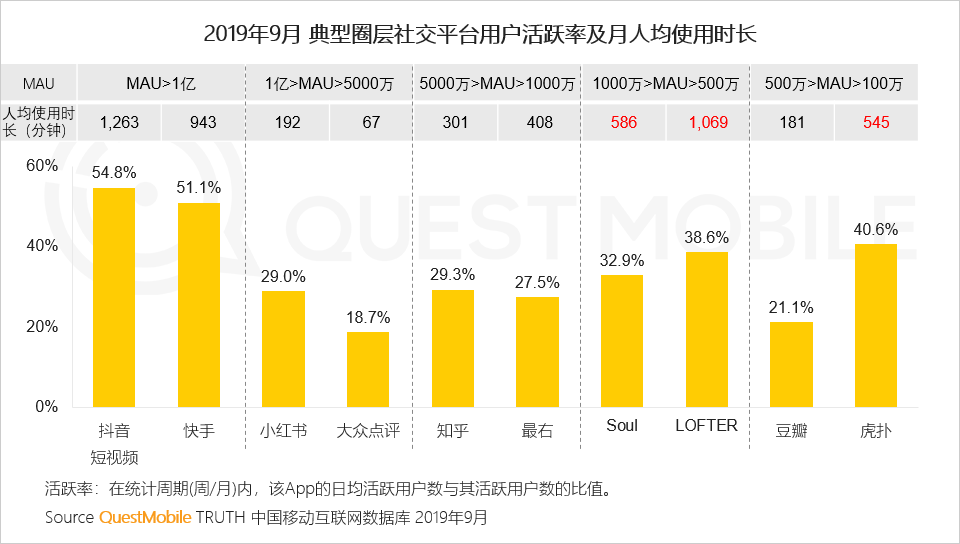

3.21 垂直型应用以深度内容为纽带,吸引特定兴趣人群消费内容并深度交流,形成社交关系链,孕育出各种圈层文化

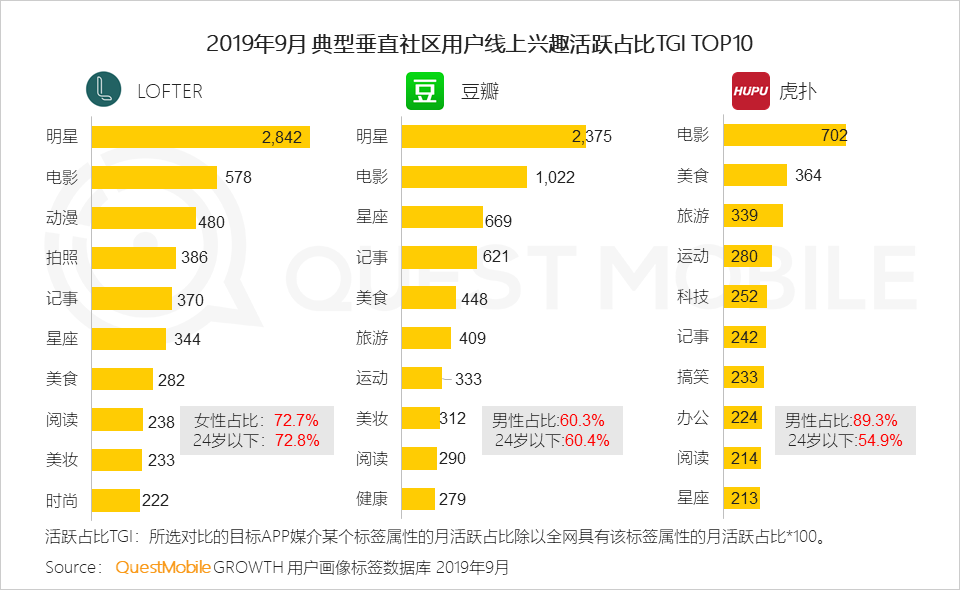

3.22 社区内容定位直接影响用户活跃度和粘性,二次元创作分享平台LOFTER、直男社区虎扑、精神社交平台Soul等平台通过差异化的内容吸引到一批属性、兴趣接近的重度用户

3.23 垂直社区用户属性非常突出、兴趣集中,如LOFTER以24岁以下年轻女性为主,二次元创作分享行为活跃;虎扑是典型的男性社区,对于生活服务、运动等领域兴趣突出

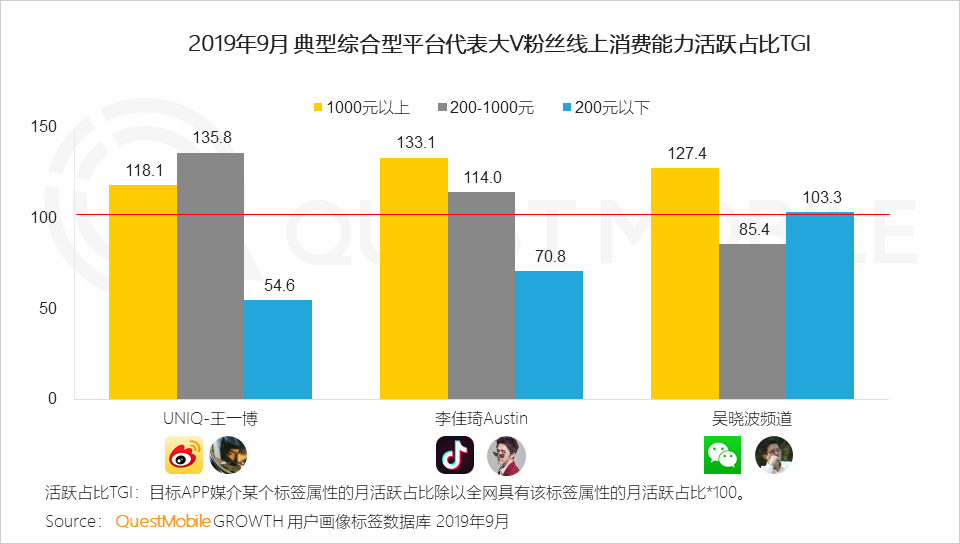

3.24 综合型平台的大V的粉丝,受大V定位和内容影响明显,属性特征明显,也具有很高的价值

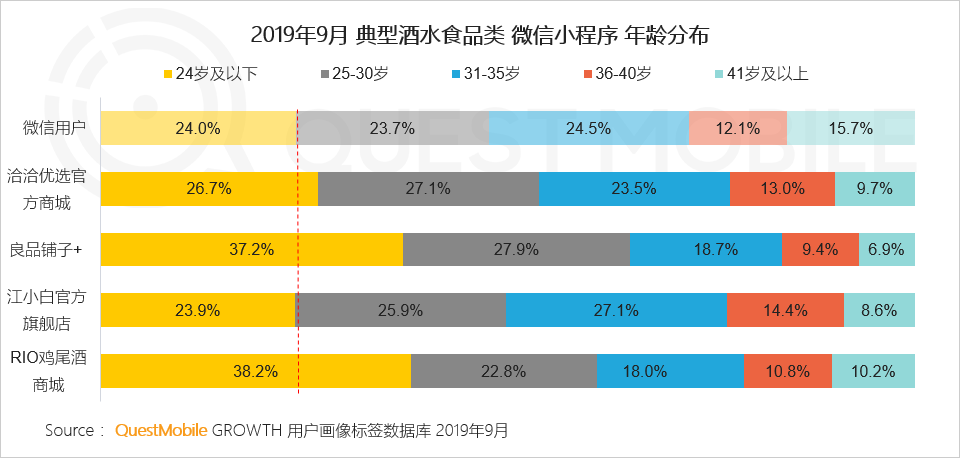

3.3 价值的新定义:新生代用户的兴趣经济

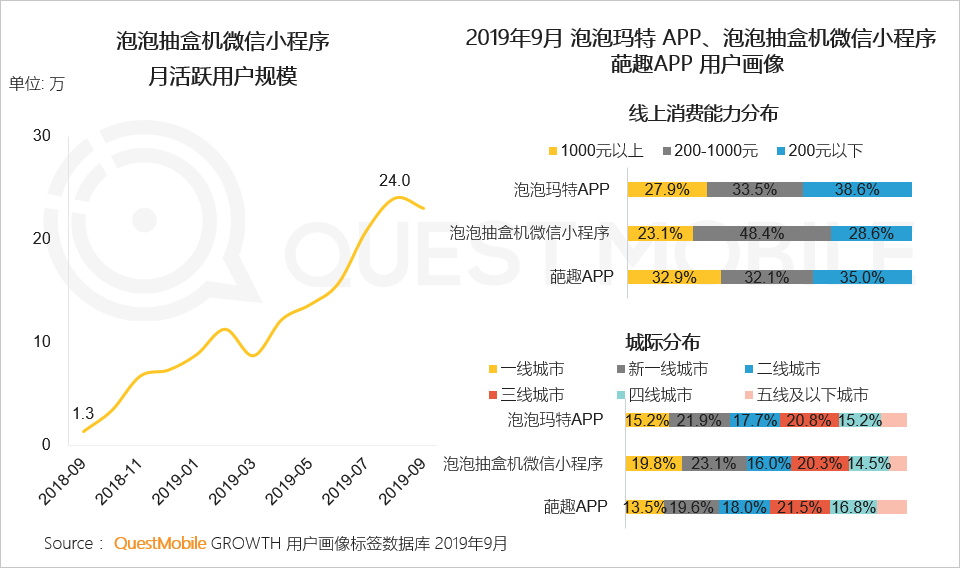

3.31 新生代用户消费理念升级,“盲盒经济”盛行,为兴趣买单,物品价值和付费意愿与商品使用价值关联度越发减弱,泡泡玛特小程序用户增长迅猛

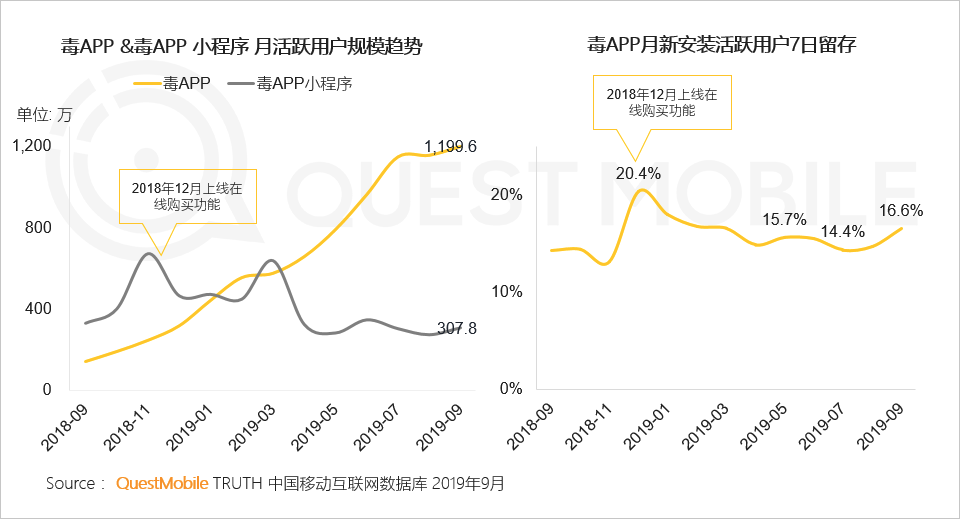

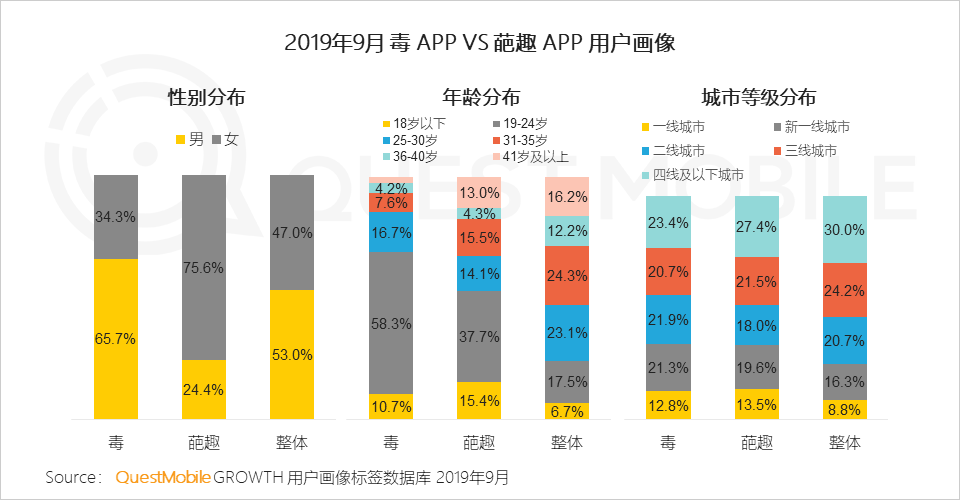

3.32 球鞋经济和盲盒经济中用户性别区隔明显,在上线购买功能后毒APP用户留存有明显提升

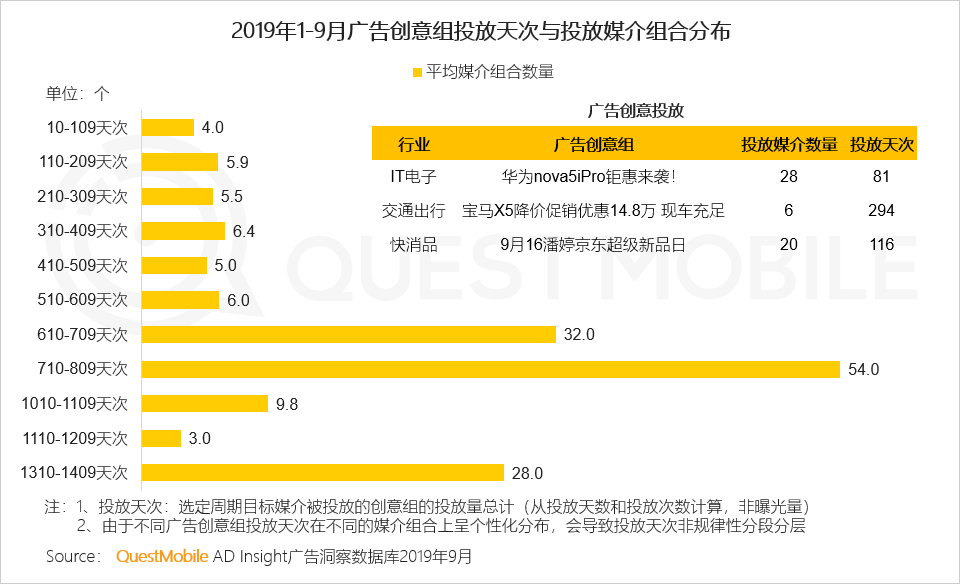

4、互联网广告的投放趋势变化

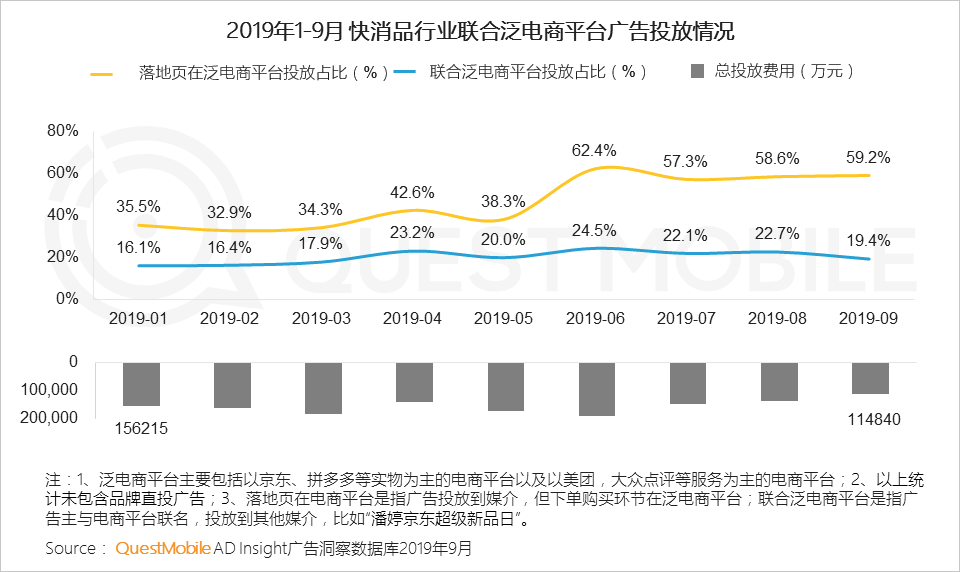

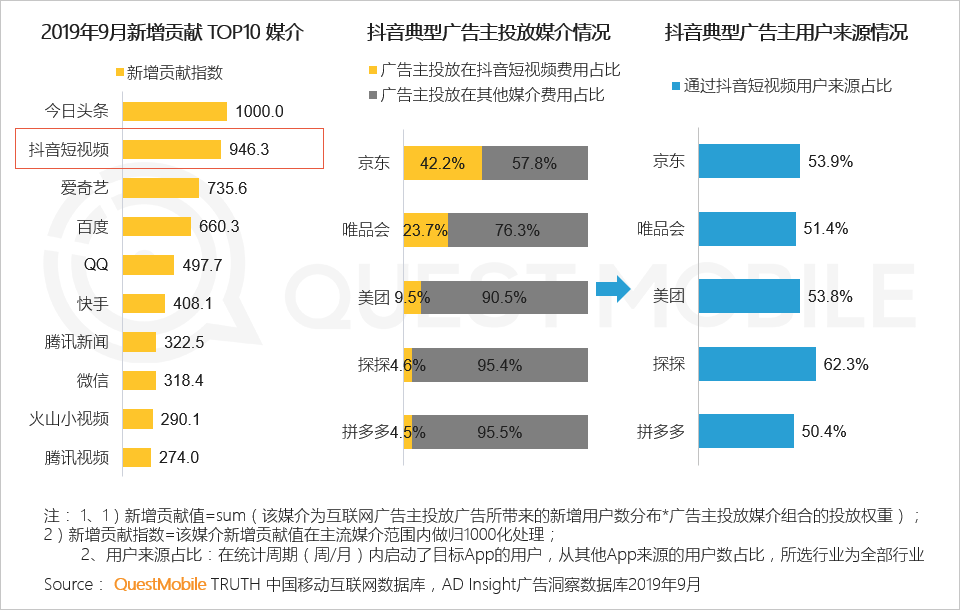

4.1 广告主投放趋势1:与泛电商平台联合投放广告占比持续增加

电商类广告主要包括三种投放形式:1、品牌直投广告;2、品牌广告投放直接导向下单购买;3、与泛电商平台通过联合营销方式,整合品牌方做传播推广。广告主投放趋势更贴近下单环节,注重泛电商平台的效果的转化。

以快消品为例,2019年前三季度,快消广告主联合泛电商平台投放趋势比较稳定,落地页在电商平台的在下半年涨幅较快,尤其在京东618前后投放达到了最高值。

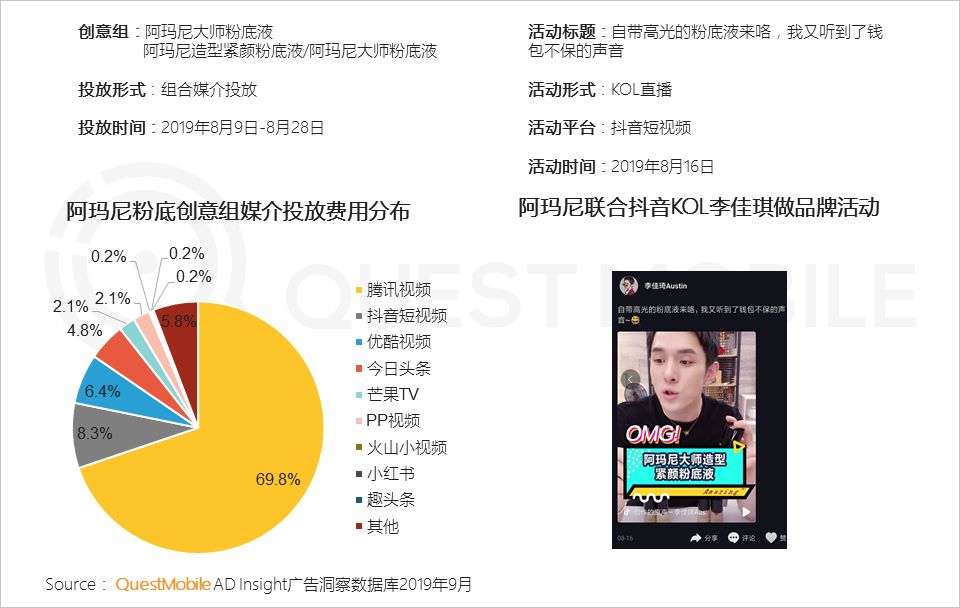

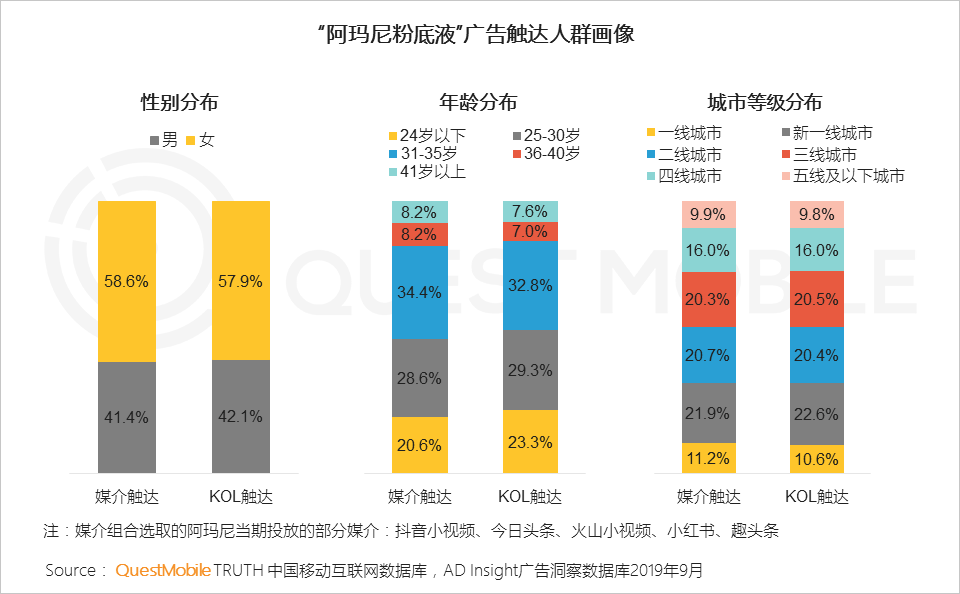

4.4 媒介组合与KOL触达人群接近,组合提升广告覆盖范围,精准触达目标人群

从“阿玛尼粉底广告”两种营销方式上来看,触达TA的受众画像比较接近,男性用户关注美妆品类不亚于女性,KOL触达的人群更为年轻,30岁以下占比超过了50%。

5、品牌零售商的互联网进程和营销新玩法

2019年Q3细分行业观察

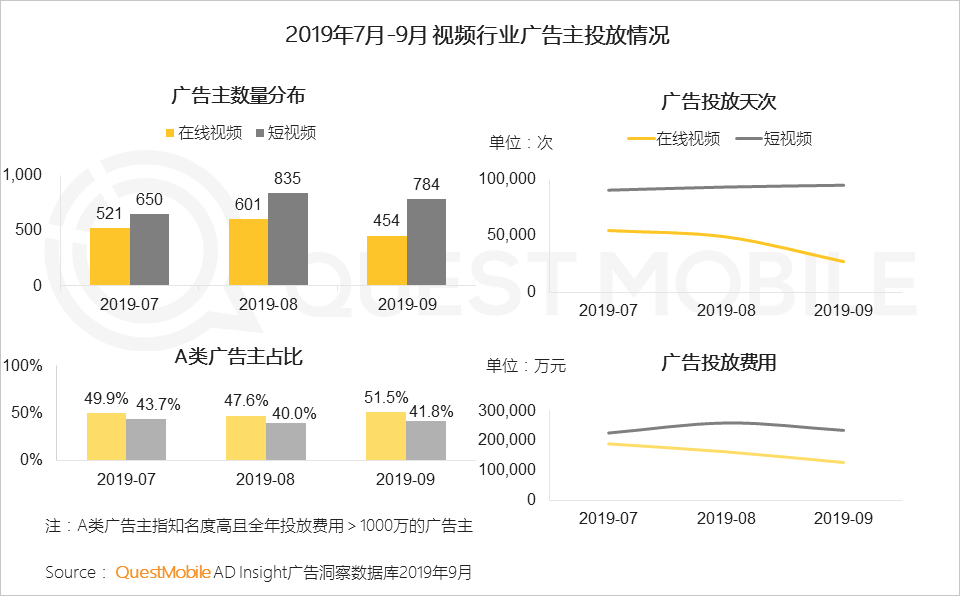

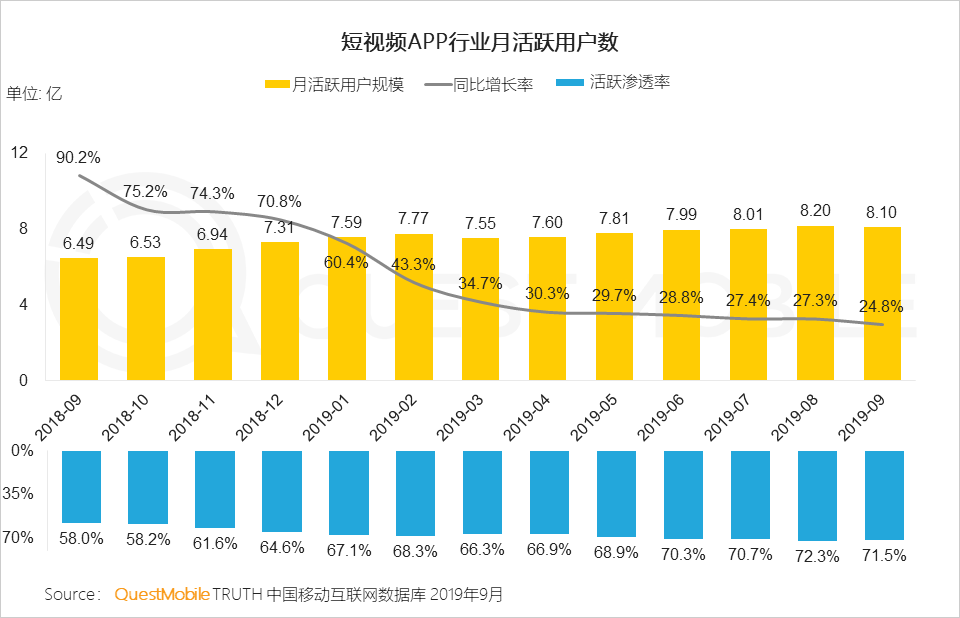

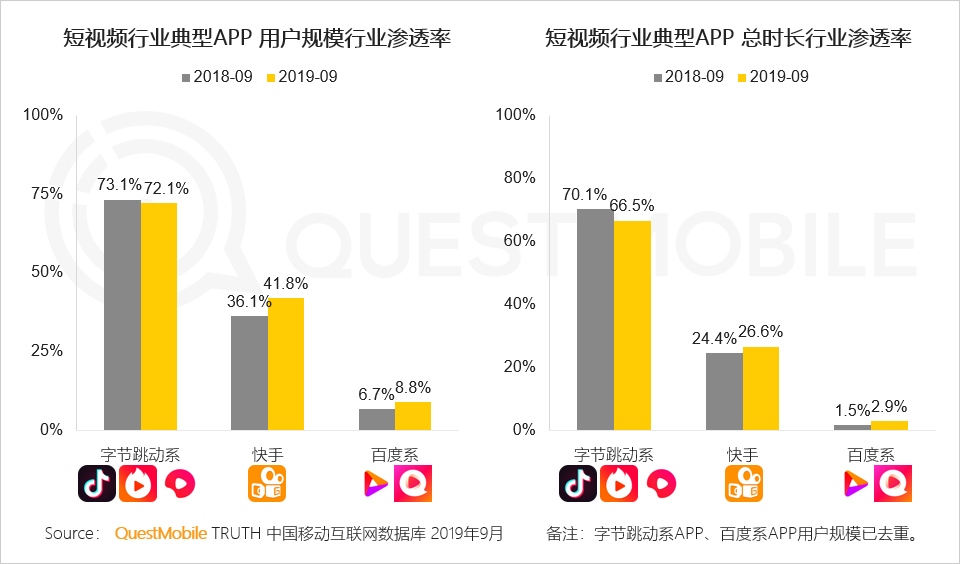

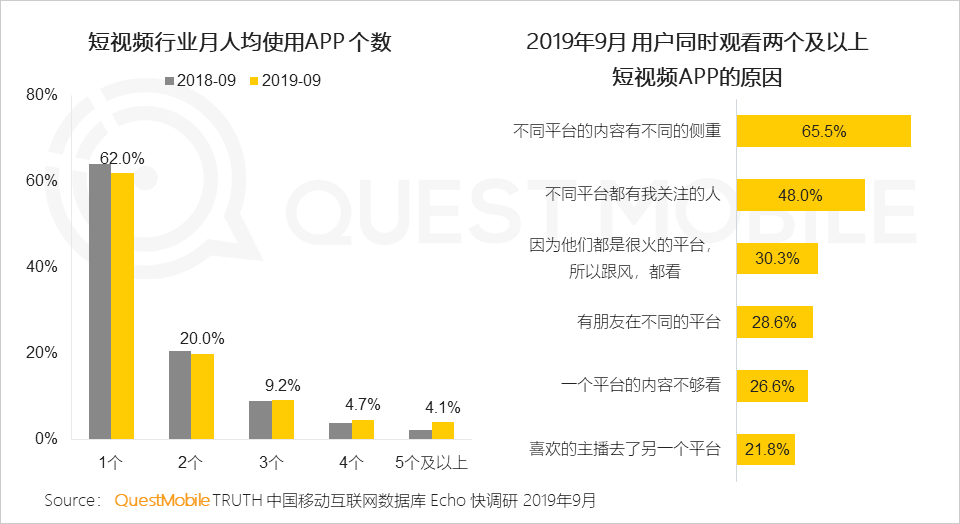

3.12 短视频行业格局稳定,头条系短视频产品用户规模占行业7成,而快手则迎来用户规模和时长的双增长

3.13 用户使用短视频平台多元化,优质的短视频内容是平台核心竞争力

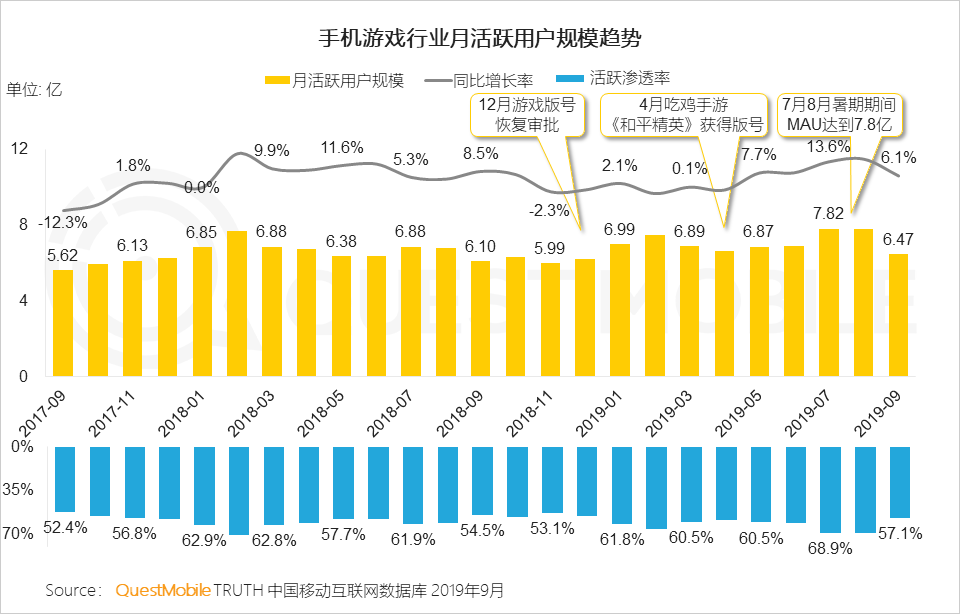

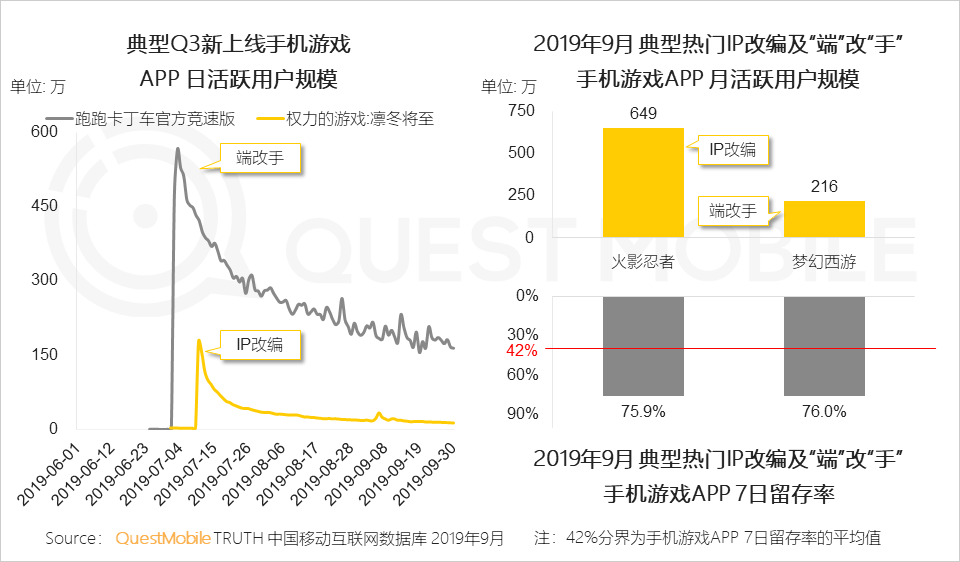

3.2 手机游戏

3.23 巨头不仅通过爆款游戏占领玩家大量时间,还通过IP联动、端游改编等玩法,唤起玩家情怀,上市之初便获得大批死忠粉簇拥,随着粉丝对于游戏的讨论,带动热度二次发酵,拉高留存

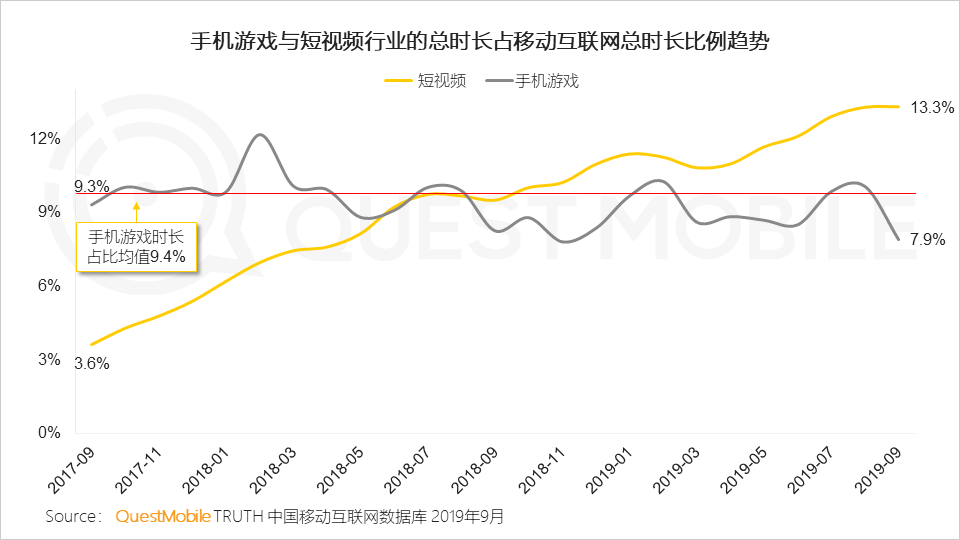

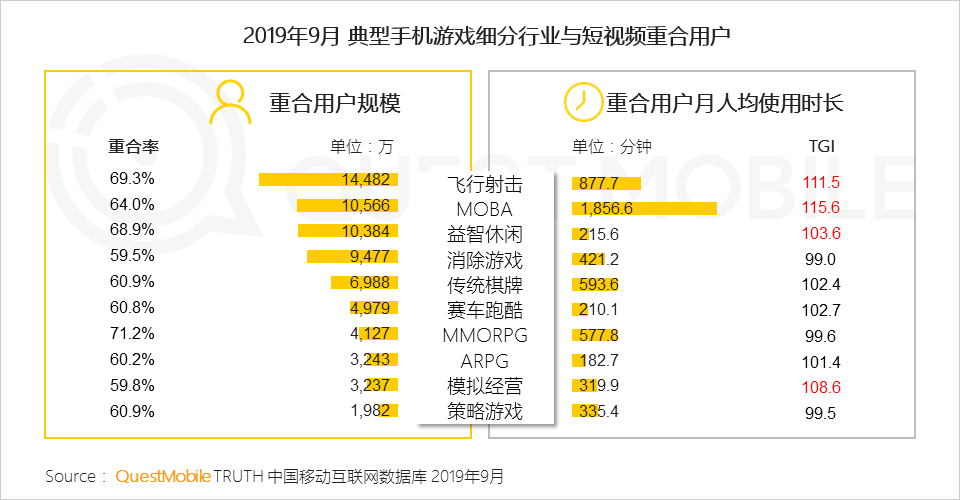

3.24 短视频一定程度上分散了部分玩家的注意力,但短视频用户往往也是中重度的游戏爱好者,叠加短视频强大的“内容带货”能力,行业进一步成为宣传游戏产品的最佳推广渠道之一

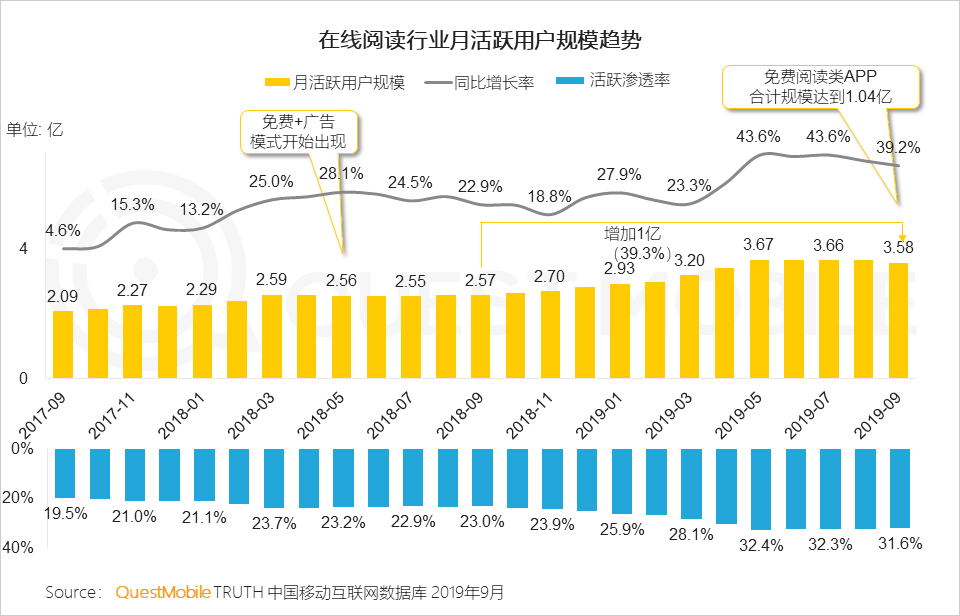

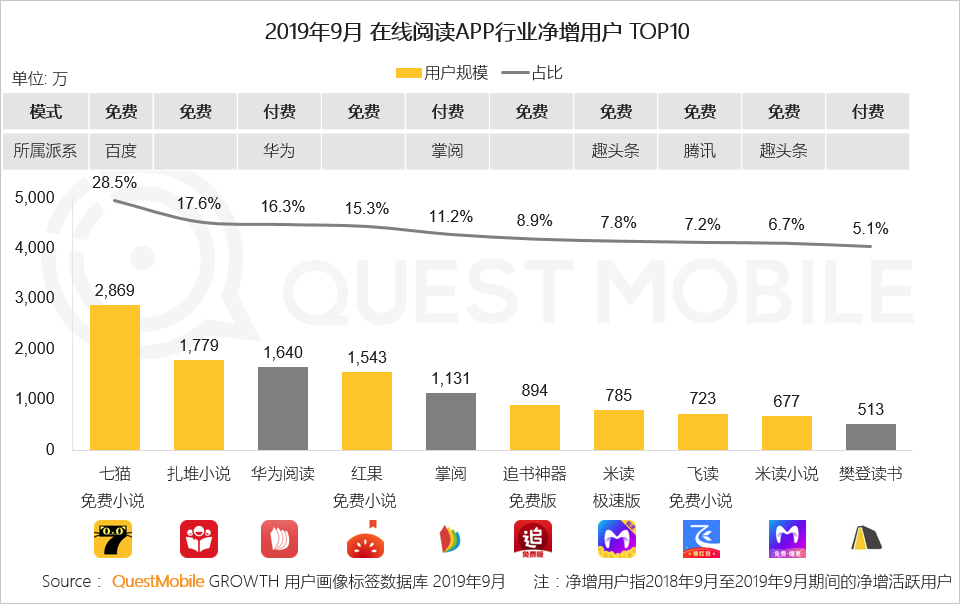

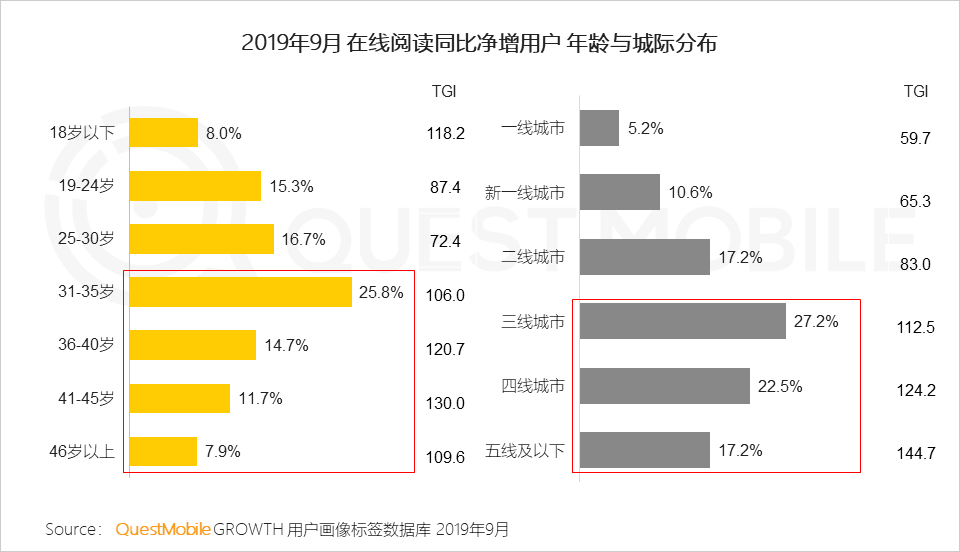

3.3 在线阅读

3.32 行业新增用户基本来自免费阅读,增量TOP10 APP规模中,主打广告+免费阅读模式的占据7席,腾讯、百度等行业巨头也纷纷加入免费阵营布局相关产品

3.33 免费阅读模式借无成本的阅读休闲方式,撬动低线城市增量用户需求,激发拥有大量空闲时间、但没看过网文小说的小镇青年和中老年用户进入

4、金融支付

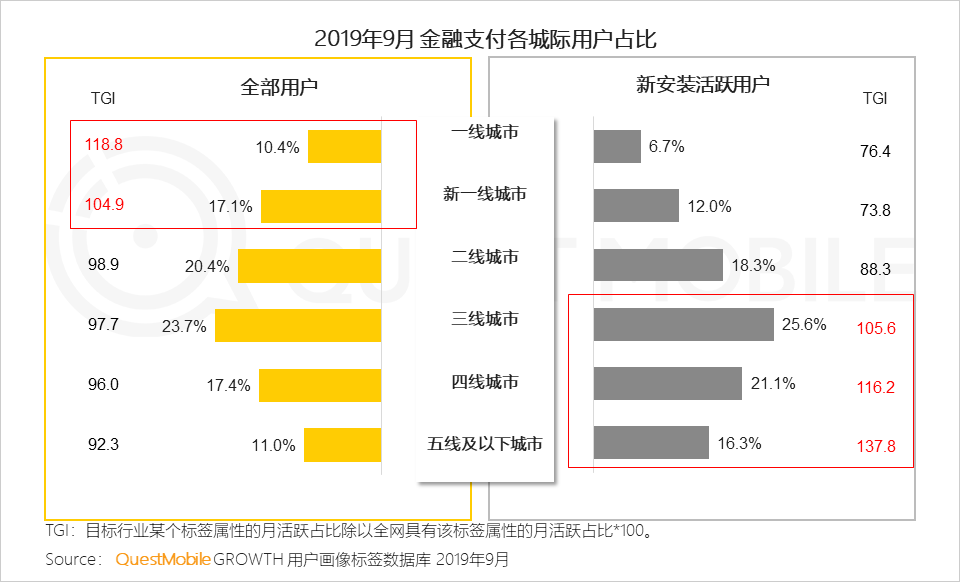

4.1 金融支付行业继续下沉,新增下沉用户占比高于全体,由于下沉市场用户占比仍偏低,仍有很大的拓展空间

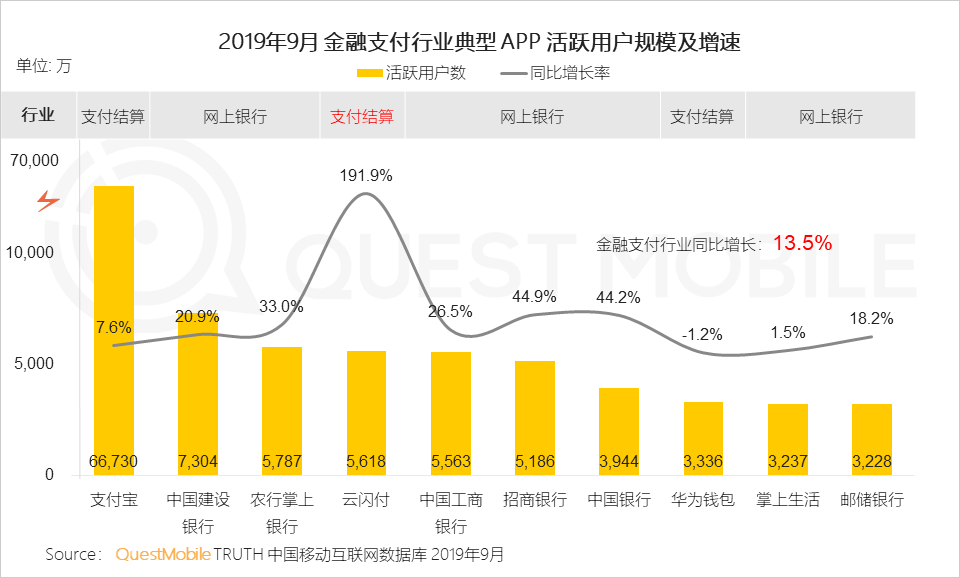

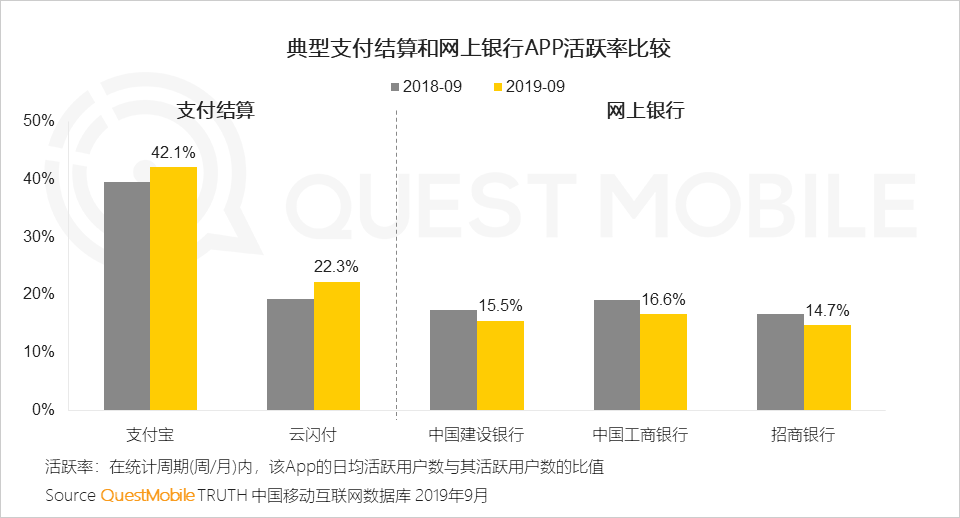

4.2 金融支付行业呈现支付宝一家独大竞争格局,云闪付凭借银联优势以及各种补贴活动高速增长;各银行继续加大力度培养用户使用APP,头部网上银行APP用户增速也远高于行业

4.3 支付宝凭借高频支付功能,不断扩充衣食住行等金融服务场景,活跃率继续提升,对银行机构造成竞争压力

4.4 为提升用户数和活跃度,各银行纷纷在移动端产品中加强对日常生活场景金融支持,尤其加强对支付场景的运营,希望提高用户的使用频次

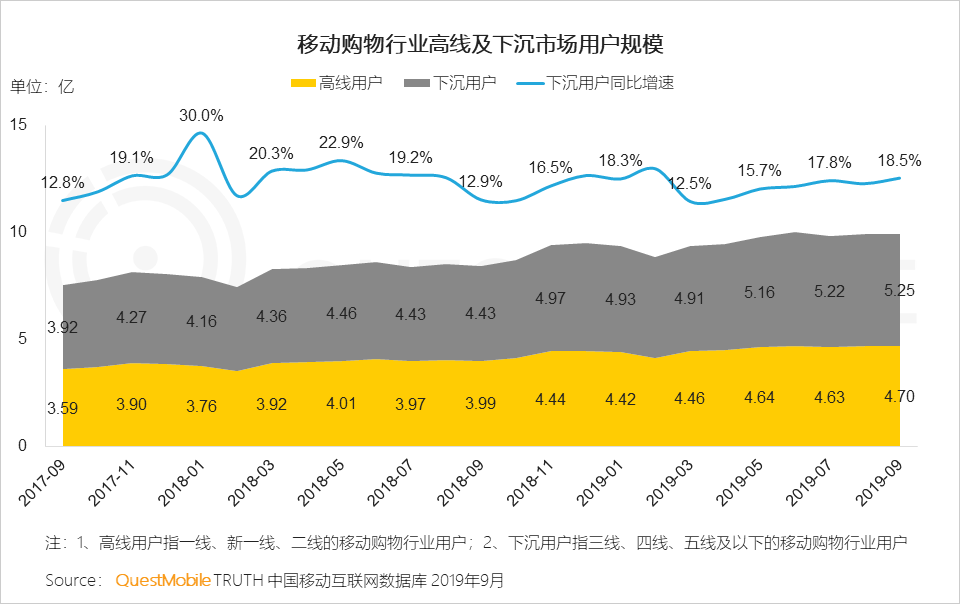

5.1 随着电商下沉、物流提速等拉动,移动购物行业的用户规模一路走高,成为又一个十亿级行业

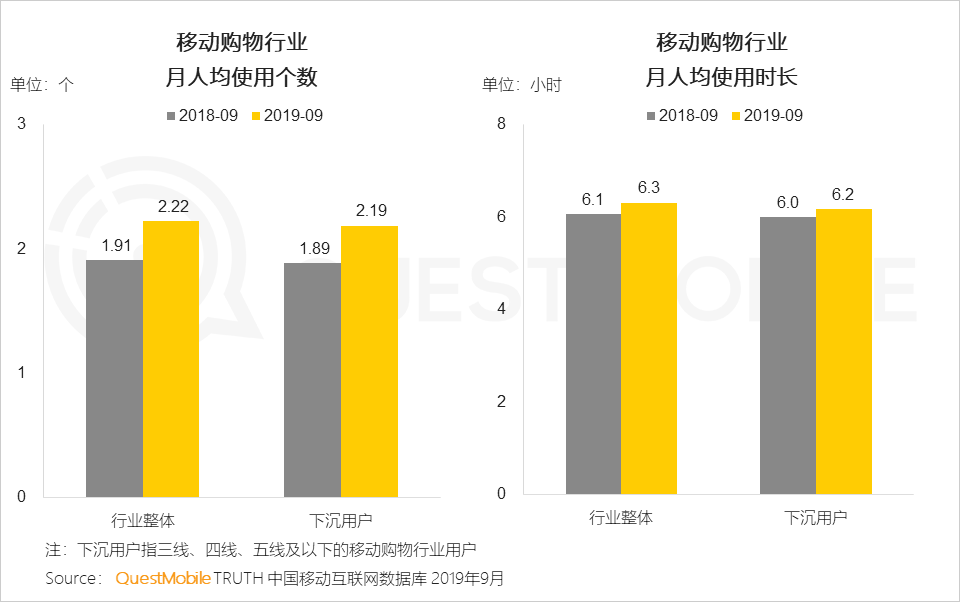

5.2 市场进入到存量竞争阶段,行业玩家之间竞争加剧,用户在多平台完成不同品类和目的的购物,用户使用APP的个数明显增加,在下沉市场的用户时长也增长到6.2个小时

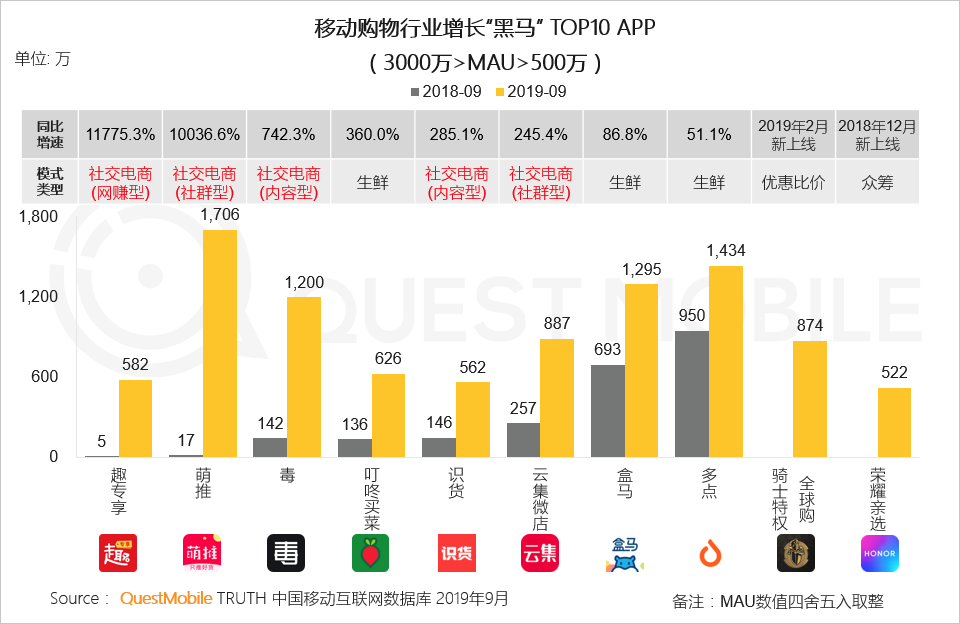

5.3 社交电商继续保持强势增长态势,增长黑马产品中一半产品通过社交方式获得发展,其中毒和识货凭借球鞋鉴定核心优势,解决用户求购正品无门的窘境

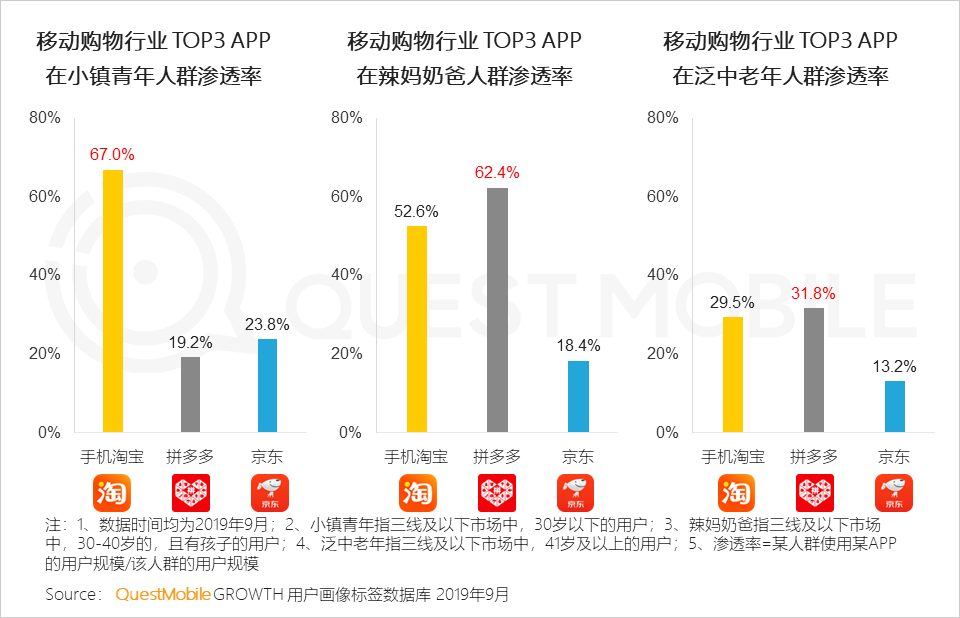

5.4 手机淘宝下沉战略得到很好地落地,67%的小镇青年均在使用淘宝,而拼多多则更多地获取到有娃用户的青睐,同时也占领3成的泛中老年市场

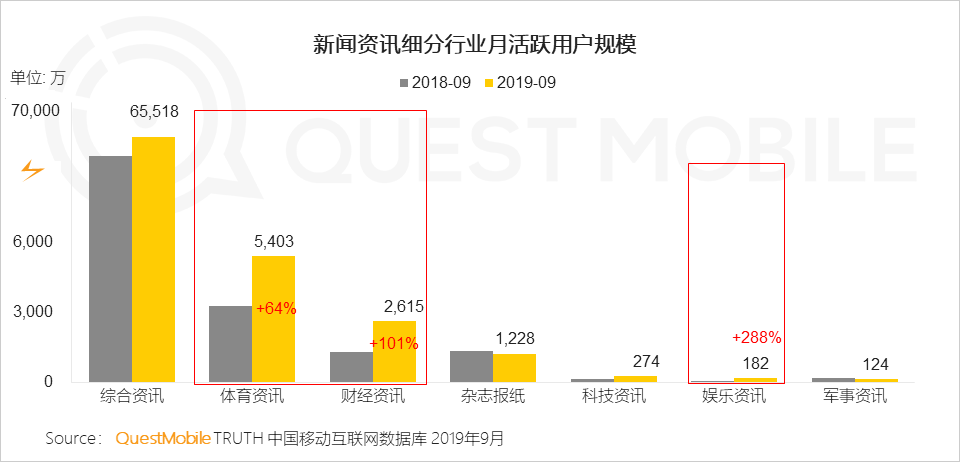

6.1 新闻资讯行业基本达到饱和,整体行业增速1.3%;综合资讯依旧占据主要用户,体育、财经、娱乐类垂直资讯用户规模快速增长

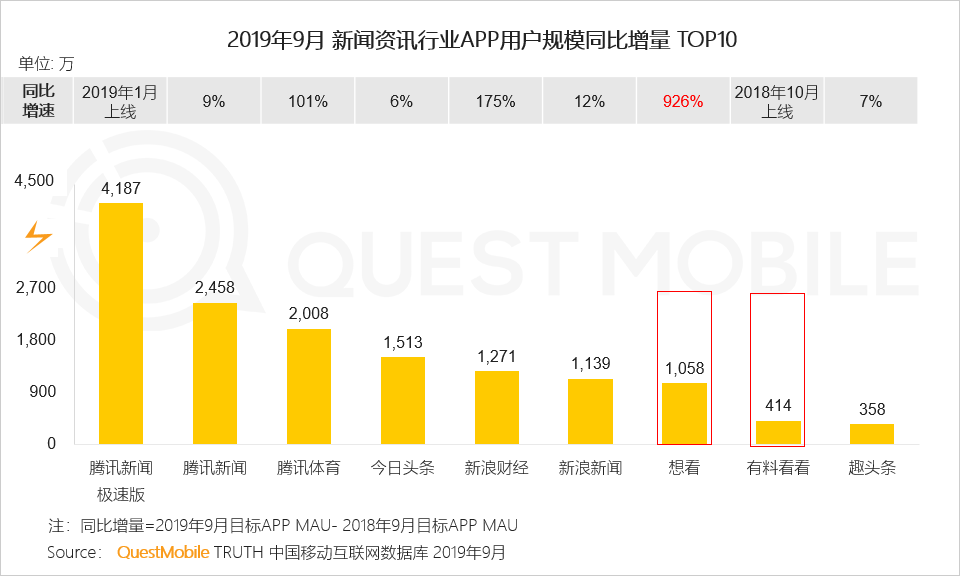

6.2 行业马太效应明显;更轻更简洁的极速版受到用户的喜爱,腾讯新闻极速版1月上线以来用户规模迅速涨至4千万;而想看、有料看看以短视频、娱乐搞笑内容为载体的产品叠加激励返现等运营模式,也跻身增量前十

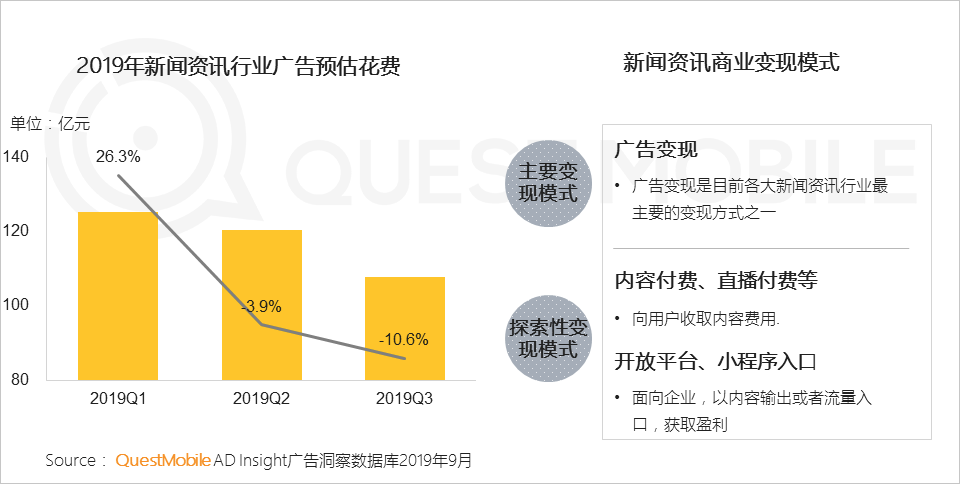

6.3 新闻资讯行业广告收入持续下降,以广告为主要的变现方式承压明显;各家纷纷尝试新的模式:内容付费、直播付费、开放平台等,但仍处于探索阶段

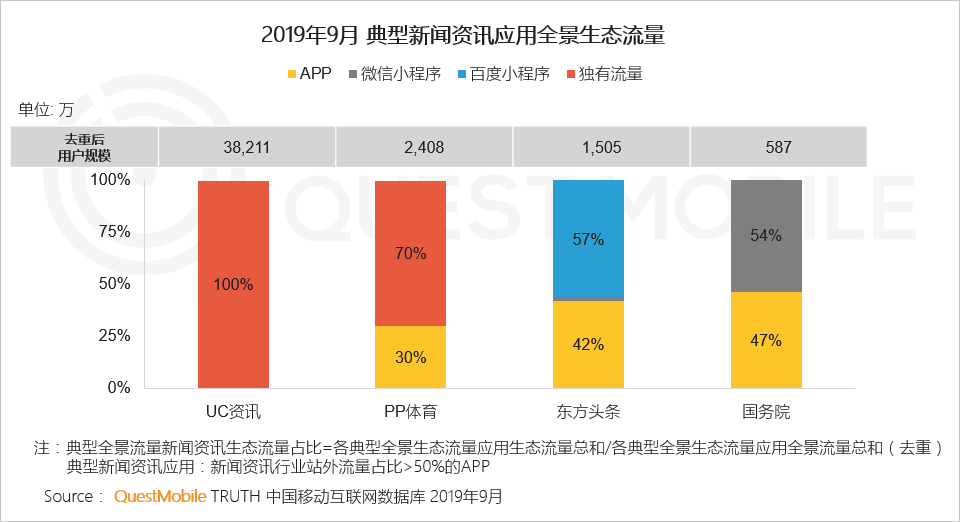

6.4 生态效应愈加明显:全景生态愈加重要,APP不是新闻资讯应用唯一获取用户的途径,UC、PP体育等应用超一般的流量均来自小程序和独有流量

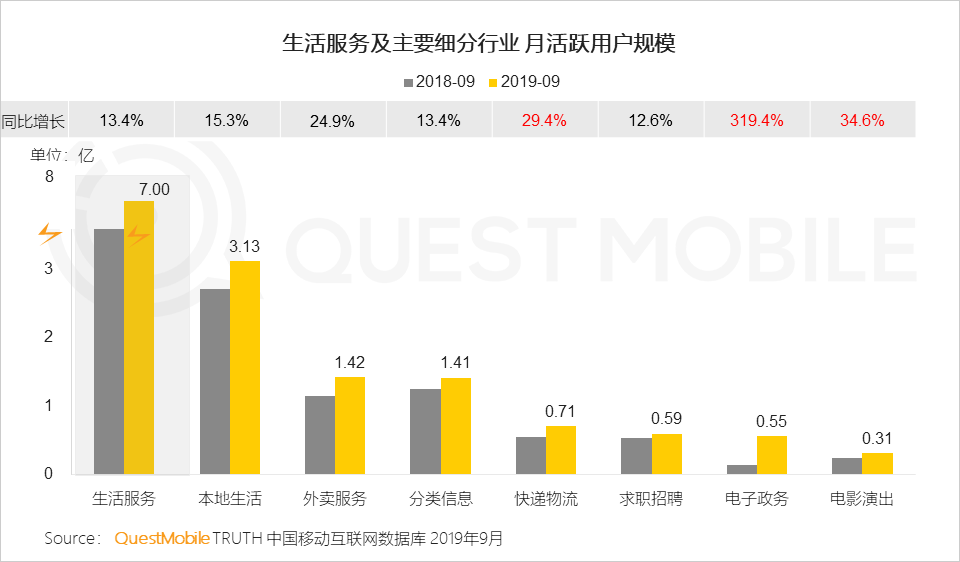

7.1 移动互联网有效地提高生活效率、让人们更加轻松地享受到服务,他们在生活领域的各个方面的行为均在加深

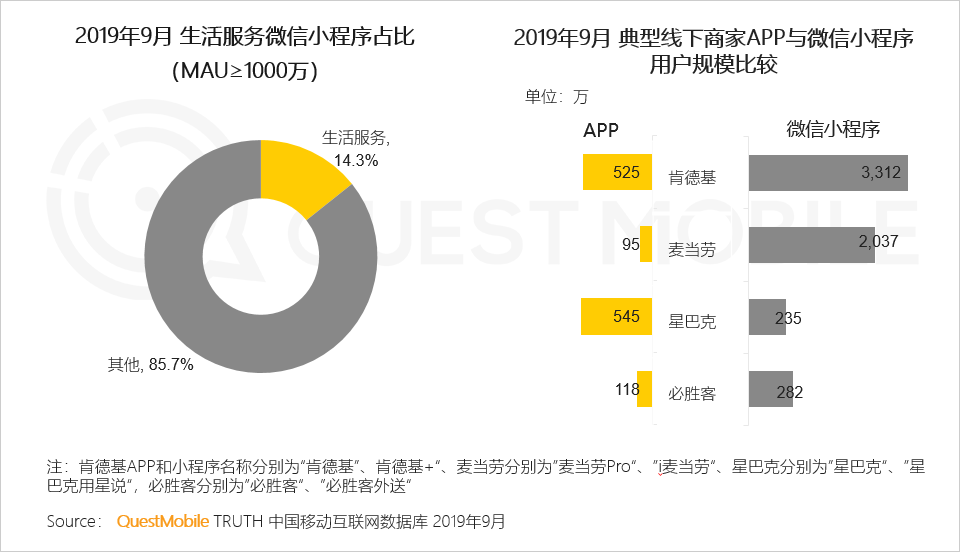

7.2 小程序成为生活服务重要入口,对于线下门店引流效果尤为突出,肯德基、麦当劳等餐饮品牌微信小程序活跃用户规模远高于APP

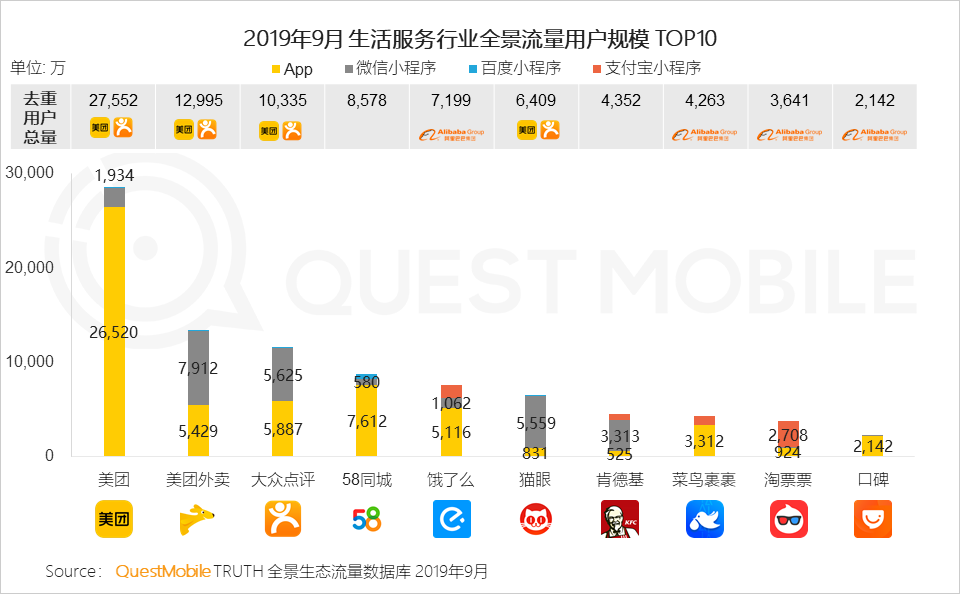

7.3 小程序已经成为生活服务平台获取增量用户的重要来源,微信小程序对于美团点评系贡献突出

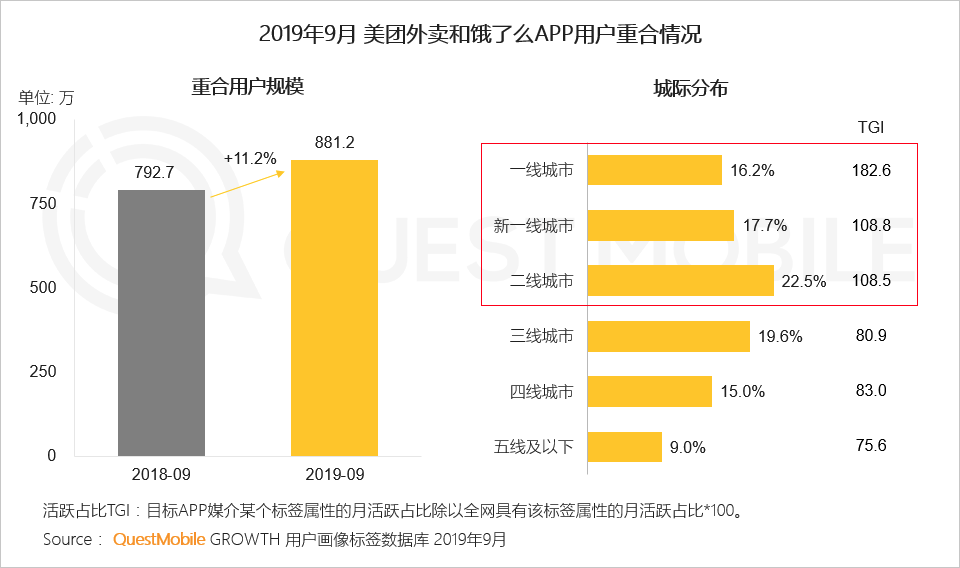

7.4 外卖服务行业双巨头重合用户规模并没有大幅增加,说明仍以拓展新用户为主,二者在高线城市的用户争夺较为激烈

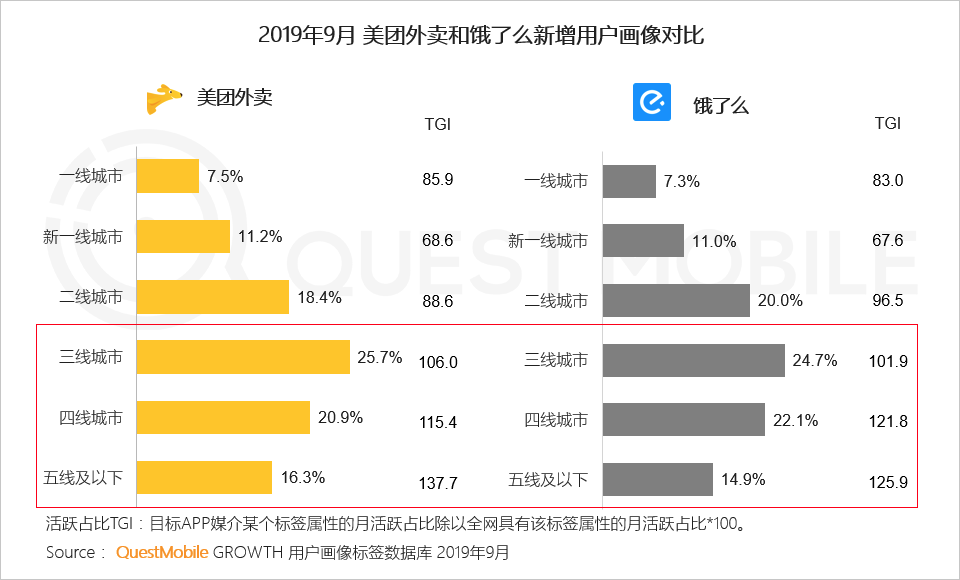

7.5 下沉市场是美团外卖和饿了么新增用户主要来源,预计未来二者对下沉用户的争夺将日益激烈

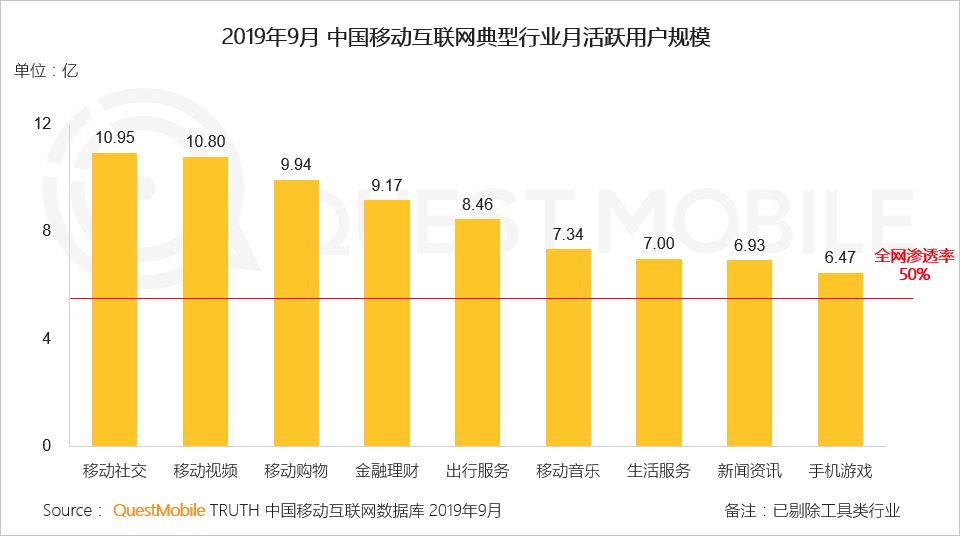

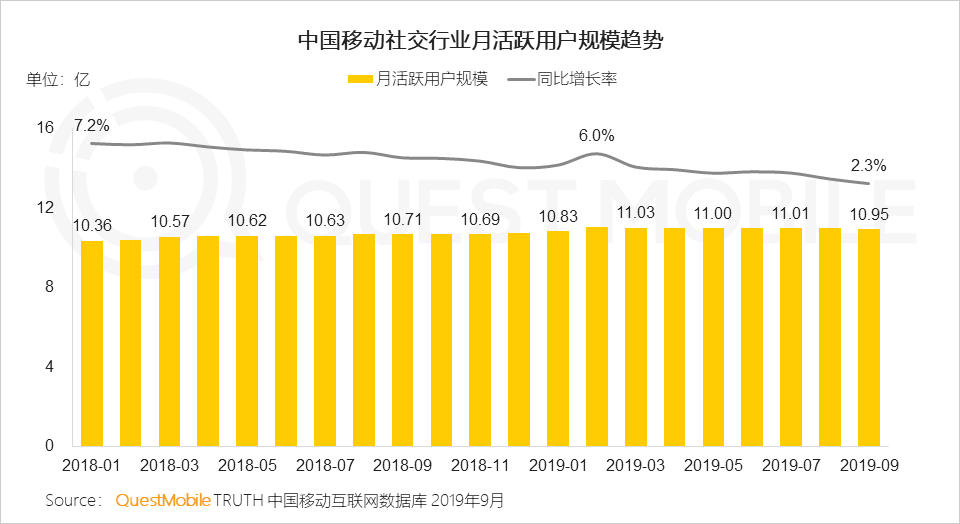

8.1 社交行业用户规模达到天花板,目前用户规模已达到11亿,行业渗透率达97%,用户规模增长速度明显下降,下降到2.3%

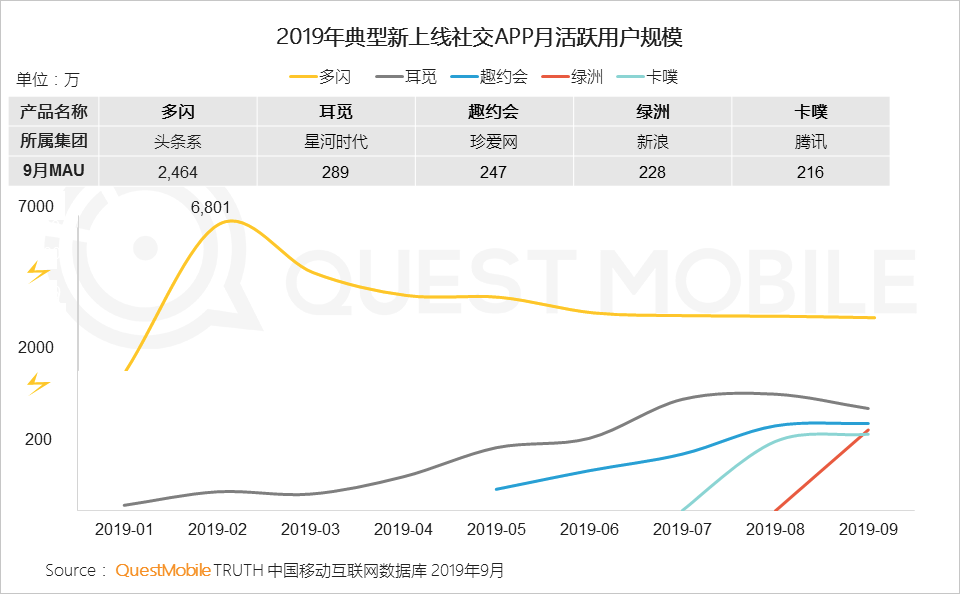

8.2 2019年以来多巨头推出社交产品,意图在更加垂直细分的领域争夺到用户,但是目前典型创新产品的用户规模仍较小

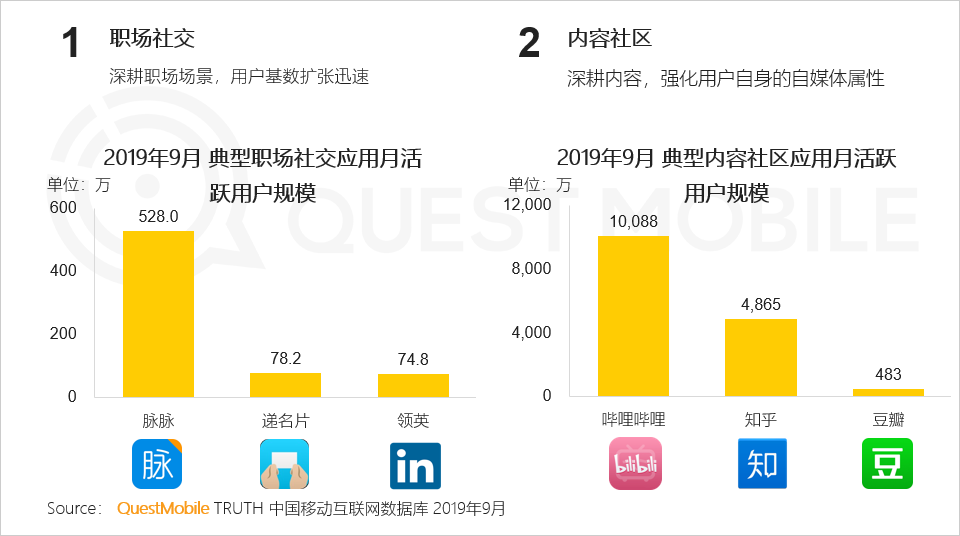

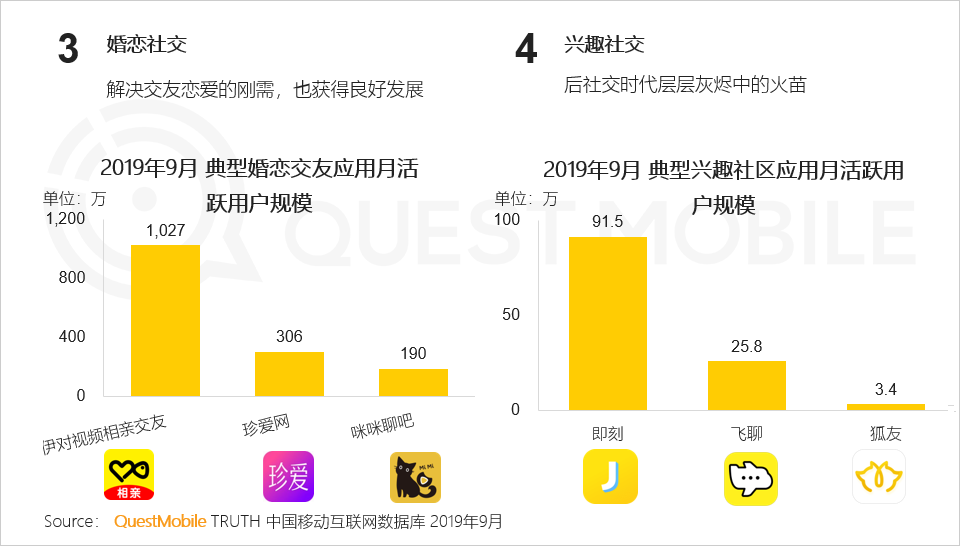

8.3 社交产品积极寻求转型:传统社交产品正在向新的社交形式转变,微信寻求平台化、QQ和陌陌开启直播娱乐化;同时新型社交产品也在不断涌现,深耕精细人群

2019年秋季中国移动互联网实力价值榜

1、APP用户规模亿级玩家

2、APP用户规模五千万级玩家

5、APP用户规模千万级玩家

4、微信小程序用户规模TOP100榜