智通财经APP获悉,美国科技巨头谷歌母公司Alphabet(GOOG.US,GOOGL.US)将于10月28日美股盘后公布2019财年第三季度(Q3)业绩报告。

市场普遍预计该公司Q3营业收入将同比增长19%至40.2亿美元,每股收益同比增长2.7%至12.71美元。

按业务划分,Alphabet收入来源有两类:谷歌业务(Google Properties)和其它业务(Other Bets)。

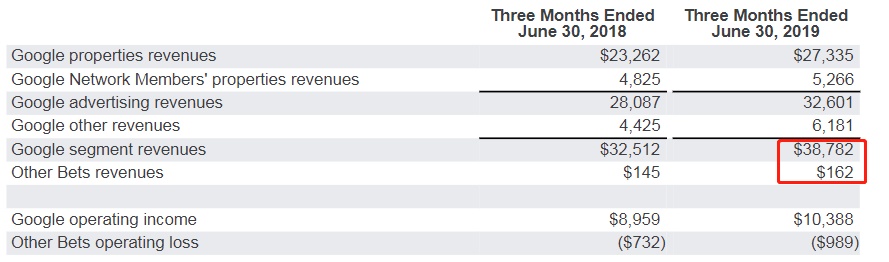

回顾第二季度(Q2),Alphabet的营收总额为389.4亿美元,同比增长19%。其中,谷歌业务营收为387.82亿美元,同比增长19%,大幅好于分析师此前悲观的预期,该业务下的核心广告业务营收为326.01亿美元,同比增长16%。其它业务(Other Bets)营收为1.62亿美元,同比增长12%。

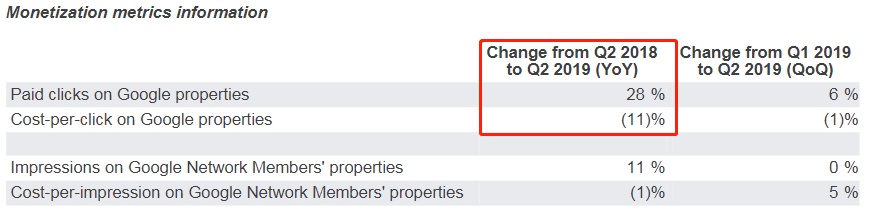

显然,广告业务目前仍是该公司最主要的收入来源,Q2占比达84%。因此,本季度投资者也将会继续关注与广告业务相关的关键指标是否能取得新的增长,尤其是付费点击量(Paid Clicks)与单次点击成本(Cost-per-click)的同比变动情况,二者的升降幅直接对收入产生影响。

从上一季度的表现来看,Q2付费点击量同比增长28%,继续维持上升趋势。然而,单次点击成本同比下降了11%,也就意味着收入的单价降低,一方面拖累了付费点击数增长带来的收入增长,但另一方面也会以低价吸引更多的广告投放行为。

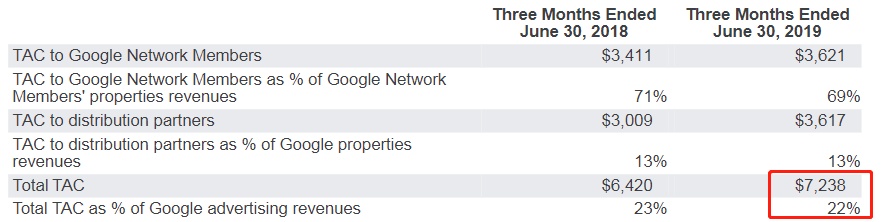

从成本端来看,另一个值得投资者关注的指标是流量获取成本(TAC)。这一指标对像谷歌这样的网络广告公司而言至关重要,因为TAC上升会导致公司的利润率下滑,进而影响到公司整体的盈利能力。

二季度,虽然谷歌TAC同比有所增长,但占广告收入的比重却同比下降了1个百分点至22%。成本下降对谷歌来说是一件好事,意味着谷歌向其它公司支付的默认服务费用正在降低,如果本季度能继续稳定控费,那么公司的利润或将进一步改善。

此外,除了核心的广告业务,本季度谷歌的其它业务表现也值得期待,例如云计算、硬件、视频流服务、无人驾驶汽车等。

有分析师表示,在与微软(MSFT.US)的Azure以及亚马逊(AMZN.US)网络服务(AWS)竞争之际,谷歌在云业务上投入多少资金、成本是否还在增加、云业务能否继续增长等问题依旧不容忽视。

值得注意的是,上周五(10月25日)亚马逊在公布业绩后股价出现下跌,有部分原因是该公司的云计算部门业绩略低于预期。同时,本月初另一个云计算巨头IBM(IBM.US)股价受到重创,主要是由于该公司云服务业绩同比下跌5.6%。

因此,云业务表现不佳究竟是业内普遍现象还是个例?就要看谷歌本季度的云计算业绩表现如何,这对市场能更深入的了解云业务的具体情况有着很大的指导意义。