本文源自“招银国际”微信公众号。

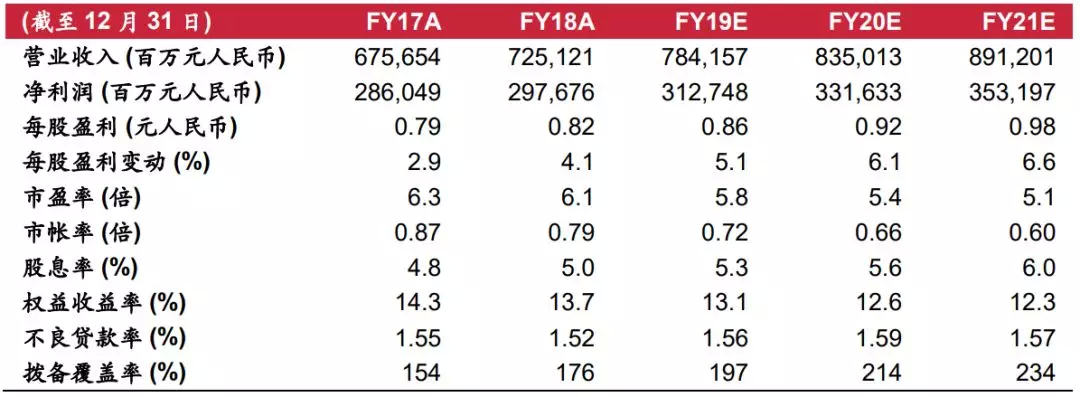

工商银行(01398)公布2019年前三季度业绩,净利润同比增长5.0%至2517亿元人民币,占我们/市场一致预期全年净利润预测的80.5%/81.6%。三季度拨备前利润同比增长7.5%,主要由非息收入(同比增长12.5%)及成本收入比(同比下降0.6个百分点)贡献,而净息差则环比下滑。工行加大了减值拨备力度(同比增长15.2%),当季净利润同比增速小幅提升至5.8%(上半年增速为4.7%)。2019年前三季度年化ROE同比收缩0.7个百分点至14.4%。

业绩正面因素:1)前三季度非息收入同比增速提升至13.2%,其中支付、结算、信用卡及代销业务手续费收入均录得双位数增幅。2)资产质量持续改善,不良贷款率环比下降4个基点至1.44%,不良生成率向好,拨备覆盖率环比提升6.1个百分点至198.1%。管理层解释,宏观经济下行情况下,该行资产质量依然保持向好态势,主要是由于资产结构的不断优化。3)贷款投向继续向零售端倾斜,零售贷款环比增长3.2%,增速高于公司贷款增速的1.9%。4)资本充足水平持续增强,在发行了700亿元人民币优先股及800亿元人民币永续债后,工行三季度末的核心一级资本充足率/一级资本充足率/资本充足率环比分别提升19/97/90个基点,至12.93%/14.16%/16.65%。

业绩负面因素:1)三季度存款环比增速放缓至1.0%(二季度为2.4%),不过,管理层指出,在资管新规实施过程中,大型银行在吸收存款方面依然具有优势 。2)三季度净息差环比收窄6个基点至2.21%,主要由于存款竞争激烈导致负债成本上升,而LPR实施对贷款利率端的影响目前较为有限。管理层认为四季度净息差有进一步收窄的压力,但收窄幅度将可能放缓。截至三季度末,工行超过50%的新发放贷款及20%的存量贷款已基于LPR进行定价。

维持“买入”评级,上调目标价至7.5港元。工商银行目前的估值为0.72倍2019年预测市帐率,与其五年历史平均值相若。我们维持预测不变,并将估值基础转换至2020年。我们的新目标价7.5港元是基于2020年预测每股帐面值7.6元人民币及0.89倍目标市帐率。

财务资料

资料来源:公司及招银国际证券有限公司预测