本研报来自“ 华创悦享现代生活”微信公众号,作者为华创证券王薇娜。

先猜一猜,曾经红红火火,大秀和“天使”们人尽皆知的维多利亚的秘密,当前的市值是lululemon的几倍?

五分之一。

其实还不到。性感内衣维多利亚的秘密、其少女副线Pink、洗护品牌bath&body works的母公司LBrands,当前市值50亿美金,不足lululemon的1/5。

过分吗?更过分的是L Brands的收入四倍打lululemon,而且相较于后者的自营为主,LB经营模式更轻。

我们近期的化妆品反路演中,专家曾经说,女性意识的觉醒在表现上和两种商品有关,一是彩妆,二是内衣。

实际上,前者而言,中国的消费市场是从0到1,极为初期地复刻着欧美数十年前的路;而后者——性感内衣审美在欧美已经flop,尤其是以维密为代表的窈窕曲线,完美芭比,早已让女性消费者厌倦。绝大多数女性穷其一生都不可能达到维密天使们的身材比例,均衡健康、与自己和谐共处成为新的共识。

华尔街感叹过,价值观的落伍是摧枯拉朽的。当代女性不再认同这种性感,股价直接打两折。与之对冲的是lululemon的崛起,高档女性运动品牌轰烈的戴维斯双击。

本文选取Lululemon与L brand(主要讨论核心品牌维密)进行比较研究,前者切入女性瑜伽服,后者开启性感内衣的辉煌时代,但自2015年始,运动时尚与性感审美却踏上两条对比鲜明的分径,并从经营数据层面传导至资本市场表现。

此篇探讨女性意识的成形与探索如何影响消费行为,将思考的维度落在服饰的功能与风格两大属性上,以期从Lululemon与Victoria’s Secret(以下简称“VS”或“维密”)的分化中获得发展启示。

一、Lululemon 和L Brands:贩卖生活方式和理念

Lulu与VS本质上都在贩卖生活方式和理念。不同于优衣库,Zara等通过供应链模式进行扩张的服装品牌,Lulu与VS主打产品都是具有强功能属性的可选消费品(瑜伽服、内衣),同时风格特征明显(健康、性感),通过品牌标签化建立辨识度。

Lululemon:

1998年成立的加拿大瑜伽服品牌,采用利基市场策略(切入瑜伽服细分市场,定位爱好运动白领女性的特定消费群体),通过识别和创造产品趋势的能力,伴随Athleisure(运动休闲)热潮,获取产品议价权,并通过新品类+新市场+电商渠道迅速打开增长空间:

➢ 产品结构以女装瑜伽服为主(70%以上),拓展至男装(约20%)、运动鞋等新品类。2018财年公司收入达到32.9亿美元,同比增长24.1%,近十年年复合增速达到25%。受益于男装市场的快速渗透,男装增速(20-30%)大于女装增速(10-15%),公司实现连续双位数增长。

➢ 业务模式主要为直营零售店(65%)与自营电商业务(DTC,26%)。采用“线下挑选+线上购买”的联动方式进行引流,开设Showrooms/labs等展示门店进行新市场导入与品牌形象维护。2019Q2同店收入实现17%增长,其中商店可比销售额+11%,电商可比销售额+33%,同店收入增长主要由商店和网络的流量和转化率的增长驱动(+30%)。

➢ 北美为主要市场(占比87%),重心逐步向东南亚市场转移(中国、日本、韩国等,海外市场占比13%)。2019Q2北美地区同比+21%,亚太地区+33%(其中中国+68%),欧洲+35%,随着健身瑜伽等生活方式在欧洲、东南亚地区的渗透,为收入增长带来增量空间。

L Brands(维密母公司):

1963年成立的专业零售女性服装及护理产品集团。集团旗下最重要的品牌为Victoria’s Secret(副品牌PINK),尊崇梦幻性感身材的女性形象,通过超模内衣秀带来的感官与视觉刺激促进女性消费行为,确立品牌风格。但近年来VS没落颓势渐显,风格定位过时,未能及时进入新市场提振业务,VS似乎正在黯然退场:

➢ 品牌结构收缩,聚焦女性内衣品牌(VS/Pink) 和护理品牌(BBW)两部分。

1.2018财年公司实现营收132亿元(同比+4.8%)Bath & Body Works(BBW)占比35%,为公司目前主要收入支撑(同比+12%),通过布局香薰和男士业务驱动增长。

2.VS自1995年举办第一届维密大秀后声名鹊起,辉煌近20年后逐渐跌落神坛,守旧的性感之美似乎失去了拥趸,收入占比从顶峰时期63%下滑至2018财年56%(同比-0.2%),随着维密品牌力和定价权的逐渐受损,广泛降价行为也无法促进销售额增长,维密美国地区同店收入(488万美元,-2.5%)与坪效不断下滑(757美元,-3.4%)。

3.集团目前正在求变,出售低端内衣线Lasenza,关闭奢侈品零售店Henri Bendel,重启维密泳装业务线,但收效甚微。

➢ 特许经营比重高(BBW北美占比84%,VS北美占比75%),海外扩张步伐缓慢。集团大量采用合作伙伴业务模式,虽然能够快速拓展国际业务,但并不利于品牌形象的建设与渠道管控,与整体的经营战略存在内在冲突。当前线下自营零售店共2900多家(海外约700家),分布在北美、欧洲、亚太等地区,但海外收入占比仍不超过10%,在北美销售受阻的情况下自2012年才自营零售店才逐渐走出北美地区,2016开始触达中国市场。

二、消费心理变迁:女性意识的崛起与健康生活方式

将价值观的尺度聚焦到女性意识的崛起,消费行为上体现为:

1.女性地位由从属到独立,从取悦男性到取悦自己,因此功能上从单纯对美丽的追逐转变为健康舒适的体验。近年女性内衣偏好向着无钢圈内衣、运动内衣靠拢。根据数据机构EBITED,2017年全球80家内衣零售商中发现有钢圈支撑型内衣销量同比下降50%,内衬型胸衣则同比下降22%,而新型无钢圈内衣同比增长18%,运动内衣增长27%。

2.性别的概念被扩展,女性特质多元化,风格上寻找独特的品牌调性。不再囿于美丽、温柔、知性等柔性气质,女性性格也向着健美、独立、果敢等方向发展。网红运动内衣品牌暴走的萝莉直接宣告“拒绝平庸、性感、软萌、清新、酷炫、知性”,要创造独特的品牌属性。

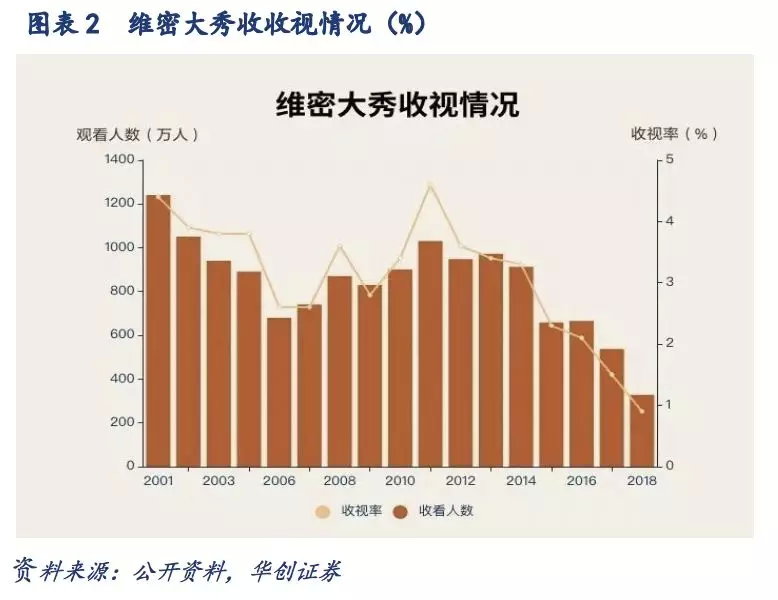

维密走向没落的背后是其内衣产品所蕴含的价值观与社会意识的脱离。收视率下滑便是佐证。维密大秀收视人数在巅峰时期曾突破1000万大关,2015年的收视率大跌30%,收看人数降至659万人。2018年,总观众数跌至327万,其中18至49岁观众收视率仅0.9。女性视线转移,不再沉醉于活色生香的性感妩媚,维密坚持的传统性感只能在目标受众逐渐缩小的大环境下输掉市场。

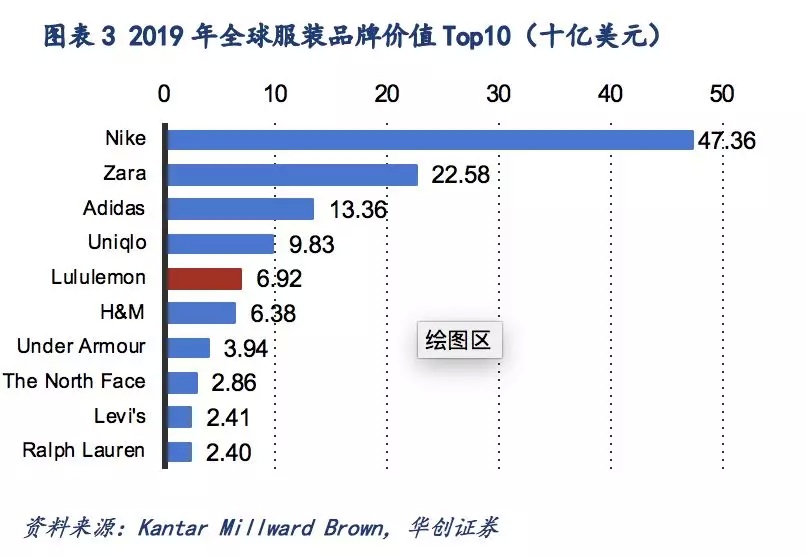

另一面,Lululemon代表的运动时尚能成功打开增量市场的原因在于运动认知的启蒙、运动习惯的培育带来的需求创造。随着全球健身潮的兴起,参与运动健身人数逐年增加,2018年全球健身俱乐部会员人数达到1.83亿,健身俱乐部数量达到21万家。Nike、Adidas、Lululemon、UnderAmour等运动品牌价值在全球服装品牌中占据领先地位,印证着人们生活偏好向着运动健康转变。

回归到产品的功能与风格属性,如果用功能与风格两个维度建立四个象限,Lululemon试图站位第一象限(高功能、重风格)获取功能和时尚性的双重溢价,并通过技术创新和产品创新建立消费者忠诚度。瑜伽服的应用场景多为健身房及室外,需要在运动的同时对外展现,对风格和功能的兼具符合消费者内在需求。而内衣主要用于日常贴身穿着,过度的设计感则略显累赘,VS产品策略明显呈现重风格轻功能的偏好,内衣本身的功能属性被弱化,消费者穿着体验感不佳。当风格策略失效时,原本由设计带来的溢价便失效,这一内在冲突加剧了VS的困境。

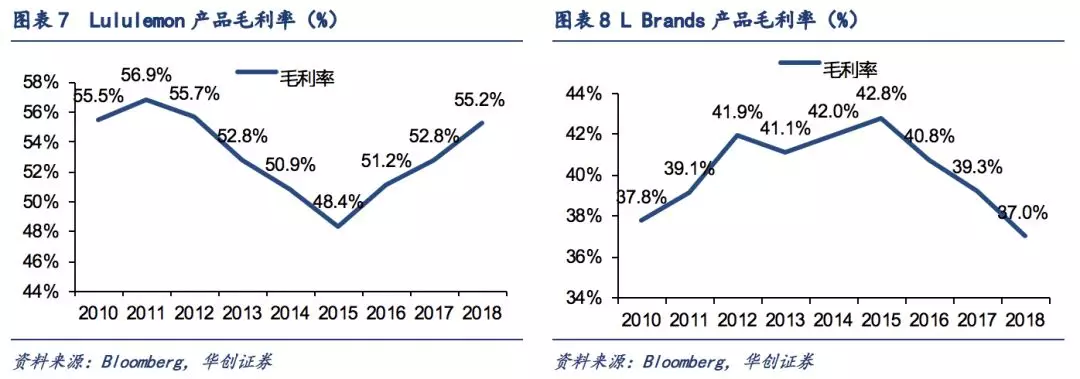

Lululemon通过更强的品牌塑造力获得了产品议价权,产品毛利率的改善以技术迭代降低产品成本、有利的产品组合和较低的降价为支撑。而VS当前的品牌力和定价权明显受损,产品全面降价促销拖累毛利率表现。Lululemon产品定价集中在70-118美元,维密产品定价集中在15-50美元,相比于维密内衣产品定价平均高50美元。

三、消费者触达:建立情感的连接

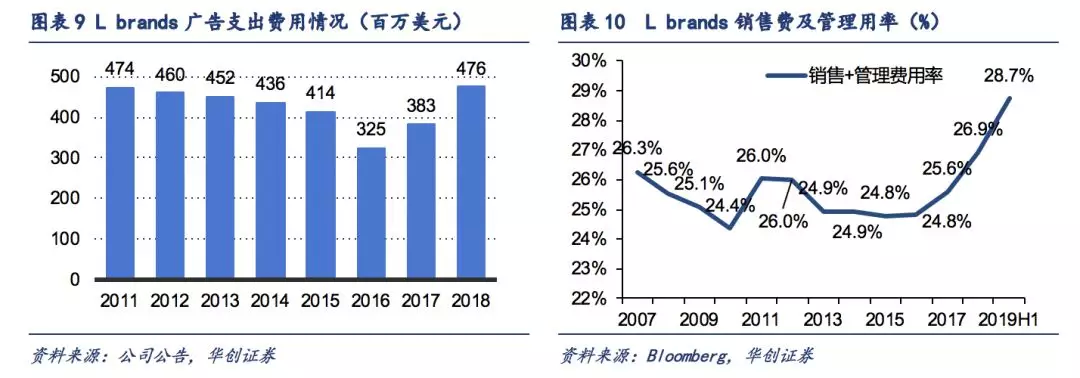

Lululemon不采用广告、明星代言等传统营销方式,而是从意见领袖到文化社区再到集体活动层层渗透联动配合,直接与消费者建立认知与情感连接,并逐步放大影响力,销售及管理费用率稳定在30%-32%:

➢ 体验式营销:开设线下体验式门店(Showrooms)进入新市场,通过直接展示产品增强消费者直观体验,与消费者交流或举办线下活动形成基础客群。

➢ KOL模式建立口碑,提升用户粘性:Lululemon通过瑜伽工作室,健康俱乐部等,首先和当地瑜伽教练合作,这些“品牌大使”再进一步培养社交平台上的健身红人和运动达人,形成一支在健身领域有影响力的意见领袖队伍,从而直接切入细分消费者并提升消费者忠诚度,目前公司合作品牌大使超过1000名。

➢ 社区活动+体育赛事建立品牌认知:公司举办如温哥华海上马拉松等大型体育赛事持续打开品牌知名度,举办线下瑜伽课程、马拉松课程营造社区文化,从而建立最直接的反馈机制,掌握消费者需求,促进产品改良升级。

L brand营销模式单一,“内衣大秀+实体店”营销模式日渐失效,流量入口带货量下滑。2019年公司正式宣布停止举办维密秀。消费行为转化率低,叠加品牌形象面临转型,Edward Razek的离职共同宣告了维密大秀的终结。举办一次维密秀的成本超过1.3亿美金,对营销费用耗用巨大。

四、结论

同一时间线上,Lululemon与L brands在资本市场的表现出现了明显的分化,前者从2007年上市初的28美元增长至195美元,上涨近7倍,最新市值达到252.5亿美元。后者股价一路走低,从2015年12月的99美元跌至18.5美元,市值从顶峰时期的279.8亿美元下滑至51.2亿美元(截止2019年9月23日),市值缩水80%以上。表象是财报反映出的经营表现差距直接传导到股价表现上,但本质上却是社会消费行为的内核发生了改变。

因而本文自下而上,从女性意识与健康生活方式出发,探究消费者购买服饰的行为逻辑和抉择是什么。正如前文所述,功能+风格的独特组合及定位决定了产品受众面、溢价水平以及增长驱动力,只有把握新品类和新市场的增长优势,顺应历史的潮流才为王道。品牌文化塑造上注重品牌形象的管理,和消费者密切有效的情感连接,而非沉浸在虚假的繁荣与自我狂欢,才能在分岔路口找到正确的前进方向。