本文来自微信公众号“涛哥讲新股”,作者:深圳黄晓明。

公司简介

银城生活服务有限公司(01922)是南京及江苏省首屈一指的物业管理服务供应商之一,拥有逾20年行业经验。2018年,按收益计公司在南京及江苏省的物业管理服务供应商中分别排名第1及第5,并于2019年中国物业百强企业中名列第34位。

2019年4月30日,银城生活服务的物业管理服务涵盖中国10个城市,在管建筑面积约达19.6百万平方米。

发行概况

股份代码:01922

招股时间:2019-10-25~2019-10-30 12:00

中签公布日:2019-11-05

上市日:2019-11-06

每手股数:2000股

入场费:4605.95元

计息日:6天

市值:5.57亿

市盈率:17.97倍

发售价:1.9~2.28港元

发售股份数目:6,668万股(有超额配售权)

香港发售股份数目:666.8万股

国际发售股份数目:6,001.2万股

点评:

1、市值小,发行量少;

2、营收增长较快,毛利率难看,吸引力一般;

3、股权非常分散,对股价的长期走势形成巨大压制;

4、看样子要超很多倍,中签率很低,趁热上就对了,炒作空间应该不大;

综合评分6.6分(综合评分为各项算术平均值)

1、市值5.57亿,在已上市物业公司里面市值非常小;7分

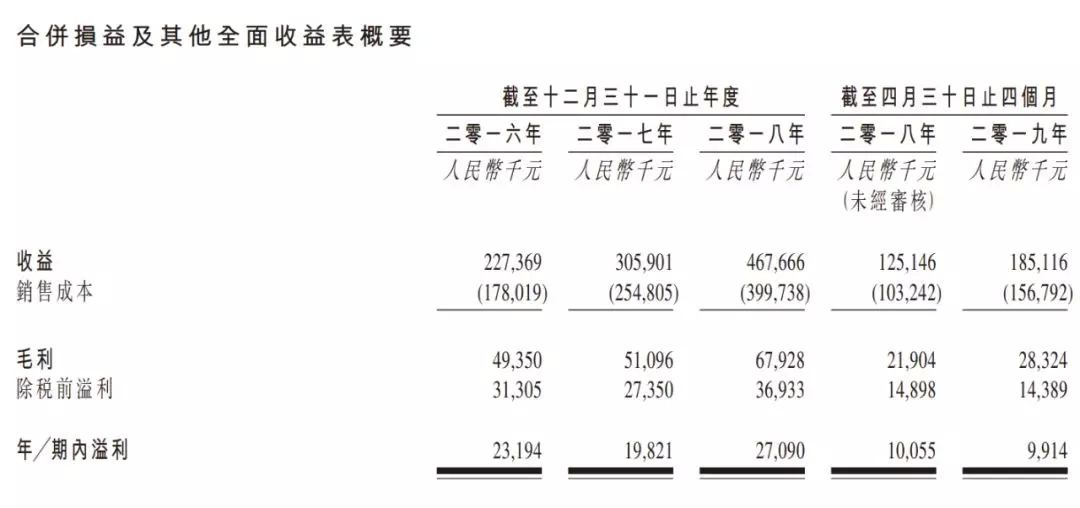

2、以2018年净利润计算,发行市盈率17.97倍,高于最近上市的鑫苑物业,低于蓝光嘉宝,远低于行业龙头绿城服务、雅生活服务和碧桂园服务。营收复合增长率为43%,有一定的炒作空间;6.5分

3、保荐人是工银,没有参考意义,这公司肯定没绿鞋;6分

4、今年资金都喜欢炒物业公司,是因为这类公司经营风险小,增长确定性高,尤其是有地产开发公司背景的;7分

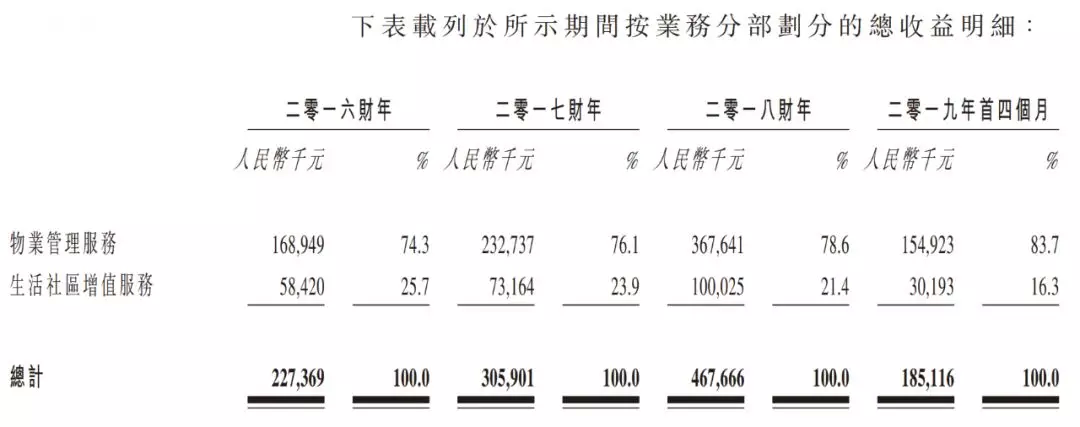

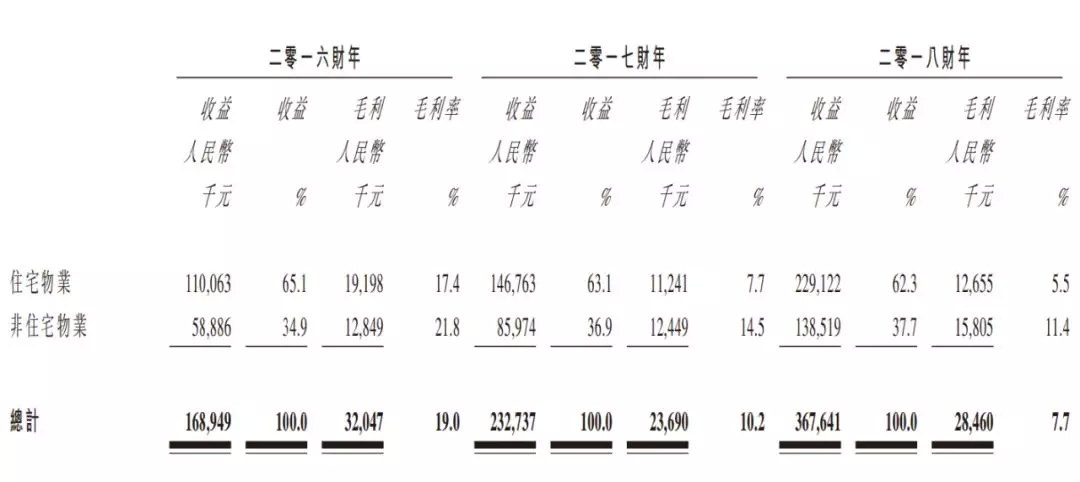

5、公司收入增长较快,主要来自两部分:物业管理和社区增值服务。其中物业管理服务收入占80%以上,虽然社区增值服务业快速增长,但是比重在不断下降;7分

6、跟其他物业公司相比,银城服务物业管理部分毛利率很低,而且一直下滑。公司归咎于持续扩张所致,项目前期通常会亏损一两年,有一定的道理,似乎又没道理,其他物业公司也在扩张,别人毛利率高达30%而且稳定。5.5分

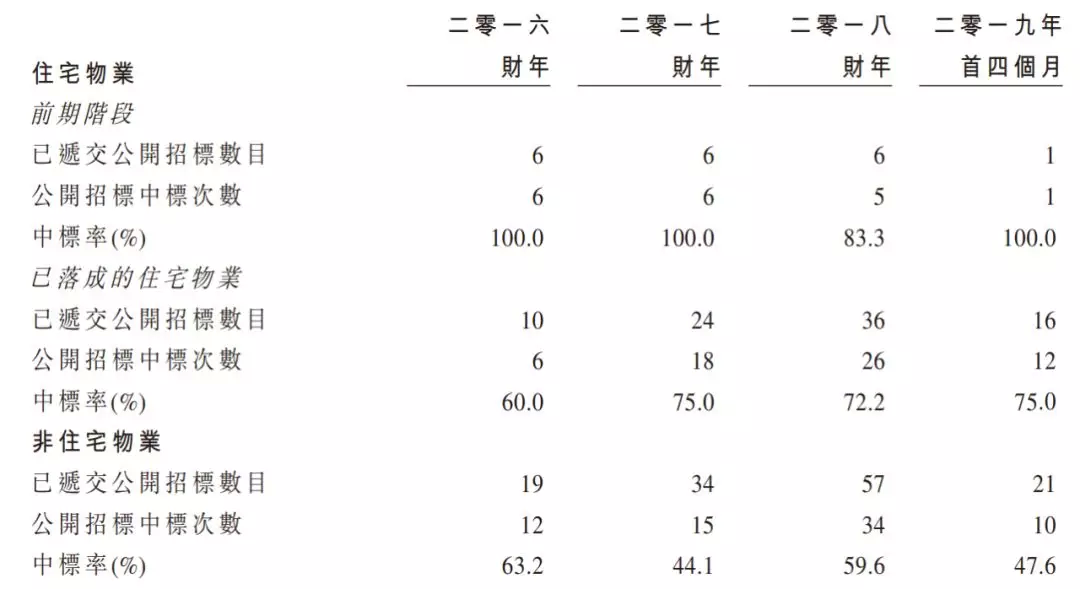

7、虽然银城地产是公司关联方,基本上只要银城地产开发的项目,银城生活服务都能成为物业管理公司,然而以收益算,70%以上来自于独立第三方开发的项目。说明银城生活服务性价比高,所以毛利率低。近几年所竞标的外部住宅项目,平均中标率在70%以上。7.5分