本文来自微信公众号“资本深潜号”。

三季度,港股走势疲软,恒生指数围绕26000点反复震荡,香港本地股和指数权重股表现偏软。

最新披露的三季报显示,港股基金在投资上也出现了分化,既有趁机加仓至九成左右的,也有谨慎减仓至不到三成的。

有意思的是,两种风格最后都赚钱了。

在重仓股方面,中国平安(02318)和招商银行(03968)等传统绩优股依旧是“标配”,但也有不少机构趁市场弱势时淘得真金。

比如,一年遭三次沽空,还被浑水盯上的安踏体育成为“黑马”。

仓位分化但都赚钱

恒生指数在四月份重回30000点上方后,随后一路走弱,在三季度更是跌至26000点附近徘徊。

从最新披露的基金三季报来看,多只港股基金也趁机“抄底”,其仓位水平明显提高,目前不少港股基金的权益仓位维持在90%左右的水平。

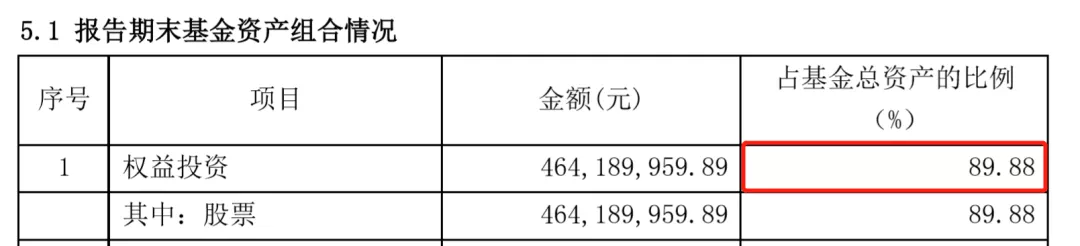

以汇丰晋信港股通精选股票为例,截至三季度末,该基金仓位水平由二季度末的38.78%大幅提升至90.58%。

附图:截至2019年三季度末,汇丰晋信港股通精选股票基金资产组合情况

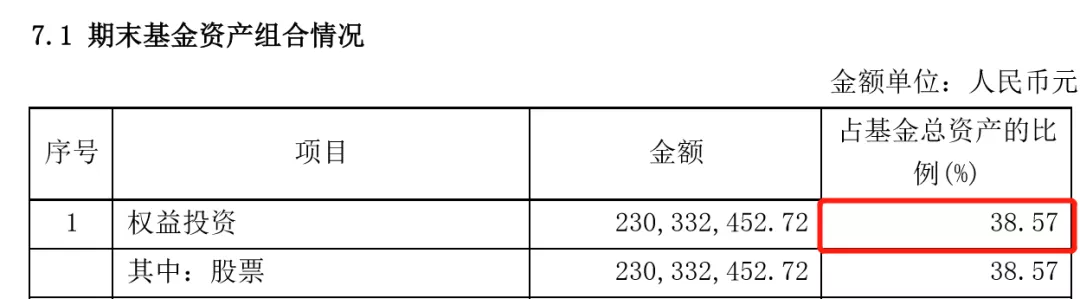

附图:截至2019年二季度末,汇丰晋信港股通精选股票基金资产组合情况

此外,景顺长城沪港深精选股票、华泰柏瑞港股通量化混合等基金的仓位水平均较二季度末出现了不同程度的提升。

事实上,权益仓位在九成左右的港股基金也不在少数。比如,汇添富港股通专注成长混合、大成海外中国机会混合与东方红沪港深灵活配置混合,在三季度末的权益仓位分别为88.98%、91.71%和90%。

那么,高权益仓位的基金,其收益如何?

以东方红沪港深灵活配置混合为例,三季度,该基金份额净值增长率为7.18%,同期业绩比较基准收益率为-3.42%,即跑赢了业绩比较基准超过10个百分点。

这是否意味着,权益仓位低的港股基金的业绩就不好了?

答案是否定的。

以融通沪港深智慧生活灵活配置为例,在三季度它的权益投资仓位仅有28.26 %,但截至报告期末,该基金份额净值增长率为 5.71%,业绩比较基准收益率为-0.33%,其增长率大大跑赢了业绩比较基准。

附图:截至2019年三季度末,融通沪港深智慧生活灵活配置的资产组合情况

值得一提的是,沪港深基金通过港股通渠道参与投资,能同时买港股通标的和A股,而该基金的前十大重仓股均是A股股票。

该基金经理表示,基金配置延续二季度向A股倾斜,在政策与盈利赛跑的市场环境下,A 股相对占优,保持了整体低仓位运作,为增强基金收益,参与新股申购,配置部分中高等级信用债。

这也意味着,仓位高低并非业绩致胜的首要因素。

平安、招行成“标配”

一般来说,投资者通过基金投资港股主要有三种方式:港股QDII基金、港股通基金(包括港股通主题基金、沪港深基金和一般股票及混合基金等)以及两地互认基金。

从目前披露的三季报来看,无论是购买上述哪种基金,其前十大重仓股里,大多都“标配”了中国平安和招商银行.

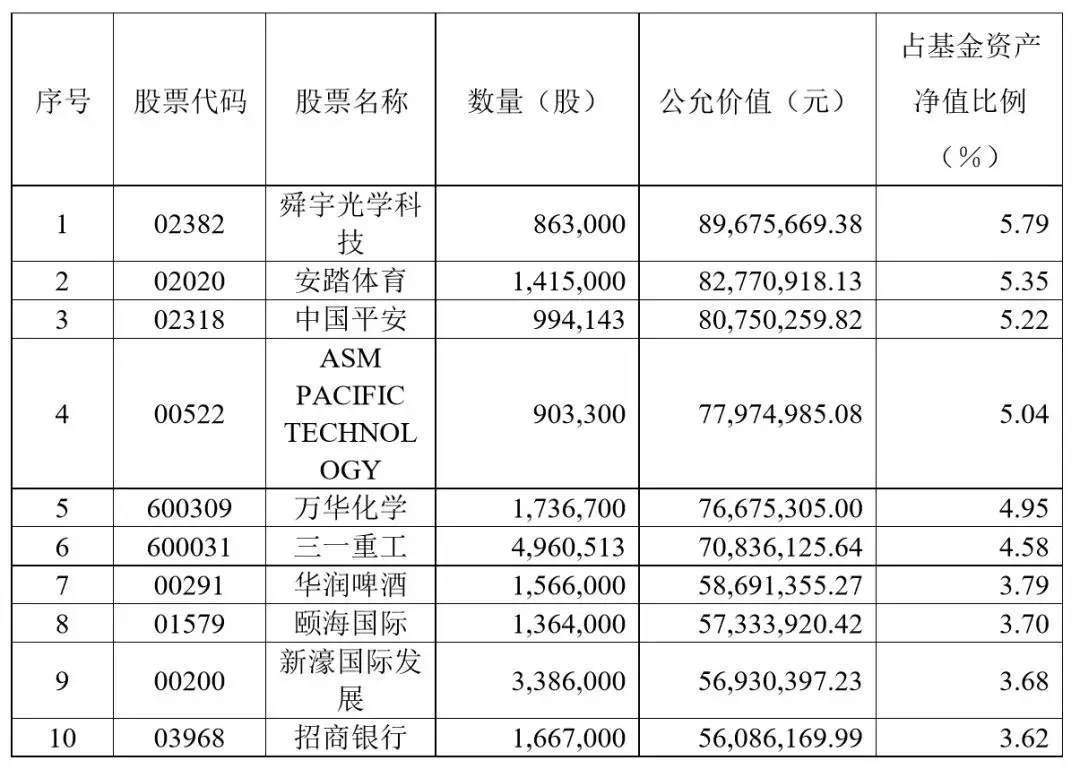

比如,在三季度,广发沪港深行业龙头混合将仓位由年中的八成继续提升到九成左右,配置港股,在行业方面均衡配置,主要关注金融、科技、消费和地产。

具体到个股上,中国平安、腾讯控股(00700)和建设银行(00939),均是该基金的重仓股。

附图:广发沪港深行业龙头混合三季报前十大重仓股

此外,易方达港股通红利灵活配置混合,在三季度的权益投资仓位为92.05%,股票仓位变化不大,但是结构上有一定变化:医药生物、电气设备等行业配置比例有所上升,卖出了通信行业和有色金属行业的部分股票。

行业方面,目前持仓前三大行业为金融,可选消费以及必选消费。个股方面,以行业壁垒高,业绩弹性大,驱动因素不受外部环境影响的个股为主。

具体来说,中国平安、舜宇光学(02382)、招商银行均在其十大重仓股之列。

附图:易方达港股通红利灵活配置混合三季报前十大重仓股

“连遭3次做空股”受青睐

值得注意的是,在三季度港股基金的十大重仓股中,除了“标配”的中国平安、招商银行和舜宇光学等龙头金融科技股“外,今年被做空机构“紧盯”的安踏体育(02020)也备受青睐。

具体来说,截至三季度末,博时沪港深成长企业混合、大成海外中国机会混合、平安中证沪港深高股息精选、中融沪港深大消费主题、东方红沪港深灵活配置混合等基金的前十大重仓股中,均出现了安踏体育的身影。

值得一提的是,安踏体育在今年遭遇了三次“做空”。

7月初,浑水连发5封做空报告,万字详文分析了安踏种种负面。但是3个月过去了,安踏股价丝毫没有受到任何影响。截至10月16日,安踏体育的股价在今年已经翻倍了,市值也超过2000亿港元。

事实上,能强势“反击”做空的,是安踏自身强劲的业绩。

10月16日,安踏体育发布2019年三季度最新营运表现。数据显示,2019年第三季度安踏品牌产品零售金额(按零售价值计算,下同)与2018年同期比较取得10%-20%的中段增长;同期FILA品牌产品零售金额与2018年同期比较取得50%-55%的增长;其他品牌产品零售金额与2018年同期比较取得30%-35%的增长。

安踏体育2019年三季度最新营运数据出来后,获得了不少机构的“站台”。

汇丰发布报告称,安踏体育增长势头持续,上调其目标价,由70港元升至80港元,维持“买入”评级。

中金发表研究报告指,安踏体育旗下安踏及FILA品牌的销售在三季度增长显示出韧性,而其他子品牌亦具潜力,遂维持“优于大市”的投资评级,并上调目标价约26%至94.64港元。

此外,野村发布报告称,安踏体育第三季销售表现强劲,预计受益于需求及品牌组合强劲等因素,其增长势头将会持续,于是将投资评级由“中性”上调至“买入”,目标价由58.5港元大幅上调约52%至89港元。

看好消费、金融和科技

展望未来,多位基金经理表示,三季度市场抱团取暖趋势明显,消费和科技相对其他板块表现强势,需要警惕部分行业或个股透支未来业绩增长所带来的回调风险。

“我们不会再超配涨幅已经很大的TMT板块,但对业绩有保证的个股还会继续持有。对于低估值或者预期有政策支持的板块,仍可能加大配置力度,比如房地产、基建和可选消费。”华泰柏瑞新经济沪港深基金的基金经理称。

银华沪港深增长股票基金经理表示,我们依然长期看好那些在消费、金融、投资品领域具备全球竞争力的行业龙头,这部分公司在最近的一个季度股价表现相对低迷,但无论从公司竞争力还是股票估值的角度看,都还在合理甚至低估的水平,我们对这部分公司短期的投资价值较科技股更为看好。