本文来自微信公众号“投海外研究”,作者:陈萌。

概要

收到蚂蚁金服新发行的33%的股份,两者合并的活跃用户数为9.6亿。

根据2014年协议,蚂蚁金服每年需向阿里巴巴(BABA.US)支付知识产权及技术服务费,金额相当于蚂蚁金服税前利润的37.5%;同时,在条件允许的情况下,阿里巴巴有权入股并持有蚂蚁金服33%的股份,并将相应的知识产权转让给蚂蚁金服,上述服务费的安排同步终止。

此次交易完成,将增加蚂蚁金服的利润,有利于蚂蚁金服有更多的资源来开展业务。阿里巴巴获得蚂蚁金服33%的股份,两者协作更紧密,有利于推动普惠金融和电商下沉。根据2019年9月24日阿里巴巴投资者大会披露,截至2019年6月阿里巴巴的国内活跃买家数为7.3亿,蚂蚁金服国内的活跃用户数是9亿,两者合并的活跃用户数为9.6亿,所以我们认为活跃买家数至少还有2亿的增长空间,可以借助蚂蚁金服来导流。

从下游快递数据来看,三季度快递单量同比增速超过去年同期,网购包裹量依旧快速增长。

根据国家邮政局数据,2019年前9个月快递单量为439.07亿件,同比增长26%,增速保持平稳。三通一达的增速都在40%以上,快递行业集中度进一步提高。另一方面,如果看单月数据,2019年从4月到9月的单月同比增速都略高于2018年同期的单月同比增速。因为快递单量很大部分来自网购包裹,所以我们认为网购量依旧保持较快增长。

收购网易考拉,合并后将占跨境进口B2C零售电商市场份额的58%。

9月6日,阿里巴巴以20亿美元全资收购网易考拉,考拉品牌将继续保持独立运营。天猫进出口事业群总经理刘鹏将兼任考拉CEO。2019Q2天猫国际、网易考拉占跨境进口零售电商市场份额分别为33.1%和25.4%。我们认为两者合并后市占率将将达到58%,跨境进口零售电商格局将定。

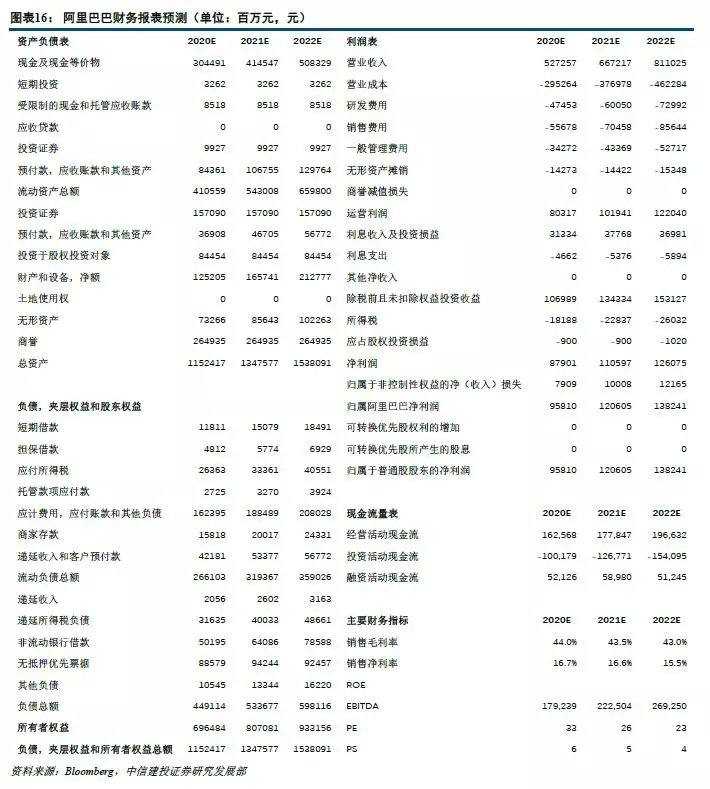

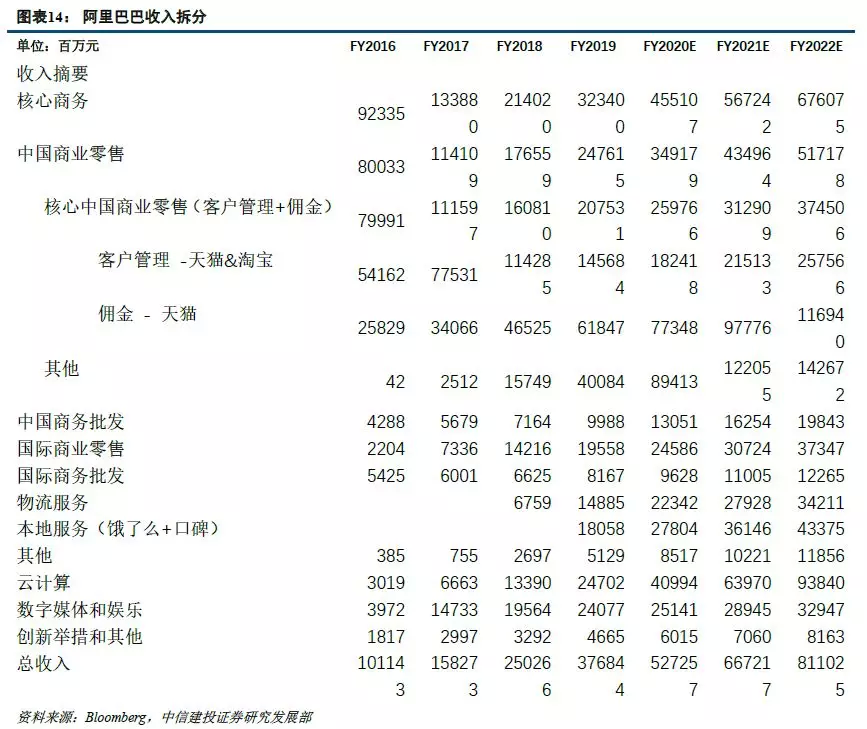

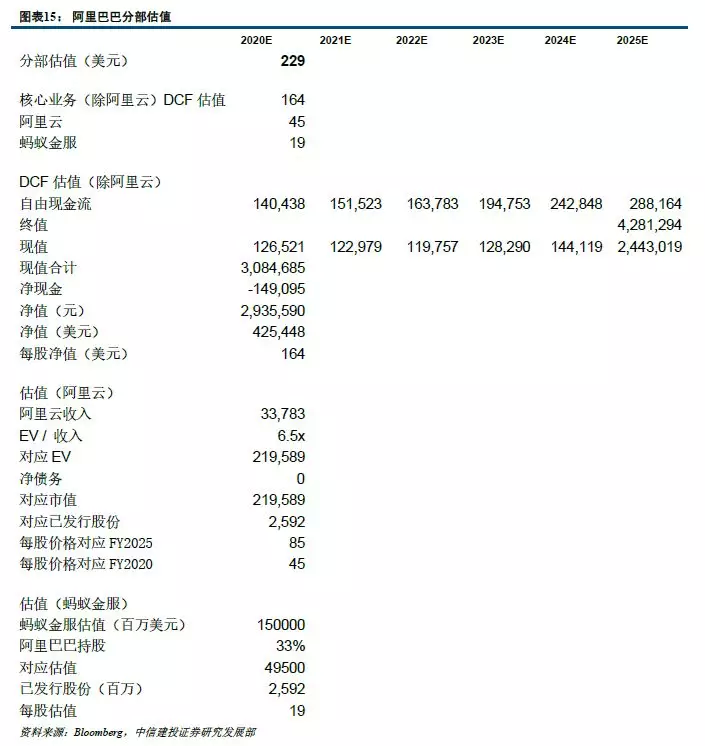

盈利预测:预计FY2020/FY2021/FY2022的总GMV分别为68930/79680/89740亿元,年度活跃买家数分别为7.31/8.18/9.09亿,广告费率为2.65%/2.70%/2.87%,佣金率分别为2.32%/2.50%/2.60%。采用分部估值,分别计算核心业务(剔除阿里云)的DCF估值,阿里云的估值,和蚂蚁金服的估值。对应核心业务、阿里云、蚂蚁金服的每ADS估值分别为164美元、45美元、19美元,上调目标价为229美元,维持“买入”评级。风险提示:

平台合规风险、电商税影响、消费增长不及预期。

正文

收到蚂蚁金服新发行的33%的股份,两者合并的活跃用户数为9.6亿。根据2014年协议,蚂蚁金服每年需向阿里巴巴支付知识产权及技术服务费,金额相当于蚂蚁金服税前利润的37.5%;同时,在条件允许的情况下,阿里巴巴有权入股并持有蚂蚁金服33%的股份,并将相应的知识产权转让给蚂蚁金服,上述服务费的安排同步终止。

此次交易完成,将增加蚂蚁金服的利润,有利于蚂蚁金服有更多的资源来开展业务。阿里巴巴获得蚂蚁金服33%的股份,两者协作更紧密,有利于推动普惠金融和电商下沉。根据2019年9月24日阿里巴巴投资者大会披露,截至2019年6月阿里巴巴的国内活跃买家数为7.3亿,蚂蚁金服国内的活跃用户数是9亿,两者合并的活跃用户数为9.6亿,所以我们认为活跃买家数至少还有2亿的增长空间,可以借助蚂蚁金服来导流。

快递单量同比增速超过去年同期,网购包裹量依旧快速增长。根据国家邮政局数据,2019年前9个月快递单量为439.07亿件,同比增长26%,增速保持平稳。三通一达的增速都在40%以上,快递行业集中度进一步提高。另一方面,如果看单月数据,2019年从4月到9月的单月同比增速都略高于2018年同期的单月同比增速。因为快递单量很大部分来自网购包裹,所以我们认为网购量依旧保持较快增长。

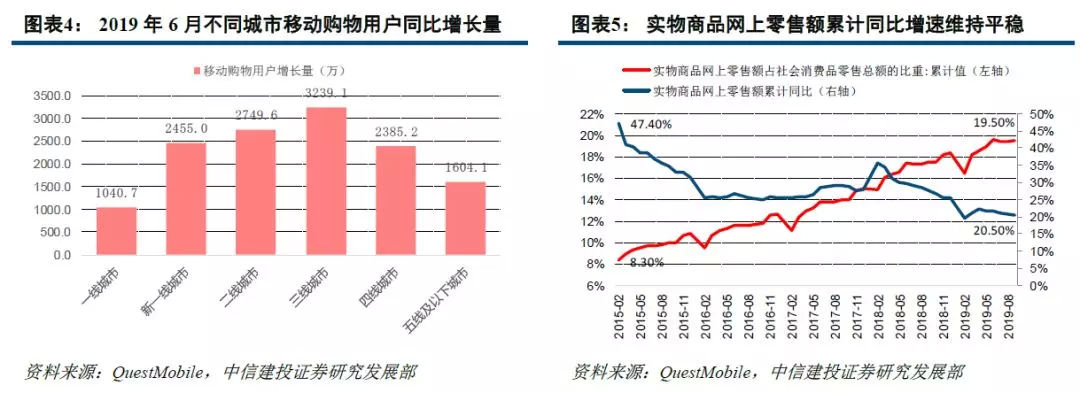

低线城市移动购物用户同比增长7228万,略高于一二线城市。2019年6月全国移动购物用户增加1.35亿,其中低线城市(三线及以下)增加了7228万,一二线城市增加了6245万。低线城市的用户规模增长略高于一二线城市。另一方面低线城市的用户使用时长低于一二线城市,还有较大的发展空间。另一方面实物商品网上零售额累计同比增速维持平稳,最近3个月累计同比增速维持在20.5%左右,网上零售额占社会消费品零售总额的比重维持在19.50%左右。另一方面移动互联网用户月人均单日使用时长还在平稳增长,从2018年12月的341分钟上升到2019年6月的358分钟。

阿里巴巴升级88VIP,推动流量在阿里生态内流转。2018年8月8日阿里巴巴推出了88VIP会员计划,淘气值1000以上的超级会员可以88元办理88VIP,普通会员需要888元。88VIP享有9大权益,包括精选品牌9.5折、天猫超市9.5折、天猫国际直营9.5折、数码家电专享购物券、专享爆款、优酷VIP会员、饿了么超级会员、淘票票全国卡、虾米超级VIP等。2019年8月8日,又增加了飞猪、万豪国际集团、爱康国宾的生态会员,95折的品牌个数从88个增加到了388个。我们认为88VIP让高端用户在生态内流转。88VIP导流作用明显,根据阿里巴巴2018年投资者大会披露,每100位88VIP会员让优酷新增38位用户,饿了么新增32位用户,淘票票新增27位用户。

拼多多(PDD.US)、阿里、京东(JD.US)先后发起百亿补贴,加大补贴拉新力度。2019年618期间,拼多多联合品牌商推出了百亿补贴,在补贴的商品上都会出现“百亿补贴”的标志。阿里巴巴推出了第三个购物节“99聚划算节”,京东提前启动双十一,我们认为电商巨头在加大对用户的拉新和留存力度。传统来说,三季度是电商的淡季,但是今年因为补贴、促销的前移,以及新的购物节的推出,我们认为今年三季度的电商交易量将高于往年。

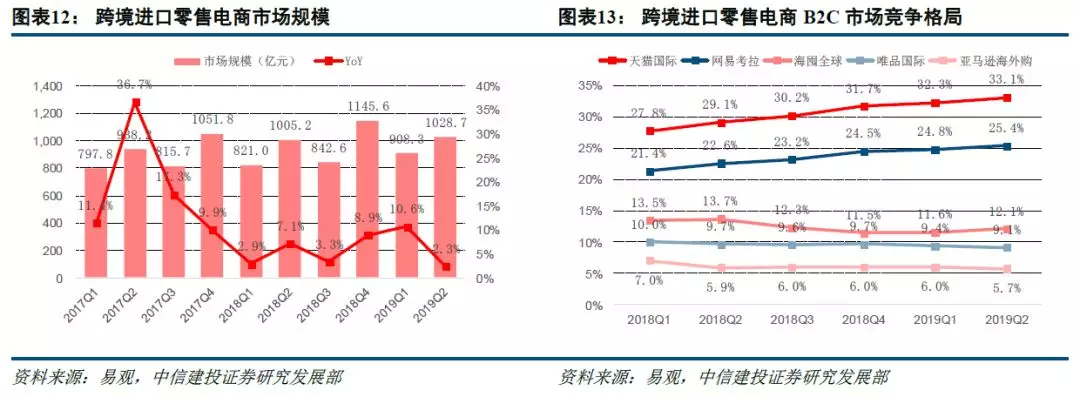

收购网易考拉,合并后将占跨境进口B2C零售电商市场份额的58%。9月6日,阿里巴巴以20亿美元全资收购网易考拉,考拉品牌将继续保持独立运营。天猫进出口事业群总经理刘鹏将兼任考拉CEO。随着政策的放宽以及消费水平的提升,跨境进口零售电商市场规模稳步增长。从2017Q1的797.8亿元增长到2019Q2的1028.7亿元。竞争格局方面,头部平台的市场集中度不断上升。天猫国际的市占率从2018Q1的27.8%上升到2019Q2的33.1%,网易考拉的市占率从2018Q1的21.4%上升到2019Q2的25.4%。两家合并后市占率将达到58%,远高于其余平台,跨境进口零售电商格局将定。

盈利预测:核心假设:

预计FY2020/FY2021/FY2022的总GMV分别为68930/79680/89740亿元;

预计FY2020/FY2021/FY2022的年度活跃买家数分别为7.31/8.18/9.09亿;

预计FY2020/FY2021/FY2022的广告费率为2.65%/2.70%/2.87%;佣金率分别为2.32%/2.50%/2.60%。

采用分部估值,分别计算核心业务(剔除阿里云)的DCF估值,阿里云的估值,和蚂蚁金服的估值。

风险提示

电商平台公司的合规风险需要持续跟踪关注。FY2019财报中披露了阿里巴巴本季度支付了2.5亿美元和解美国投资人的集体诉讼。在这起诉讼中,阿里巴巴被控在2014年上市前隐瞒中国国家市场监督管理总局(原中国国家工商总局,SAIC)对其打假能力的警告;

电子商务法自2019年1月1日起施行,电商税的征收对平台卖家的利润也会产生较大影响;

行业竞争加剧。