本文来自“鲍大侠之建材”微信公众号,原文标题为《海螺水泥:淡季放量超预期,有望再上层楼——海螺水泥2019年三季报点评》。

本报告导读:

2019年前三季度归母净利238.2亿元,同增14.96%超出市场预期,淡季放量显示旺盛需求,盈利能力Q4有望再上层楼。

投资要点:

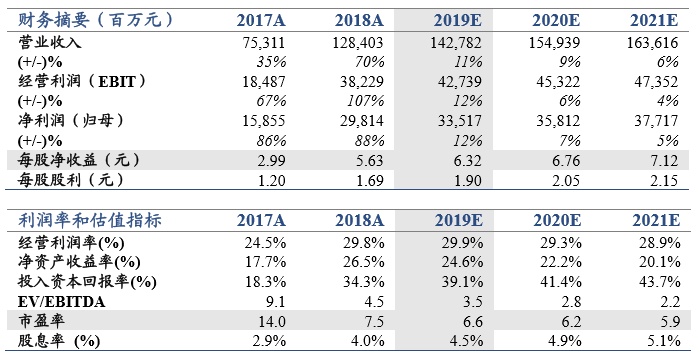

维持“增持”评级。2019年前三季度公司营收1107.56亿元,同比增长42.37%;归属母公司净利润为238.2亿元,同比增长14.96%,EPS 3.91元,超出市场预期。维持 2019 年-2021年EPS预测6.32、6.76、7.12 元,维持目标价 54.52 元,维持“增持”评级。

淡季销量放量超预期,Q3罕见环比提升。我们测算公司Q3实现水泥熟料自产自销销量或超8600万吨,同比增幅或达约12%,Q3淡季环实现较Q2旺季上升为历史罕见,为业绩超出市场预期的主要原因,主要反映了区域需求旺盛。测算Q3贸易量同比增幅约50%,代表公司在华东中南核心市场话语权快速增强。

价格延续低波动,盈利能力Q4有望上再上层楼。Q3延续低价格波动特点,反映稳定供需格局与日趋成熟市场。测算公司Q3自产自销水泥熟料均价在310-320元之间同比微降;吨毛利或超140元/吨,同比微降或持平。华东8月中旬开启涨价进程,旺季后量价齐升,库存持续降低,叠加高速限载影响,Q4盈利有望再超预期。

堪称典范的现金牛报表,净现金继续大幅增加。自2017年Q1开始,海螺进入净现金状态,截止2019Q3海螺有息负债(包括长短期借款、长期债券和一年内到期债券)合计103亿元;在手现金达445亿元,同比增加133亿元;经营性净现金流260亿元,同比增长54亿,继续明显超过净利润。

风险提示:原材料价格上涨,宏观经济下行。