消费信贷的快速崛起,让催收行业成为了刚需。但由于催收行业的特殊,欠款人遭受骚扰、恐吓、甚至暴力的事件时有爆出,这导致催收成为了公众的热议话题。

但就在行业饱受争论之际,中国最大的催收公司永雄集团已向SEC递交了招股说明书,申请在纽交所上市。

据智通财经APP了解,2019年上半年时,永雄集团在信用卡应收账款回收市场中的应收账款为289亿元人民币,是行业第二名的1.93倍;且公司的催收员工为10915名,是行业第二名的2.37倍。

作为行业龙头,永雄集团的业绩表现也较为亮眼。2016-2018年时,该公司的收入从4.36亿增至7.58亿,年复合增长率超30%;与此同时,经调整EBITDA从1.44亿增至1.91亿元,年复合增长率超15%。

但令人疑惑的是,2019年1月时,永雄集团的董事长谭曼和相关人员与中平资本订立了股份买卖协议,根据该协议,中平资本或附属公司同意以3亿人民币的价格从谭曼手中购买200万股普通股股份,即董事长谭曼在上市前夕套现3亿元人民币。

此外,该招股说明书中提及发行的部分ADS将由售股股东提供,虽未表明售股股东的具体身份和售股比例,但这表示股东有在此次IPO中通过出售ADS来套现的想法,是否落实还需公司后续文件说明。

回想起今年赴美上市的中概股中,股东欲通过出售ADS套现的公司里,万达体育(WSG.US)是个典型。虽然最终迫于市场压力而取消,但市场并不买账,导致股价暴跌。永雄集团是否会重演万达体育历史?

刚性且快速发展的催收市场

在分析永雄集团之前,有必要对国内的资产追回行业做个详细了解。

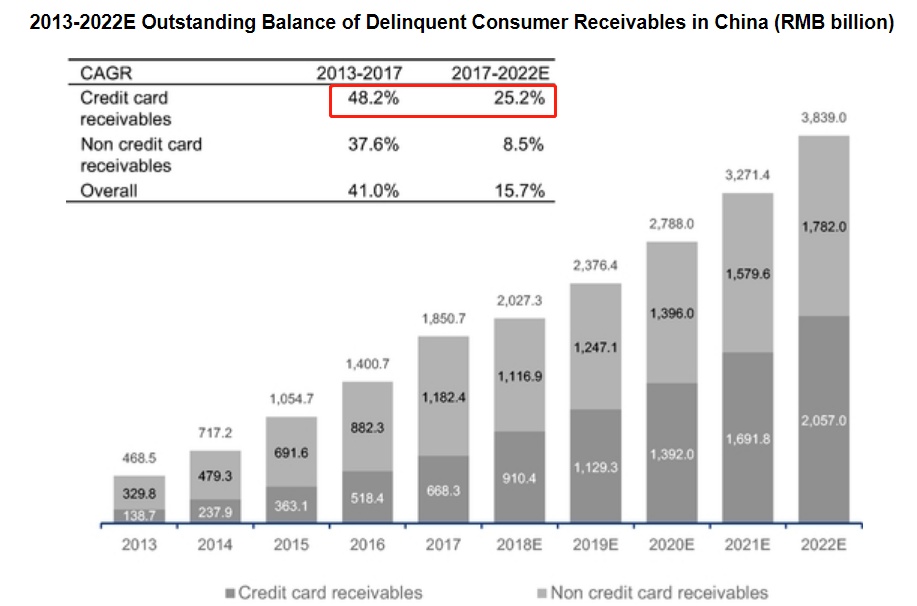

过去几年,中国消费信贷市场大幅增长,账款拖欠市场也“水涨船高”。2013年时,中国账款拖欠市场的规模为4685亿元人民币,至2017年时,涨至1.85万亿,年复合增长率高达41%。艾瑞咨询预计从2017-2022年,该市场的规模将增至3.84万亿,年复合增长率15.7%。

在消费信贷账款拖欠市场中,主要包括三大方面,一是信用卡账款、二是在线消费金融公司账款、三是其他金融服务提供商账款。而信用卡账款拖欠是三者中增长最快的。从2013-2017年,信用卡账款拖欠市场年复合增速为48.2%,艾瑞咨询预计从2017-2022年,该增速将降至25.2%,但仍远高于整个账款拖欠市场的增长速度。

图:资料来源于招股书

以上数据表明,信用卡账款拖欠将带动整个消费信贷账款拖欠市场快速增长,而资产追回服务是一个有着刚性需求的巨大市场。

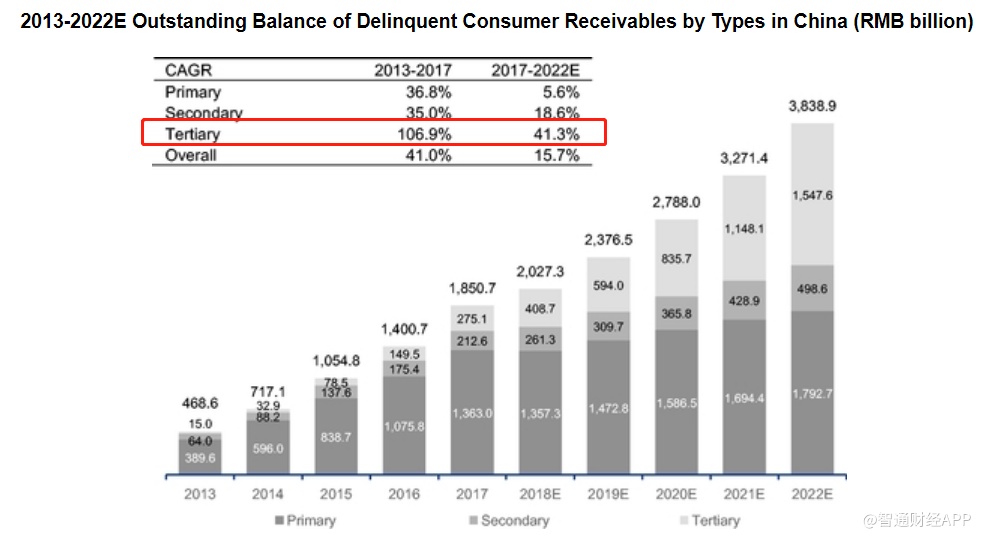

通过拖欠账款时间的长短,市场中拖欠账款分为三大类型,一是逾期1-3个月的一级拖欠款;二是逾期4-12个月的二级拖欠款;三是逾期12个月以上的三级拖欠款。

由于三级拖欠款包括一级和二级收款阶段产生的逾期贷款余额和累计的利息,因此欠款人更加无力偿还或更倾向于不偿还,这就导致三级拖欠款在拖欠账款市场中高速增长。

从2013-2017年,三级拖欠款的增长速度高达106.9%,艾瑞咨询预计从2017-2022年,三级拖欠款增速将维持在40%以上,远高于整个拖欠账款市场的增长速度。

图:来源于招股说明书

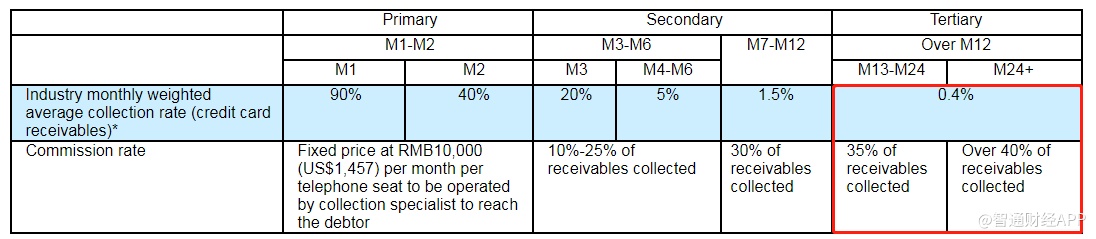

不同类型的拖欠账款,其收回率、佣金率也有很大区别。信用卡的三级拖欠款行业平均回收率仅有0.4%。佣金方面,若拖欠款逾期13-24个月,则佣金高达35%,若逾期24个月以上,佣金则超过40%。

由于三级拖欠款的佣金率较高,且增速较快,资产回收公司来自三级拖欠款追回的收入增速是最快的。艾瑞咨询预计2017-2022年,三级拖欠款追回的收入增速为40.2%,而整个拖欠款追回收入的增速仅有19.3%。

不过,市场虽大且发展迅速,但竞争也不小。截至2019年6月30日,市场中有3000多家提供拖欠款追回服务的提供商,其中有超过1000家则主要针对三级信用卡拖欠款领域。

业绩快速增长

事实上,永雄集团从成立至今仅用了不到6年的时间。公司从为商业银行提供信用卡拖欠款追回业务起家,并逐渐将业务范围覆盖在线消费金融公司以及其他提供消费信贷服务的机构。

若以信用卡未偿余额衡量,2018年时,永雄集团为中国十大商业银行中的七家提供信用卡拖欠款追回服务。值得注意的是,近两三年在线消费信贷兴起之后,永雄集团收入来源逐渐多元化。

2017-2019年上半年,永雄集团来自信用卡拖欠账款追回服务的收入占比分别为96.6%、80.5%、72.3%;而从在线消费信贷拖欠账款追回服务中录得的收入占比则为3.1%、19.5%、27.7%。

截至10月23日时,永雄集团已在全国29个主要城市拥有着34个运营中心,总建筑面积约为83507平方米。与此同时,拥有全职催收员工10915名,其中1109名为资深催收专家。

从收入组成上看,信用卡拖欠款催收仍是公司的核心业务,但在线消费信贷拖欠款催收已成为新的收入增长点。2018年时,在线消费信贷拖欠款催收业务的收入同比增长近7倍,2019年上半年时,该业务的收入同比增长2.8倍,仍保持高速发展。

而影响永雄集团收入的因素主要有三个:收款总额增速、加权平均月收回率、有效租金率。其中,收款总额增速保持高增长,特别是在2019年上半年,增速高达101%。加权平均月收回率方面,三级拖欠款的收回率有所降低,但在一二级拖欠款收回率的支撑下,整体保持稳定。但有效佣金率则明显下降,这是因为三级拖欠款佣金率的降低以及一二级拖欠款追回业务占比的逐渐提高拉低了整体的佣金比率。

永雄集团对一二级拖欠款追回市场的发力在业绩上有明显体现,即收入快速增长的同时,毛利率则逐年下降。2016年时,公司的毛利率高达44%,2019年上半年时,降至25.83%。值得注意的是,2019年上半年的收入及经调整的EBITDA录得较大幅度的增长,这是因为收款总额的提升以及月回收率上升了0.02%。同期的经调整EBITDA则降5个百分点至20.19%,这是因为毛利率的降低以及公司扩张后行政开支的加大。

创始人套现3亿人民币的背后

仅从业绩上看,永雄集团的发展良好,收入和利润稳步提升,且现金流、负债等指标优秀,难以理解创始人上市前套现3亿的操作。但若结合催收行业发展的现状以及资本市场对互金行业的态度,便能体会谭曼的谨慎风格。

催收虽是刚需行业,但该行业的发展仍不够规范,对欠款人的骚扰、恐吓时有发生,甚至演变为暴力催收,导致部分欠款人的人生安全受到侵害。催收行业后续的发展是否会向互金行业的发展方向转变,是值得思考的问题。

互金企业的发展便说明,若行业发展不规范,即使上市也不能避免“灾难”的来临。政策对于互金行业的规范,影响的是整个行业中的所有企业,即使陆金所这样的巨头也未能幸免。而永雄集团的上市,也将催收行业正式的摆到了“台面”上,若后续出台调控政策,或许就会对永雄集团的平均月回收率和有效佣金率造成影响。

而在催收行业的发展存在这样疑虑的情况下,投资者在经历过互金上市公司的收割后,是否会给永雄集团高估值呢?以谭曼2019年初200万股套现3亿人民币的估值计算,公司当时的估值为15亿人民币。若预计公司2019、2020年经调整的EBITDA增速分别为40%、30%,那么15亿人民币对应2020年的PE为4.3倍。该估值与目前上市的互金企业相当。

但值得注意的是,上述假设的经调整EBITDA增速是在公司经营未受政策影响的情况下做出的,且采用EBITDA指标而不是净利润会使计算估值偏低。一旦政策调控对公司业绩造成影响,股价也将难有表现。因此,创始人谭曼在上市前便进行套现是在行业发展的不确定性中降低了潜在风险,提前锁定部分收益。

即使永雄集团已成为催收行业的龙头,但创始人谭曼的举动表明其对公司未来的发展也有所不确定。至于这笔套现是否划算,时间将给出答案。