作为中国课外教育的标志性企业,从最初的出国英语辅导,逐渐拓展到K12等综合性教育集团,乃至赴美上市,新东方(EDU.US)一直是投资者关注的焦点。

10月22日美股盘前,新东方发布了截至8月31日的2020财年一季度业绩,收入和利润双增长,然而强势高开后仅3分钟股价便急速下跌,最终收盘跌去7%报107.9美元,成交量明显放大,成交额超过3亿美元。

智通财经APP观察到,新东方发布2019Q2及2019财年财报时,成交量都明显放大,股价强势上涨。现在回看2019年初新东方的股价已经进入阶段底部区域,进入2019年以来,股价已经从约50美元翻倍至110美元,期间屡创股价新高,如今同样业绩靓丽,可为何股价大跌呢?

费用控制良好,盈利加速

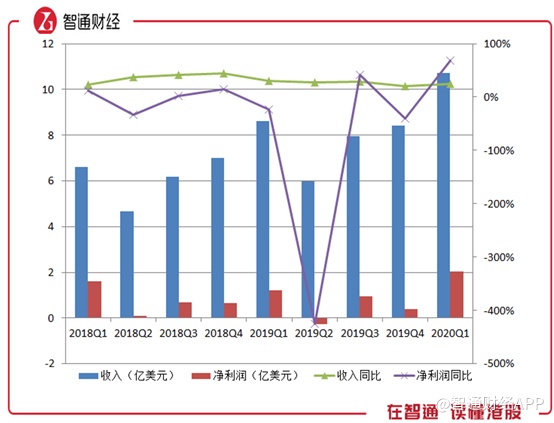

智通财经APP观察到,2020财年第一季度,新东方营收10.718亿美元,同比增24.6%,市场预期为10.69亿美元;净利润2.09亿美元,同比增69.6%,市场预期为1.97亿美元。运营利润为2.46亿美元,同比增长52.6%;非GAAP经营利润同比增长46.8%至2.57亿美元,非GAAP经营利润率更从一年前的20.4%上升至24.0%,同比增长3.6个百分点。

总结来说,收入利润双增,高于市场一致预期,且增速有所改善。不过智通财经APP也注意到,由于去年教育行业的政策调整,导致2019Q1的业绩并不理想,收入增速出现下滑,净利润更是出现24%的负增长,2019Q2由于政策的进一步发酵,出现了近些年罕见的净亏损。

由此看来,今年的高增长总体来说属于低基数的增长,此次业绩的靓丽一部分要归功于去年的业绩差,当然,也不能忽视当前盈利能力逐渐恢复的事实,这从今年的费用支出增长可以看出。

据业绩报告显示,2020Q1新东方收入成本4.4亿美元,同比增长19.8%,销售费用1.01亿美元,同比仅增长1.9%,管理费用2.84亿美元,同比增长21.6%,其增速全部低于收入增速。

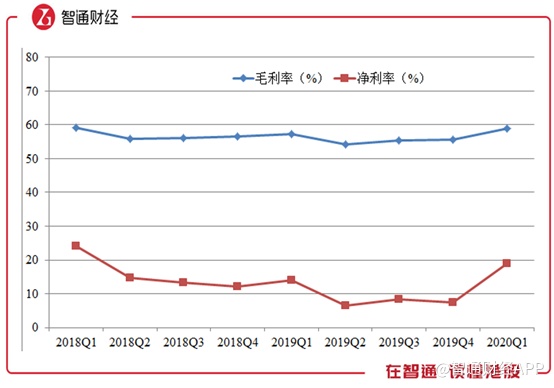

从利润率看,本季度的毛利率和净利率大幅改善,不过同样一部分是由于去年盈利能力的下滑,因此也可以说是对之前盈利能力下滑的修正。

规模仍在扩张,竞争更加激烈

从业务布局看,新东方的规模还在不断扩张。智通财经APP观察到,新东方2020财年一季度学生报名人数为2609200,同比大幅增加50.4%。截至2019年8月31日,学习中心总数达1261家,与去年同期相比净增161家(2018年同期学习中心总数为1100家),与上季度相比净增7家(2019财年第四季度学习中心总数为1254家)。学校总数为 95 家。

由于一季度处在暑假区间,集团继续实行“优化市场”战略,除了学习中心数量继续拓展之外,还推出了大规模的暑假班推广活动,以优惠价格为即将升读中学的学生提供重点课程。虽然价格翻倍从去年的平均每门课200元提升至400元,不过报读人数仍然有8%的增速达到820000,留存率也有所提高。

教学模式上,新东方继续推进线上线下相结合的教学系统,除了线下业务拓展之外,线上对双师模式和纯线上教育平台新东方在线的K12业务的新举措进行了战略性投入。这是因为,K12仍然是新东方业绩增长的主要动力,本季度内收入同比增长35%,远超总收增速。

不过很明显,教育行业的监管越来越严。据了解,去年出台的《民促法》对教育机构的扩张提出了要求,另有政策规定教育机构不得收取三个月以上的学费,教育机构的老师必须持有教师资格证等,都给教育机构加上了“紧箍咒”。政策是一把双刃剑,一方面淘汰了市场上的不达标小机构,令教育行业更加集中于头部企业;另一方面,头部企业之间的竞争也将更加激烈。

在线下,新东方以K12为核心面临另一个教育巨头好未来(TAL.US)的直接竞争,不同于新东方,好未来从成立之初便是瞄准K12课外辅导,近些年扩张也是十分迅速。在线上,随着互联网+概念的诞生,好未来的双师辅导、网易有道,以及专注于某些学科的流利说、无忧英语等,令线上教育的竞争愈发激烈。

多机构上升评级,可你敢买吗?

从目前的规模和盈利情况来看,新东方的优势相对来说还是比较明显的,不过从当前的盈利增速和估值来看,股价的吸引力可能也在下滑。

智通财经APP注意到,业绩发布后,多个机构给予新东方上升评级。中金公司给予跑赢行业评级,目标价120美元,申万宏源给予买入评级,目标价129.07美元,光大证券同样给予买入评级,目标价更是高达133美元。

不过你敢买吗?

据Wind数据统计,当前新东方的PE(TTM)约为55,远高于美股教育行业的PE中位值25。在新东方的财报中对于二季度的盈利情况进行了展望,预计同比将有26%到29%的增速,不过智通财经APP认为,由于Q1处于暑假重合时期,并且课程单价从200元翻倍至400元,给人以“杀鸡取卵”的感觉。

在电话会议中新东方管理层也表示,课程单价提升是收入增长的一个重要原因,并且一季度还使用了较高的经营杠杆。由此看来,二季度还能维持同样的高增长吗?新东方的估值还能处于现在的水平吗?

从业绩发布后,这两天的成交情况可以看出,处于小单买入大单卖出的状态。看来,新东方的业绩真的是令“机构恐慌,小散疯狂”。