本文来自 微信公众号“金融界廿五”。

以美国为中心的各种贸易纷争已是这两年来老生常谈的问题。经常项目恶化是美国挑起贸易争端的主要原因,而美元的贬值是解决这一问题的治标不治本的策略。但特朗普上任伊始仍强烈地攻击强势美元。今年来,随着全球主要央行再度带起降息节奏,特朗普对美联储和美元的攻击也愈发频繁。市场对美国政府是否会直接干预来拉低美元汇率的讨论明显增多,这在1973年布雷顿森林体系瓦解后并不鲜见。那么,与90年代中期提出的“强美元”策略对比,此次美国政府是否会采取“弱美元”策略?

经常项目恶化是贸易争端的原因

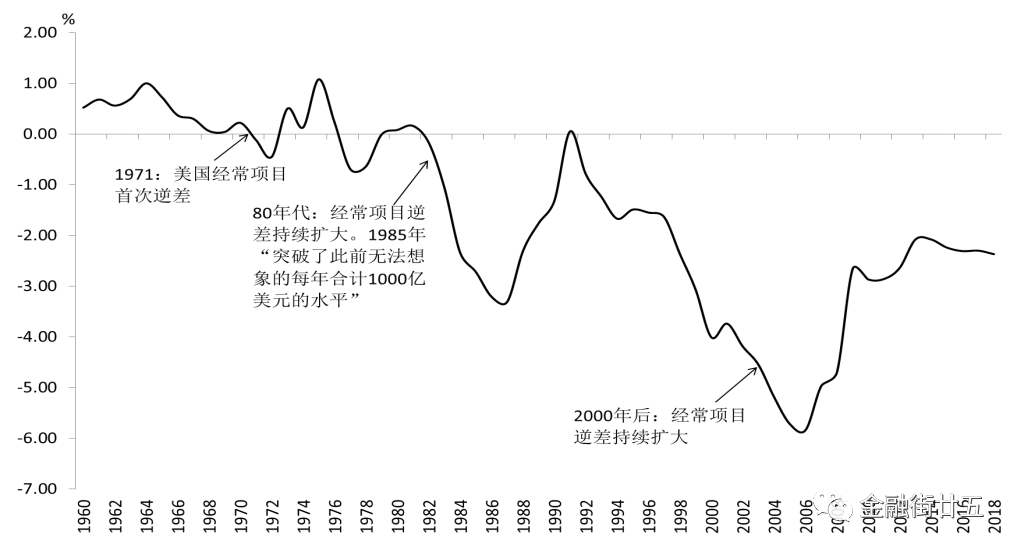

70年代以来,美国经历了三段明显的贸易争端。1971年,尼克松政府宣布对所有进口商品额外征收10%的关税;80年代,里根政府掀起了主要针对日本的贸易审查;2004-2006年,布什政府威胁提升对中国进口商品的关税。尽管时间跨度历经四十余年,但其背后的实质都是不断恶化的经常项目(图1)。

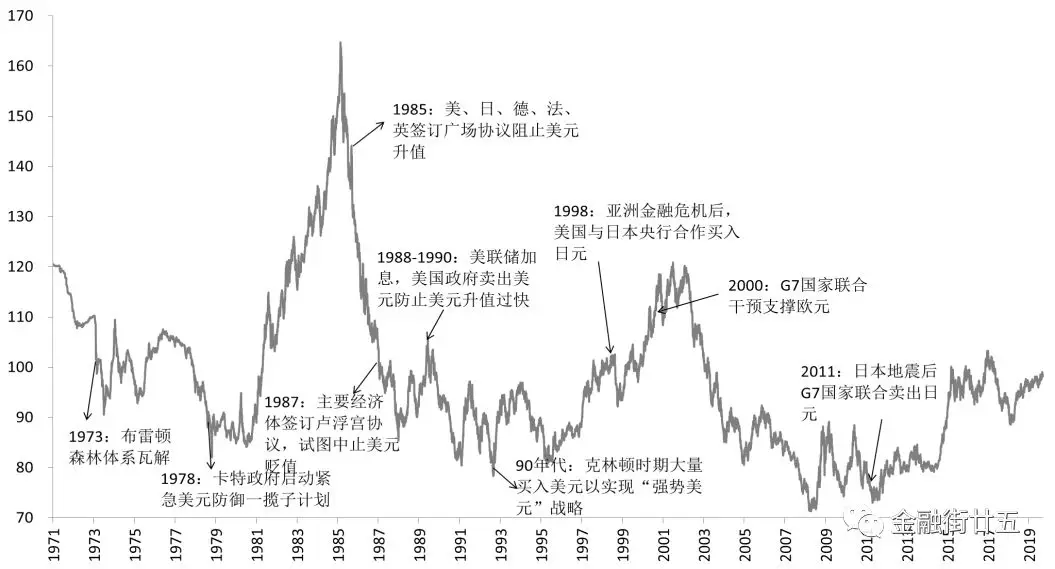

图1:70年代以来对美元汇率的大规模干预情况

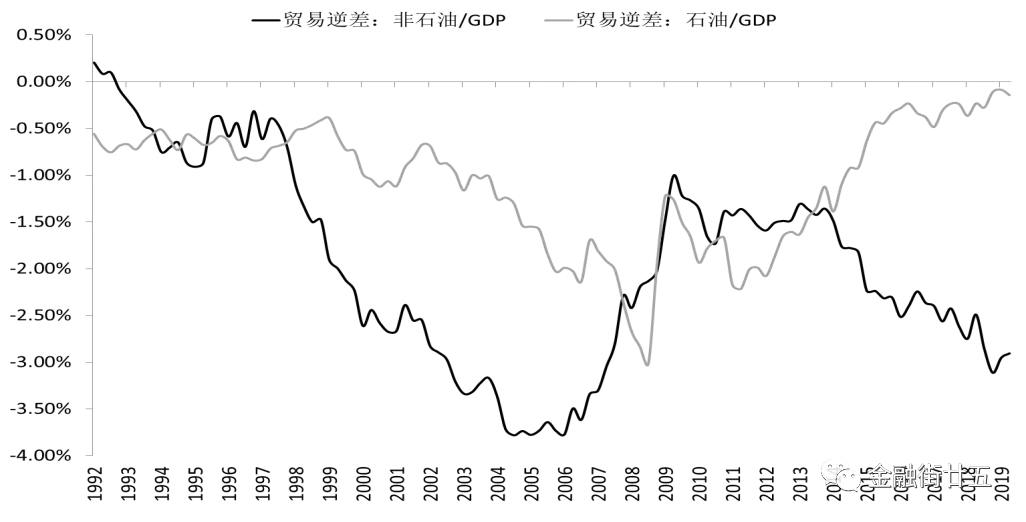

从图2看,美国经常项目的恶化似乎在近年来有所改善,但这主要是因为美国页岩油出口明显增加。剔除掉石油的净出口后,美国贸易逆差实际上从2013年再度恶化,非石油贸易逆差占GDP的比重从当年的-1.4%扩大至2018年的-2.8%;而同期石油净出口占GDP的比重则由-1.4%收窄至-0.2%(图3)。由此,特朗普上台后发起了对中国、日本、德国、墨西哥等国的贸易争端,其核心诉求是为了解决美国的贸易结构问题。

图2:每段贸易争端的背后是美国恶化的经常项目

图3:美国非石油贸易逆差仍在恶化

美元贬值是缓解贸易摩擦的手段之一

挑起贸易争端后,美国政府往往会要求贸易伙伴进行国内经济改革。比如,80年代,里根政府曾要求日本实施积极的财政政策,扩大政府开支,目的是刺激日本国内消费,从而增加对美国产品的需求,改善美国贸易赤字。

除此之外,美元贬值也是手段之一。过强的货币对出口的损害是明显的。纯易货贸易条件指数衡量了每出口一单位产品所能获得的进口商品的数量。在进出口商品的结构不发生大变化的前提下,当贸易条件指数增大,意味着贸易条件好转,因为每出口一单位商品能换回来更多的进口商品。反之则反。从图3可见,美元指数与贸易条件指数反向关系明确 。

图4:美元走强会损害美国的贸易情况

在尼克松、里根、布什政府挑起贸易争端的三年内,美元指数均出现了明显贬值。其中,里根任上时,为了打压美元,美、日、德、法、英签订了广场协议来联合干预,卖出美元。因此,此次美元的贬值幅度也是最大的。

图5:贸易争端后美元指数走弱

此次是否会故技重施?

此前对美元汇率的干预,一般是多国政府联合采取行动,典型如1985年的广场协议。美国财长努姆钦也表示,未来若要干预汇率,更青睐与美联储和全球盟友协调行动。但今时不同往日,如今再要实施联合干预,难点有三:

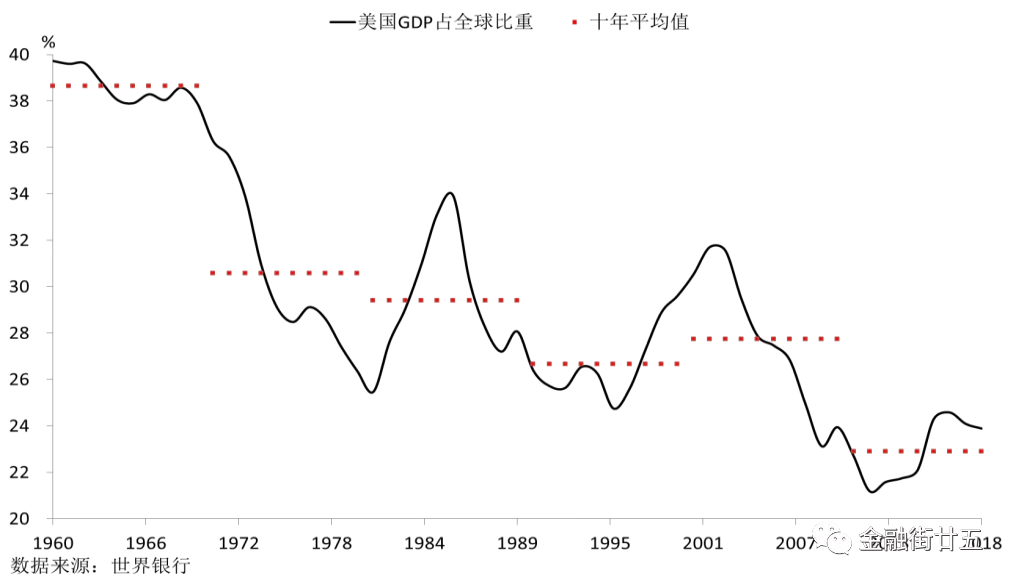

一是跨国协调的难度增大。跨国合作,本质上意味着该国政府愿意在多大程度上放弃对本国经济政策的自主决策权,以实现一个更长远的、统一的目标。当今世界格局中,一方面,美国的号召力在减弱,其经济体量占比已从60年代的近40%降至了近十年的23%左右;另一方面,各国的经济政治环境差异增加,欧元区面临着疑欧势力抬头、英国脱欧等政治风险,经济表现更是差强人意,日本则面临着人口老龄化、通缩阴影未散等长期问题。各国诉求不一,而当前又缺乏类似于2007年金融海啸的迫在眉睫的“共同敌人”,实现跨国协作难度较大。

图6:美国经济占世界比重在下滑

二是外汇市场的深度明显增加。近日,国际清算银行公布了其三年一度的外汇市场调查报告。与3年前比,全球外汇市场的日均交易量提升了近三成至6.6万亿美元,其中88%涉及美元 ,也就是说,每天有近3万亿美元的美元交易。1934年,美国财政部建立外汇稳定基金,旨在在非常时期稳定美元汇率。目前,外汇稳定基金余额935亿美元,据测算,美国财政部实际能动用以干预汇率的资金包括230亿美元的美国国债和450亿美元的特别提款权,共计680亿美元。若美联储以等量资金配合,二者加起来也就1360亿美元 。暂不考虑其它国家能干预美元汇率的资金体量,这千亿级别的规模难以趋势性改变当前的外汇市场。当然,理论上,一国央行总是可以通过无限制扩大本币攻击来带动本币贬值,但这样做的负面效应也是显而易见的,失信的政府、失控的通胀,会让这一政策选择弊大于利。

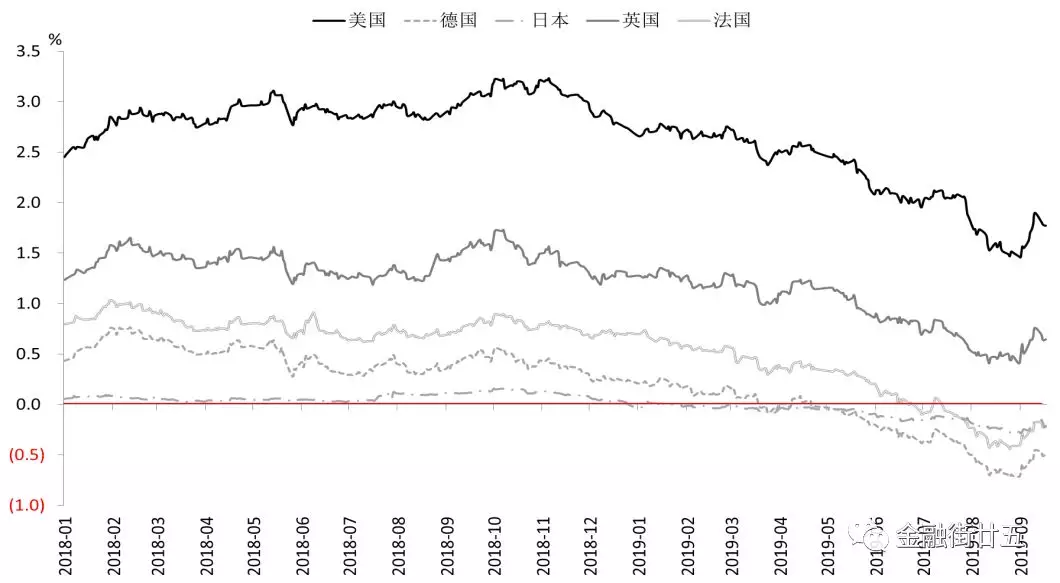

三是市场会否跟随政府行动。打压美元的关键在于令市场与政府形成一致预期。前美联储主席沃尔克认为,广场协议的干预之所以有效,很重要的原因在于当时的市场认为美元估值过高,美指已经处于下跌通道,广场协议后各国的联合干预只是进一步确认了这一趋势。但当前正处于市场对美元资产的需求旺盛时期。毕竟在全球1.7万亿美元的负利率债券中,美债不管是从风险还是收益来看都属于优质资产。美国政府若在此时出手,效果必将打折扣。

图7:主要国家的10年期国债收益率

因此,美国政府的“弱美元”政策预计也就停留在特朗普的“嘴仗”之上,实际行动而言预计难有大动作。