看到港股物业板块收益翻倍已不再话下,谁还愿意甘心当一个一级市场小兵?

最近港股的物业管理板块走牛,然而,即使板块走牛,内部也有分化,一些全国排名靠前,有一定知名度的如碧桂园服务(06098)、中海物业(02669)等物业管理公司年内涨幅超过100%,而另一些市值小于20亿港元的物业管理公司则表现平平。

在这样的趋势下,自然不乏趁着大好行情冲刺上市的公司。10月18日,兴业物联服务集团向港交所递表。同大多数物业公司一样,兴业物联的母公司正商集团也是房地产开发商。

在2018年以前,该公司的收入只有物业管理及增值业务收入,在2018年加入智能化工程服务和农产品销售。

(来源:兴业物联招股说明书)

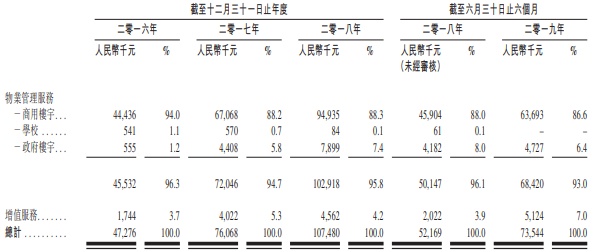

智通财经APP了解到,兴业物联专注非住宅物业管理,在管物业组合中,涵盖16栋商业楼宇和3栋政府楼宇。根据兴业物联的披露,所有在管商用楼宇均由正商集团开发。并且可以预见,未来为正商集团提供物业管理服务所产生的收入,依然是该公司的主要收入来源。换句话说,兴业物联的扩张速度很大程度取决于母公司的房地产开发速度。

(来源:兴业物联招股说明书)

根据第一太平戴维斯的报告,我国物业管理行业的市场集中度在提高,而且百强企业提高的速度尤其明显。2012年百强企业在管建筑面积市占率为13.5%,2018年该比例增加至38.9%。从这点来看,就知道为什么最近港股的物业管理板块行情都是由大市值的个股带动。

对外来说,规模越大的物业管理公司,能够形成强于竞争对手的品牌效应,更容易获得新的物业管理项目。对内来说,大型物业管理公司背后往往是大型房地产公司,其母公司房地产项目开发速度要优于中小型房地产公司。从母公司手上获得项目,保证了内生性发展。在双轮驱动下,边际增速提高。

虽然兴业物联也属于百强企业,位列67位。但智通财经APP注意到,其物业管理及增值服务收入增长并没有边际增速提高,反而边际下降。2017年兴业物联的物业管理及增值服务收入的增速为58%,2018年为43%,到了2019上半年,收入增速下降至36%。

收入增长边际下降说明兴业物联并没有品牌效应,及时属于百强企业,也受到头部企业强势发展的影响。

兴业物联的智能化工程服务主要为楼宇设计安装安保及监控系统、门禁系统、停车场管理系统及建筑工地管理系统。和商用楼宇物业管理业务一样,智能化工程服务的订单也都来自正商集团,并且都在郑州市内。可见,兴业物联并没有展现出太多对外扩张能力。

兴业物联的净利润在2019年之前增速快速增长,2017年净利润同比增长68%,2018年净利润同比增长77%。然而到了2019上半年,净利润增速暴跌至20%。主要因为毛利率从2018上半年的51.4%下降至2019上半年的49%,加上行政开支暴增77%。

(来源:兴业物联招股说明书)

从上表可以看到,行政开支一直是兴业物联最大的费用,而且对于2019上半年行政开支的暴增,该公司并没有进行解释。

物业管理公司以轻资产的形式运营,主要资产为流动资产,兴业物联也是如此。最大的资产类别是现金及现金等价物,占总资产80%。并且兴业物联没有有息负债,资产负债结构较为健康。

然而,因为智能化工程服务对客户有一定的信用期,所以导致应收账款大幅上升。2018年应收账款为1381万元,同比上涨129%。仅仅半年时间,应收账款在2019上半年上升至2329万元,增长69%。这必将对现金活动现金流进行拖累。

(来源:根据兴业物联招股说明书整理)

从上表可以看到,经营活动现金流与净利润的比值在2018年开始下跌,2018年正是智能化工程服务大力开展和应收账款大幅增加的年份。

兴业物联虽然背靠郑州大型房地产开发商,在物业管理行业中位列百强之内。然而放在全国范围来看,加上对比已经在港股上市的物业公司,兴业物联属于中小型物业公司。在品牌商受到头部企业的压制,发展只能跟随地方性房地产公司,难以进行外地扩张。当地域性机会饱和后,要问一句,未来增长在哪里?