本文来自微信公众号“燕首席”,作者:中信建投社服。

事件:

复星旅文(01992)公司发布前三季度业务情况,前三季度旅游营运营业额达115.04亿元,同比增8.4%。三亚亚特兰蒂斯前三季度接待游客超400万人次,同比增86%。旅游分销平台营业额同比增177.1%。前三季度来自旅游营运经调整EBITDA达23.83亿元,同比增105.5%。

简评:

前三季度业绩亮眼,旅游业务营收大增

公司前三季度来自旅游营运的未经审阅经调整EBITDA达到23.83亿元,同比增长105.5%,实现翻倍,仍然维持半年报以来的良好增长势头。由于公司自今年1月1日起采用的国际财务报告准则第16号,为截至前三季度经调整EBITDA增加了9.49亿元。前三季度来自旅游相关物业销售的未经审阅的经调整EBITDA约为4.45亿元。其中,公司旅游业务延续迅猛发展势头,整体旅游营运营业额同比增长8.4%。三亚亚特兰蒂斯表现亮眼,前三季度累计接待游客人次同比大增86%,公司旅游分销平台,包括FOLIDAY移动应用程序、微信账户、旅行社、及酷怡国际旅行社等总营业额同比增长177.1%。公司旅游业务仍然维持亮眼的经营表现。

优质旅游产品和目的地望持续发力

公司旗下拥有亚特兰蒂斯、Club Med等优质的旅游产品,未来还将落地丽江、太仓等综合旅游目的地。公司优质的旅游产品和旅游目的地是实现旅游业务大增的基础和动力,未来优质的旅游产品将持续发力,助力公司抢占亲子游核心赛道。作为目前国内亲子游和高端休闲度假游龙头,公司核心产品仍有望随着培育期推进和国内消费升级而受益,渗透率提升空间仍然宽广。其中亚特兰蒂斯产品今年表现突出,国庆7天,三亚亚特兰蒂斯实现营业收入约4820万元,同比增长17%,客房入住率约86%。2019年H1,三亚亚特兰蒂斯实现营收6.56亿元,同比大增220%,实现经调整EBITDA为2.82亿元,扭亏为盈,上半年房价同比增长51.8%。从数据来看,三亚亚特兰蒂斯在培育期发展速度很快,已获得市场高度认可,并且其仍处于培育期,预计未来培育成熟后,入住率以及整体客单价仍有提升的空间,盈利能力较突出。公司几大旅游产品有望形成协同效应和生态圈,进一步促进客流和业绩增长。

提前布局亲子游“刚需”赛道

随着休闲度假旅游的发展大趋势推进,亲子陪伴需求的膨胀以及对于目的地优质旅游内容、服务和IP等的要求不断提升,未来优质的亲子游目的地将成为“刚需”。公司的优质旅游产品已提前实现亲子游和休闲度假游行业的占位。旗下产品具有丰富的游玩内容、优质的游玩体验、高标准的服务水平以及具有竞争力和知名度的IP和品牌。在近两年的发展中,公司的旅游产品已逐渐得到市场认可,今年以来经营表现也一直维持较优良的水平,待公司旅游生态圈完全落地并培育成熟后,有望受益行业高增长和自身的差异化竞争优势。

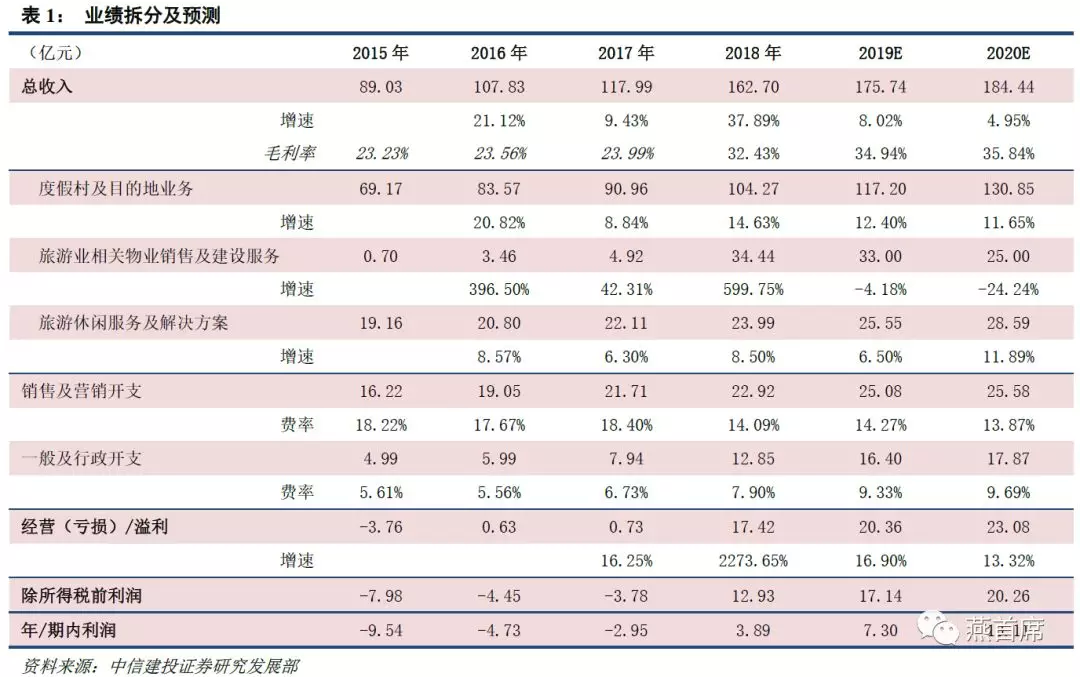

盈利预测:预计公司2019-2020年净利润分别为7.30、10.11亿元,对应目前股价的PE分别为15、11倍,维持“买入”评级,目标价20港元。

风险提示:经济下行影响居民消费能力;地缘政治风险影响区域旅游选择;自然灾害(如天气、地震、海啸等)带来的风险;汇率波动带来的汇兑损益;旅游目的地经营风险。

盈利预测: