本文源自“金融街廿五”微信公众号,作者:张涛。

在9月17-18日的议息会议上,美联储如期再度降息25BP,将联邦基金利率的目标区间下调至1.75%-2.0%,然而会后特朗普依然用了“没胆,没常识,没远见!一个糟糕的沟通者!”的言辞对鲍威尔本人表达了不满。可以说,虽然是由特朗普提名担任美联储主席,但鲍威尔始终面临着“特朗普因素”与“美联储独立性”之间的平衡问题。

2018年2月5日,鲍威尔任美联储主席以来,美联储的货币政策取向逐渐由回归常态(加息+缩表)转向了重新宽松(降息+扩表),就此而言,美联储的实际行动与特朗普的诉求其实是高度吻合的。但为了维护美联储的独立性,鲍威尔在“听话”的同时,尽量与白宫保持着距离。而从鲍威尔就任美联储主席以来19个月的表现而言,“听话,但要与白宫保持距离”已成为其特有的标记,作为平衡此标记的副产品,鲍威尔必定是一位不会释放清晰政策信号的美联储主席。不过措辞含糊的主席在美联储历史上也不是什么新鲜事,格林斯潘就是以“含糊不清的言辞”著称,但格老执掌了美联储长达18年之久,期间美国经济经历了连续120个月的增长。目前美国经济已经持续123个月保持增长,是其增长的最长纪录。

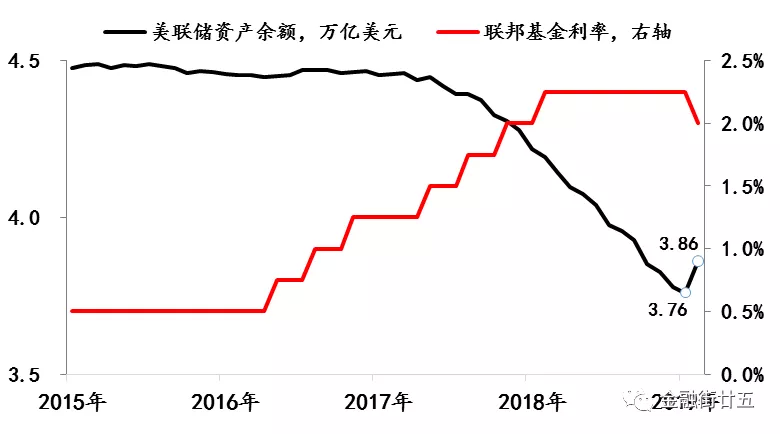

数据来源:wind,美联储资产余额数据截止日期9月25日。

鲍威尔的第二个难题就是扭转美债收益率曲线倒挂和维护美元流动性稳定之间的平衡。今年以来,倒挂范围持续扩大和程度不断加深的美债收益率曲线变化,被市场视为美国经济衰退的前兆。按照既往的经验规律,美债收益率倒挂出现后1年左右,美国经济均会出现不同程度的衰退,2018年11月份,(5年-3年)美债和(5年-2年)美债先后倒挂,今年3月以来,(10年-3个月)美债也开始倒挂,8月份(10年-2年)美债也一度倒挂。

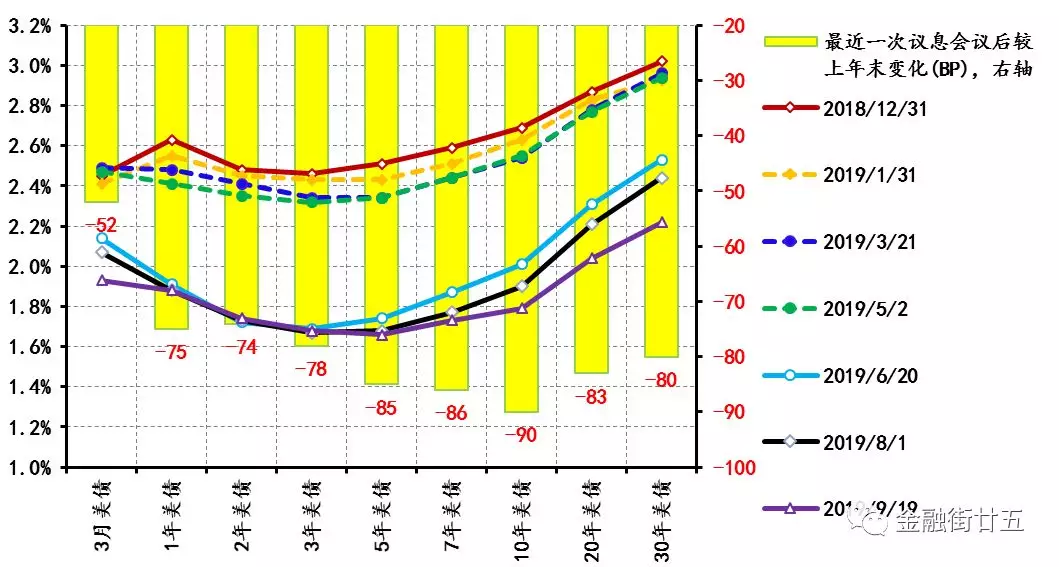

数据来源:美国财政部

伴随美联储货币政策的转向,美债收益率曲线本应有所修复,但截至本次降息之后,5年及以上美债收益率的年内降幅依然大幅超过3个月美债收益率(参见图2),而在9月初10年美债还曾一度降至1.4%附近,对应着(10年-3个月)美债收益率的倒挂程度也超过了50BP。

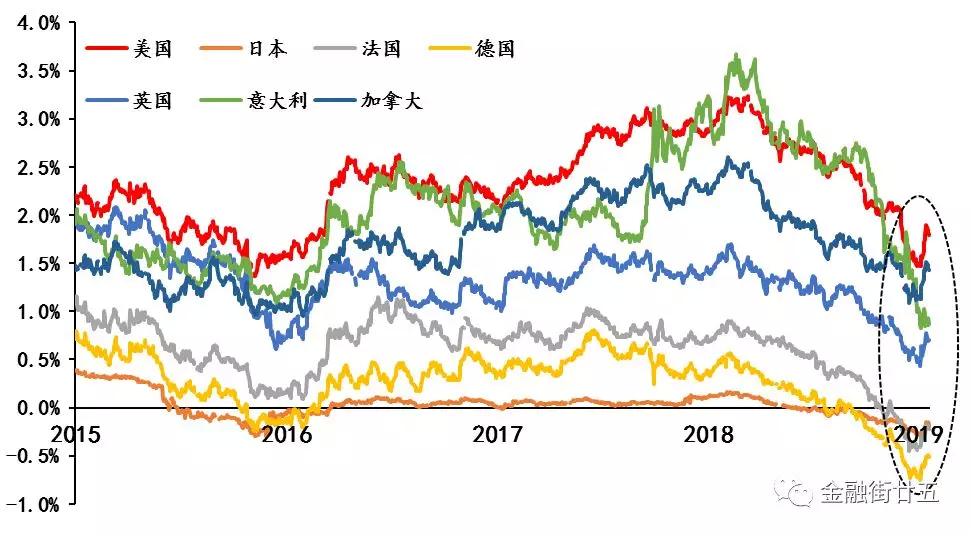

即便如此,由于欧洲、日本等地的债券市场负利率范围持续扩大,美债收益率仍然大幅高于其他发达国家国债收益率,因而无论是从美债自身的涨势(债券收益率下降等同于债券价格上涨,反之收益率上升等同于价格下跌),还是相对其他发达国家的高利差,美债都依然受到市场追捧(收益率可能还会下降,倒挂可能还会延续)。9月4日,格林斯潘在接受CNBC采访时也称:“现在几乎全球各地都能看到负利率,蔓延至美国,只是迟早的事。”

数据来源:Wind

由此,对于鲍威尔和美联储而言,一方面需要通过降息和扩表,来消除美债收益率倒挂对市场预期的不利影响,延续美国经济增长的历史新记录;另一方面,还要努力处理好美债收益率波动带来的外溢性影响。最近的例子,近期美元货币市场出现“钱荒”,隔夜回购利率出现异常飙升至10%,为此美联储时隔10年后重启了正回购操作,向市场注入近1000亿美元的短期流动性。而引起近期美元货币市场异常波动的原因,除了公司缴税日、美国国债结算等常规原因之外,应该还有更重要的一条就是美债收益率波动的外溢性影响。

9月份以来,10年期美债收益率在降至1.45%之后出现了一波回调,最大回调幅度超过40BP,对于10年期美债为抵押品进行杠杆融资的投资者而言,自然就会出现暂时流动性缺口(收益率上升,债券价格下降,抵押品估值缩水)。那么对鲍威尔及其麾下的美联储而言,就需要平衡好这个两难问题:扭转倒挂的负面影响,反而会加剧市场的波动,而在负利率局势仍在扩大的环境下,这个两难问题只能进一步加重。

综上,在2020年大选落定之前,上述两个平衡难题将始终考验着鲍威尔和美联储,而即便对于有着百年经验的美联储而言,这种考验也是陌生的。仅基于此,在本次美联储延续美国经济增长时长的任务执行中,一定还会有更多的不确定和突发性潜伏在不远的前方。