本文来自“万得资讯”。

今年初开始,美国一批家喻户晓的独角兽接连扑街,先是以Uber(UBER.US)、Lyft(LYFT.US)为首的公司好不容易熬到上市,结果却是上市即巅峰,现在的Wework还没上市,估值已经几番下折。这批独角兽的集体沉没,是否预示着2000年那场互联网泡沫又卷土重来。

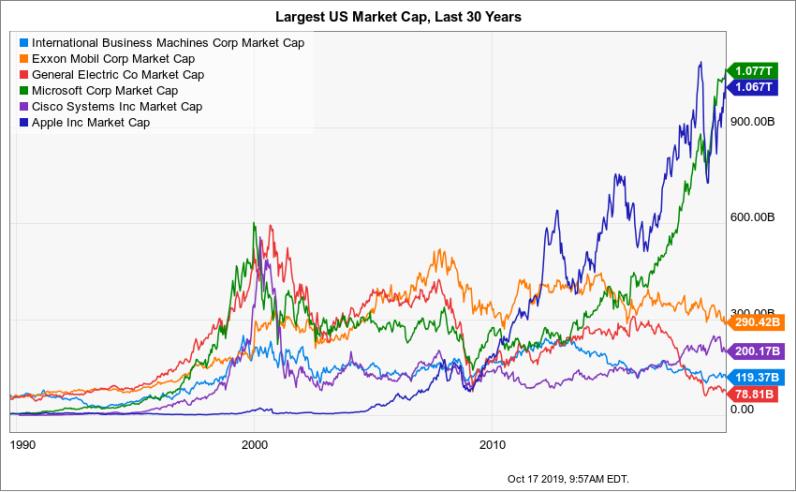

从二级市场表现来看,2000年科技泡沫时,市值最大的6家公司中,只有埃克森美孚(XOM.US)、通用是传统公司,其他4家全部为互联网企业,微软(MSFT.US)、思科(CSCO.US)领先科技股。2019年科技股的涨幅更加夸张,市值Top6中,通用已经完全掉队,埃克森美孚和苹果、微软的差距也非常大。

再从公司自身的基本情况来看,现在和20年前也有很多相似之处。

无论2000年还是2019年,高科技公司都在广告上大费手笔,努力扩张盈利途径;

无论2000年还是2019年,那些不停吹嘘自己能改变世界的公司,最后都发现钱用完了;

无论2000年还是2019年,曾经让市场为之疯狂的科技企业估值在短短几周内就缩水至少50%以上;

无论2000年还是2019年,市场情绪渐渐从兴奋转为清醒,曾经前途一片光明的年轻人正准备接受失业的考验。

但是,如果你凑近点仔细观察,就会发现今天的独角兽“死亡”和当年的互联网泡沫破灭一点也不像。更准确的说,今天的情况和20年前正相反。

既然说到泡沫,就先来看先泡沫到底是什么?股票市场一片狂热,从出租车司机到菜场大妈都开始讨论股票,而相关公司名称,加个前缀e,(如e-bay)或者后缀com,(如amazon.com)市场就能炒作一波。

随着炒作越来越疯狂,纳斯达克指数在1999-2000年间翻了一番,经济学家J. Bradford DeLong和Konstantin Magin在一篇关于泡沫分析的文章中写道,“没有任何基本面消息支持如此巨大的涨幅”。而从2000-2002年,纳斯达克指数又跌去了3/4,2000年底超过5万亿美元财富被消灭,同样这一次也是“没有任何基本面负面消息促成如此巨大的跌幅”。这种资产价格的暴涨暴跌,同时消息面并没有太多变化,就是泡沫。

反观目前的情况则不同,至少有两方面不一样。

首先,在互联网泡沫中,大多数普通投资者被套牢,今天他们则主动击破泡沫。

1995年8月9日,Netscape上市,股价在一个小时内从28美元飙升至75美元,尽管该公司IPO时还没有任何盈利,后来很多人都将这一天看做是互联网泡沫的开始。

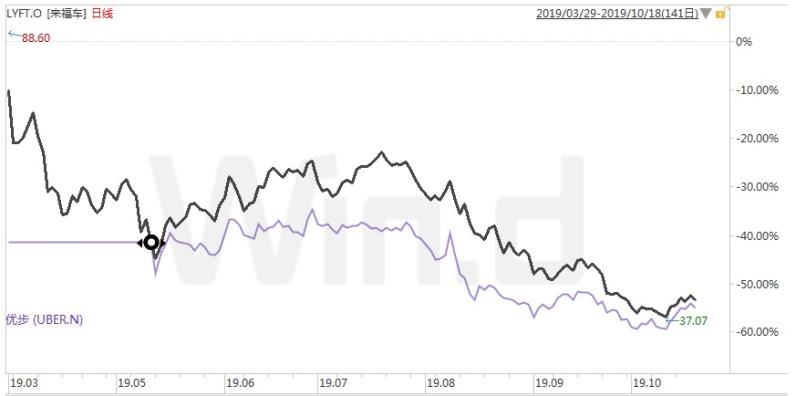

今天的市场,情况则恰恰相反。没有收益的独角兽遭到市场集体抛弃。Wework还没上市,估值已经跌去80%,Lyft和Uber虽然上市了,但是从上市之初开始股价就一路走低。这可不是大众狂热的表现。

其次,对于那些真正的科技公司来说,他们确实有业绩支撑,现在的独角兽大多只是披着科技的外皮。

从新闻来看,你可能认为今年对科技公司来说是糟糕的一年。但摩根大通市场与投资策略主席Michael Cembalest在10月7日的一份研究报告中写道,过去两年,科技股IPO一直表现强劲,“只要你购买的是真正的科技公司”。cembalest所说的“real tech”指的是以软件为主要产品的公司,而不是Wework,事实上wework是一家披着科技外衣的房地产公司。

你可能还没有听说过像Zscaler、Anaplan和Smartsheet这样的真正的科技公司,因为它们主要销售企业间软件或云服务。但所有这些公司的股价相较于IPO价格都翻倍了。Cemablest写道,有问题的公司不是纯粹的科技公司,它们要么出售硬件加软件,比如固定自行车公司Peloton,要么拥有一个数字市场,供人们在现实世界中交易商品和服务,比如Uber、Fiverr和Lyft。

这又凸显了2019年科技公司的一个现状:消费科技占据了大多数头条,但真正的科技公司才是悄悄赚钱。例如:人人都知道亚马逊是一家零售企业,但不知道的是,亚马逊2/3利润是来自云计算。

今天科技企业的问题不是“科技吞没世界”而是独角兽不是“真正科技公司”。无论是Uber和Lyft的劳动力成本,还是WeWork的房地产成本,都陷在了物质世界的泥潭中。

所以我们今天看到的独角兽死亡,不是科技泡沫,反而是为了维护科技公司健康发展,主动肃清障碍。