提到施一公,人们大多只知道他的一个身份:西湖大学校长。实际上,他还是一家创新药公司的联合创始人,这家公司就是诺诚健华。

智通财经APP观察到,近日,诺诚健华向港交所提交了招股书,申请主板上市,摩根士丹利和高盛担任公司联席保荐人。

诺诚健华成立于2013年,由施一公和崔霁松联合创立。目前崔霁松为公司主席兼CEO,施一公为公司非执董,而施一公的妻子赵仁滨则作为公司执董,与崔霁松一起负责诺诚健华公司日常的策略规划与运营管理。

这是一家专注于肿瘤及自身免疫类疾病治疗领域一类新药研制的创新药公司,致力于开发适用于中国病人高发的淋巴瘤、肝癌、胃癌等多种实体瘤及自身免疫类疾病的创新药物。

招股书显示,目前至少有9种候选药物,包括1种处于注册性试验的候选药物、2种处于I/II期临床试验的候选药物及6种处于IND准备阶段的候选药物。

公司核心产品包括BTK抑制剂奥布替尼(ICP-022)、泛-FGFR抑制剂(ICP-192)、FGFR4抑制剂(ICP-105)、泛TRK抑制剂(ICP-723)和TYK2抑制剂(ICP-330),其中进展最快的是奥布替尼(ICP-022)。据了解,该项目共有10种适应症在研,复发难治CLL/SLL和复发难治套细胞淋巴瘤(MCL)适应症已处在II期注册性试验阶段,预期将于今年年底向国家药监局(NMPA)提交新药申请。

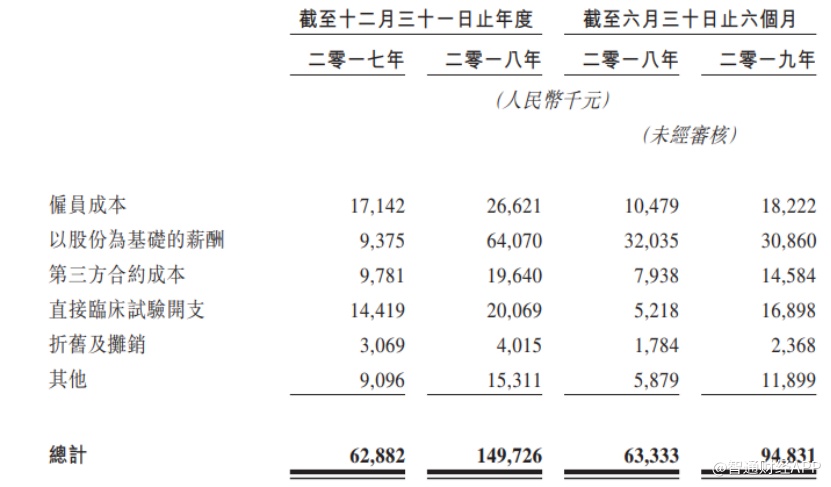

但与众多尚未盈利的创新药企类似,由于诺诚健华目前产品尚未获准进行商业化销售,因此公司尚未从产品销售产生任何收益。但随着研发管线的推进,公司研发开支却在加速增长。

从最新的数据可以看到,2019年上半年,公司研发开支达到9483.1万元,同比增长49.73%。其中雇员成本、第三方合约成本以及直接临床开支的增加是造成公司整体研发成本增长的主要原因。

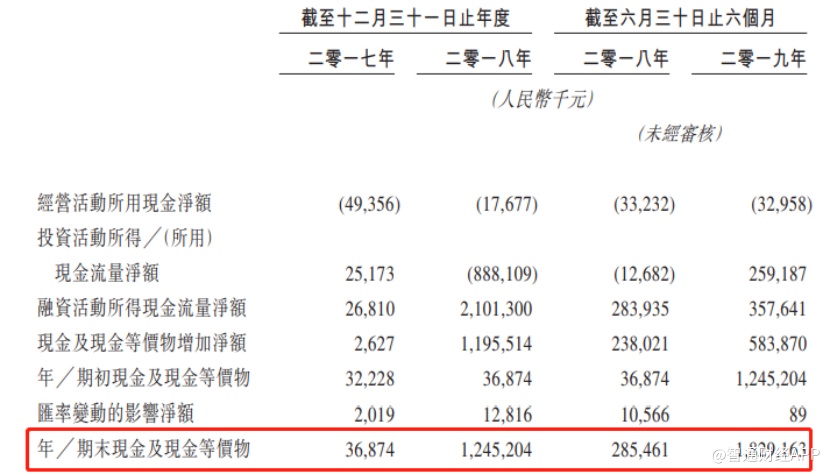

随着今后进一步进行临床前研究、继续进行在研药物的临床开发的需要,诺诚健华以研发开支为主的经营开销还将继续增加,这就为公司的现金流提出了考验。虽然诺诚健华现无法从经营中获取现金流,但通过一系列融资,截至今年6月,公司现金及现金等价物总额达到18.29亿元,足以支撑其未来数年的研发与日常经营。

不过,对于一家上市的创新药公司而言,投资者最希望看到的不仅仅是其拥有丰富且先进的研发管线,还希望看到未来这些管线落地后能为公司带来丰厚的利润。

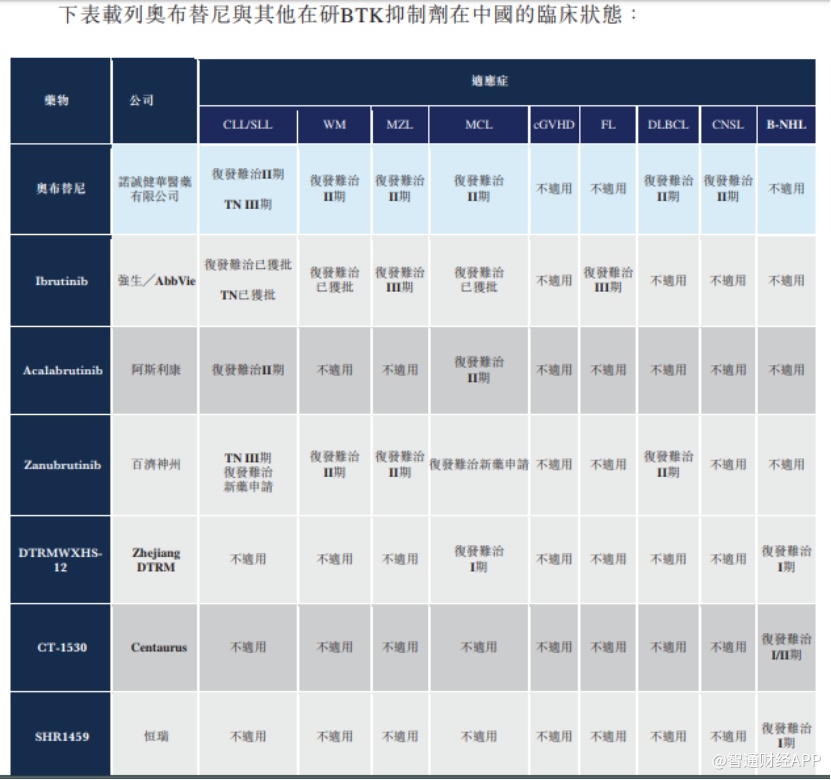

对于诺诚健华来说,当前能最快实现商业化的便是其主要候选产品奥布替尼(ICP-022)。根据招股书介绍,该药是一款潜在同类最佳、高选择性及不可逆的BTK抑制剂,目前正在中国及美国的广泛临床计划中接受评估,用于治疗多种B细胞恶性肿瘤及自身免疫性疾病。

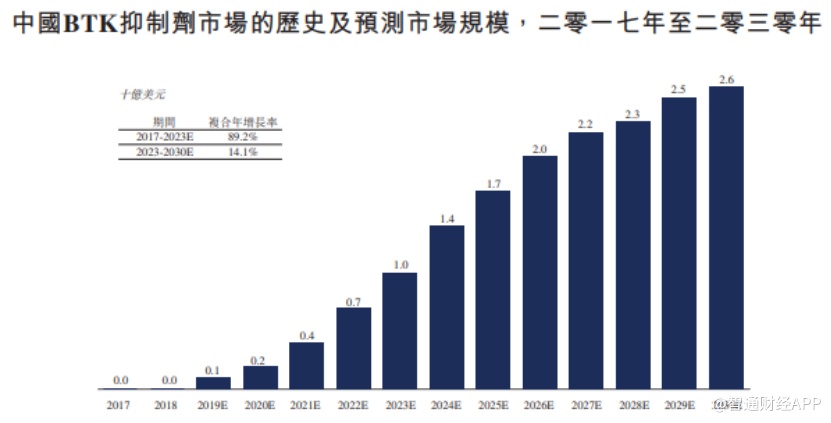

智通财经APP了解到,近年来BTK抑制剂在中国市场发展前景较为广阔。据预测,2017-2023年,国内BTK抑制剂市场复合增长率高达89.2%,或将在2023年达到10亿美元的市场规模,到2030年达到26亿美元的市场规模。

有市场就会有竞争。BTK作为用于治疗B细胞恶性肿瘤的经证实靶点,已有多家创新药巨头参与赛道研究。目前强生公司的ibrutinib (Imbruvica)是国内唯一获批的BTK抑制剂。

除此之外,阿斯利康的acalabrutinib (Calquence)已获美国FDA批准。其他BTK抑制剂仍在临床开发中。

虽然奥布替尼较其他已获批的BTK抑制剂,具有更大的靶点抑制及选择性,有潜力成为全球同类最佳的BTK抑制剂,但是早一步上市商业化意味着获得更大的市场份额。

因此,诺诚健华目前正在广州建造一个占地5万平方米的生产设施用于商业化大规模生产,预计年产能为十亿粒药片,将于明年年第四季度完工并正式投产。并且公司还在加速商业化进程,预期明年年底公将拥有一个80-90人的销售团队。因此,随着今后管线落地和商业化逐步开展,诺诚健华的投资价值才会逐渐显现出来。