本文源自“Wind”。

美联储本周二开始以每月600亿美元购买短期美国国债,但事实证明这次的回购计划与美联储在2008年至2014年期间为支持经济而推出的债券购买刺激计划(QE)完全不同。

美联储在2008年至2014年期间购买债券以刺激经济,这次为何不一样

美联储煞费苦心地强调,这些购买并不代表回归量化宽松。毫无疑问-美联储购买了大量的证券,比大多数密切关注债券市场的分析师预期的要多。除了600亿美元的短期国库券外,美联储每月还将购买200亿美元的长期国库券,以取代到期的抵押贷款证券。相比之下,美联储在2012年12月至2014年10月期间每月购买850亿美元美国国债和抵押贷款证券。

当然目前这些购买与量化宽松有几个不同之处。

量化宽松的主要目的不是向银行系统注入更多的流动性,而是以刺激经济为主。美联储这次没有这样做。相反,它购买资产的唯一目的是微调其负债表,更多的是瞄准短端利率。

-美联储官员认为,量化宽松之所以有效,是因为美联储购买了长期债券,旨在降低了长期利率来推动经济,并推动投资者进入股市和债市。美联储最近的购买主要是短期票据,压低短端利率。假设美联储这次的目的是QE的话,长端利率的下滑只会让美债曲线倒挂越来越严重,这是美联储想看到的结果吗?

量化宽松有潜在的强大影响,它旨在告诉市场美联储刺激经济的更广泛意图,包括将利率维持在较低水平的时间会很长。美联储这次并没有这样做,相反,它特意表示了相反的观点。跟据美联储最近发布的一份初级报告显示,它最新的回购是旨在“对货币政策立场没有实质性影响”的技术措施。美联储主席杰罗姆•鲍威尔上周也表示这绝对不是量化宽松。

美联储这次“放水”的原因

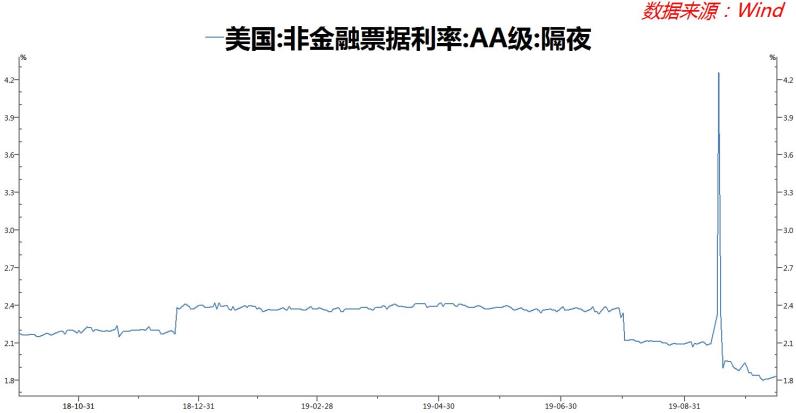

10月15日,美联储开始以每月600亿美元的速度购买美国国债,因为官员们断定,上个月短期货币市场利率的飙升可能是由于其4万亿美元的投资组合大幅缩水所致。9月中,大量美国公司税的支付和国债拍卖的结算导致大量现金从银行转移出去。现金需求和供应的不匹配给关键的融资市场给利率带来了上行压力。

今年来看,回购利率通常只比基准联邦基金利率的中点高出0.1个百分点,8月和9月初在2.2%左右,然而到了9月16日,回购利率升至5%。9月17日当华尔街银行的回购部门开始展期贷款,回购利率最高升至10%,这加剧了市场流动性的压力。即使在那时,银行也拒绝放贷,放弃巨额利润来持有现金。

这种利率失灵导致美联储基准联邦基金利率升至2.3%,高于当时2%至2.25%的目标区间。自2008年危机期间央行开始设定区间以来,这种情况从未发生过。美联储从9月17日开始向货币市场注入现金以降低利率,自那以来,美联储在每个工作日都进行隔夜拆借操作,以保持市场平稳运行。

美联储在平稳利率市场所起到的作用

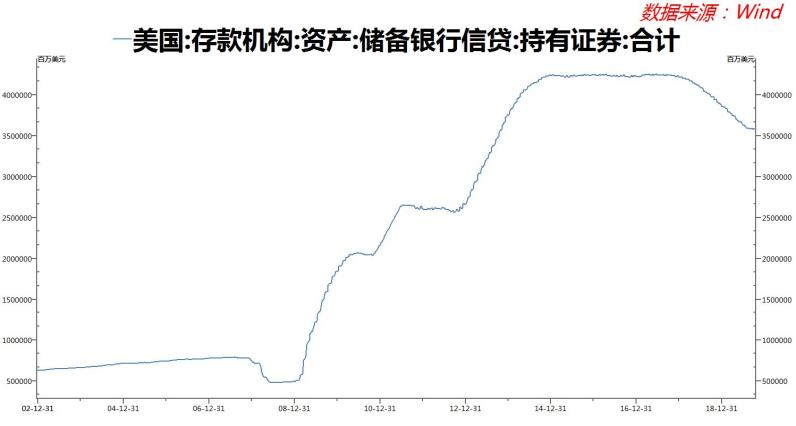

理解这一点,可以回顾一下过去两年美联储的资产资产负债表的变化。2008年至2014年期间,美联储大幅扩大了其负债表以刺激经济。2017年,美联储开始减持美国国债和抵押贷款证券,允许它们在不续作的情况下到期。

当私人投资者购买债券时,他们使用现金、借入资金或出售资产来筹集资金。美联储则不同。它不需要这样做,因为它可以通过电子方式把钱贷到出售抵押贷款和国债的债券交易商的银行账户上。美联储得到债券,卖方的银行账户增加的数额与债券的价值相同。银行将存款存放在美联储,即所谓的准备金,当美联储从银行购买债券时,它们的准备金也会相应增加。当美联储在2017年开始收缩其资产负债表时,情况正好相反。随着美联储持有的美国国债到期,美国财政部在美联储的普通账户余额也相应的下降。当财政部向私人投资者发行一种新的证券以取代到期的证券时,银行通过降低准备金来为这些购买提供资金。

所有人都知道,总有一天美联储负债表会变得足够少,以至于银行可能会在隔夜货币市场贷款收取更高的费用,但美联储内外的专家并不十分确定这个水平在哪里。自2008年金融危机以来,由于金融监管和市场结构的变化,银行对准备金的需求远高于以往。根据过去一年进行的调查,一些美联储官员认为,在美联储负债表降至不足1.2万亿美元之前不用担心。但9月16日至17日回购市场的波动表明,美联储可能误判了对负债表规模的要求,并将其降至过低水平。

美联储购买国债想解决的问题

如果美联储官员得出结论说的是他们从金融体系中抽走了太多的流动性,那么一个永久性的解决办法将是向金融体系中增加流动性。那么问题是:美联储需要购买多少债券才算足够? 这个问题取决于美联储希望维持多大的额外储备“缓冲”。美联储曾表示,短期美国国债的购买将持续到明年第二季度,不过它并没有承诺在第一个月之后每月购买600亿美元。美联储官员曾表示,他们希望将负债表至少恢复到9月初的水平,当时的储备接近1.5万亿美元。如果美联储没有在目前的回购市场干预,那么现在的水平是1.35亿左右。

如果没有新的购买计划,由于美联储资产负债表上的其他负债正在增加,因此储备减少。这些债务包括流通中的货币、财政部的总账户以及美联储向外国央行提供的某些服务。例如,美国财政部在今年夏天动用紧急措施将其普通账户的资金维持在低于债务上限的水平后,目前正在对其进行补充。货币和财政部总账户的增长可能会使今年的储备再减少1500亿美元。尽管美联储可能会在2020年缩减购买美国国债的规模,但它仍需要继续购买少量美国国债以跟上货币增长的步伐。