下半年汽车行业有回暖迹象,但仍面临严峻的考验,首九个月,乘用汽车销量下滑11.7%,整体还是很低迷,然而豪华车需求却非常旺盛,逆势持续双位数增长,和中低端车的需求形成明显的反差。

从豪华车细分品牌上看,宝马无疑是最亮眼的,首九个月,宝马实现销量526017辆,同比增长14.4%,坐上豪华车品牌市场份额宝座,奔驰实现销量525890辆,同比增长5%,奥迪实现销量491040辆,同比增长1.7%。此外,雷克萨斯在首九月销量14.46万辆,同比增长22.8%。

在港股豪华车经销商中,和谐汽车(03836)无疑是受益是最大的,因为该公司的宝马及雷克萨斯品牌销售收入占比新车销售超过了八成,上半年占比为81.3%,从而成为业绩核心动力源。宝马及雷克萨斯销量均呈双位数增长,领跑豪华车品牌,这也为该公司在豪华车经销商中占据优势。

英皇证券近日前也发布了一篇关于和谐汽车的专访研报,称内地车市消费升级,豪华车产品线比重不断提升、年轻用户和换购用户比重逐渐加大,将持续推动这一波增长行情,和谐汽车也必然是豪华车销情升温的主要受惠者之一。

两大优势品牌

智通财经APP了解到,和谐汽车主要在内地从事豪华及超豪华乘用车销售,上半年该公司已开业69个经销商网点,同比增加15个,覆盖全国24个城市,已获授权及待建的共计6个品牌,14家店面,分布于北京及武汉等国内一二线城市。

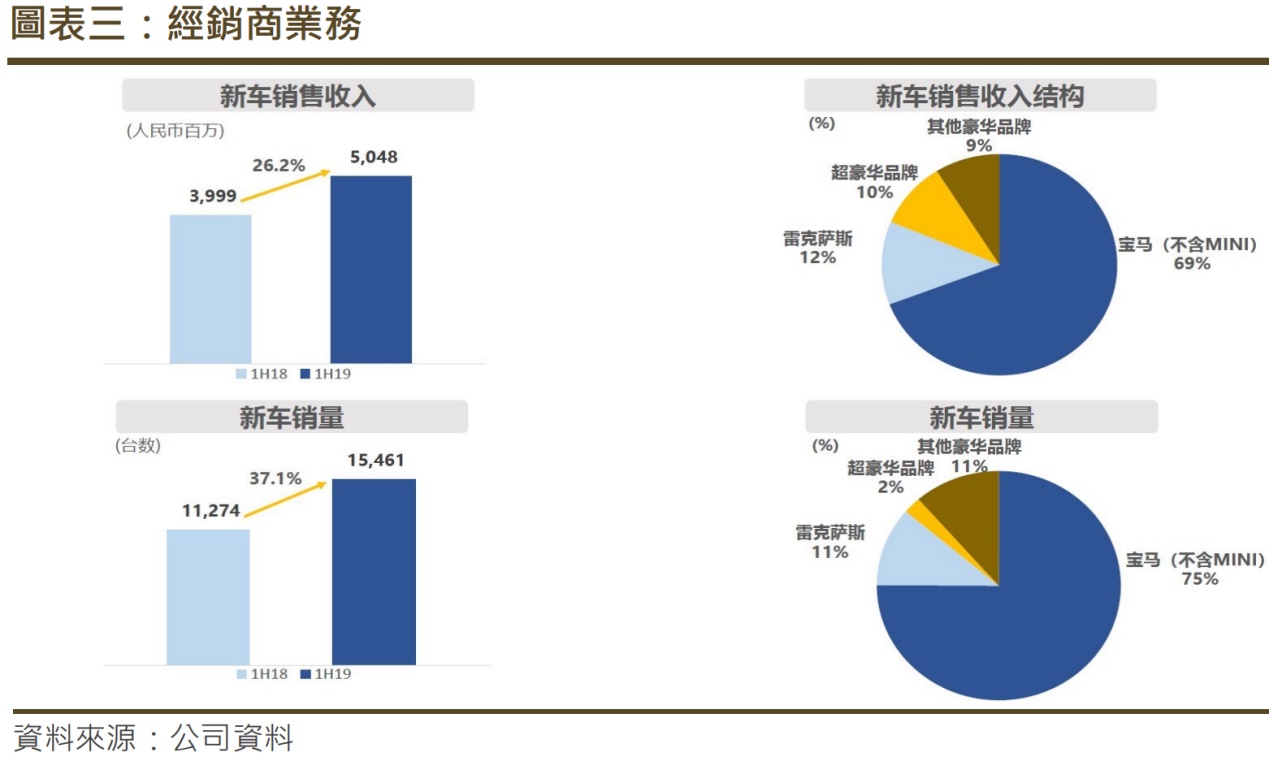

上半年,该公司收入50.48亿元,同比增长26.2%,其中宝马(不含MINI)收入占比69%,雷克萨斯收入占比12%,上半年销量15461辆,同比增长37.1%,其中宝马(不含MINI)销量占比75%,雷克萨斯销量占比11%。

在战略布局上,该公司将更聚焦主业发展,由过去的一体两翼转为聚焦一体,分拆两翼。

聚焦一体为专注主业豪华汽车销售的业绩和发展,一方面抓业绩提升,强化考核指标,科学管理库存,提高单店盈利能力;另一方面抓网点扩张,持续优化品牌结构,重点发展宝马、雷克萨斯、法拉利、劳斯等品牌,巩固公司在中西部地区豪华、超豪华经销商的领先地位。

分拆两翼则将旗下的铛铛电动车销售与售后连锁公司以及拜腾汽车业务独立发展,铛铛将专注于在全国范围内发展多品牌新能源汽车的授权及服务网路,目前已经获得拜腾、零跑、威马等品牌授权。而拜腾作为公司投资的高端智慧互联电动汽车,预计明年上半年量产投入市场。

由于聚焦战略,和谐汽车整体核心的盈利能力得到提升,上半年,毛利率为9.8%,均高于2017及2018年度的毛利率,此外费用控制优化,剔除独立售后、FMC影响后,4S店业务贡献利润人民币2.81亿元,同比增长12.1%。

扩张资金充足

我们知道,和谐汽车的核心品牌车型为宝马和雷克萨斯,聚焦战略将使得该公司更加专注这两个优势品牌的扩张及发展,从第三季度这两个品牌的销量表现看,首三季该公司的业绩预期会比上半年要好。

英皇证券在专访研报中称,和谐汽车财务状况稳健,资产负债比率约40%,未来更具财务弹性并购分销网络,随着其分销网点的扩张及豪华车销售的增长,预期和谐汽车明年盈利达 5.4 亿,较 2019 年预测盈利 4.7 亿再增长 14%,且这趋势仍会持续。

要扩张首先考虑到负债和账上资金的问题,智通财经APP了解到,上半年该公司负债率39.9%,有息负债仅为16.8%,如果按照50-70%的负债率合理区间看,该公司可利用的负债资源空间很大,负债率存在很大的优化空间。

在10月11日,和谐汽车与中国光大银行郑州分行签订战略合作框架协议,根据此次战略协议,和谐汽车与中国光大银行郑州分行将在融资支持、产品设计、账户结算、供应链金融、高端客户联合营销等方面开展创新合作,良性互动,共同发展新型银企关系。可见,该公司在债务融资方面也在积极准备。

值得一提的是,上半年,该公司现金及银行结余13.64亿元,而且由于库存管理优化,上半年货周转天数为36天,较2018年度下降了8天,资金回流速度加快。充足的账上现金,以及较大的可利用债务资金空间,为该公司减轻扩张道路的资金障碍。在品牌网点扩张上,该公司提及核心经销品牌宝马、雷克萨斯将陆续申请以及拓展更多的经销商网点授权。

估值较同行低

在估值上,根据英皇证券在专访研报,和谐汽车股本回报率与市场龙头接近,凈负债率方面亦具备优势,但市帐率为0.5倍,市盈率为5.3倍,均远低于主流的豪华车经销商,且较同业有较大折让。

英皇证券称,2020年不仅是和谐汽车核心业务增长的一年,也是其参予投资的拜腾新能源汽车正式投入市场的一年,目前项目估值约 30 亿美元,其潜力显然未在和谐汽车的市值及估值中反映。并称和谐汽车估值偏低并不合理,豪华车市场增长动力持续,加上新能源汽车的潜在催化因素,和谐汽车的价值重估时机已至。

综上看来,首三季度豪华车逆势双位数增长,宝马及雷克萨斯领跑行业,这两大品牌作为和谐汽车的核心,加上该公司的聚焦战略,势必推动该公司业绩持续双位数增长。在估值上,该公司比行业偏低,存在较大的估值回归空间。