9月份不论是在实体行业还是资本市场,都是大家期盼的“金九银十”的开端。伴随十一国庆的刺激,港股恒生指数在9月上旬也出现了较为明显的反弹,不过随后大幅回调。相对而言,在多重利好因素的加持下,港股建材水泥股却展现了较强的韧性,回调深度低于大盘指数。

对于水泥行业而言,进入9月随着雨季过去,各地开工率大幅上升,水泥产能利用进入旺盛阶段。加之环保督察的开展,错峰生产带来的水泥涨价预期,也促进了水泥行情的发酵。10月1日之后新国标取消PC32.5R的低标水泥生产,令节后水泥进入一个新的阶段。谁能抓住机遇就要看各自本领了。

智通财经APP观察到,10月15日盘后山水水泥(00691)发布了截至9月30日的首九月业绩,受到业绩刺激,次日股价大幅反弹,截至17日收盘,两个交易日累计上涨12.9%。那么山水的业绩到底如何呢?

盈利能力上升,偿债压力依然大

智通财经APP观察到,山水水泥首九月经营收入为160.52亿元人民币(单位下同),同比增长28.5%。毛利为54.79亿元,同比增长29.4%。,期内溢利25.7亿元,同比增长51.8%,公司股东应占利润为24.999亿元,同比增长46.6%。

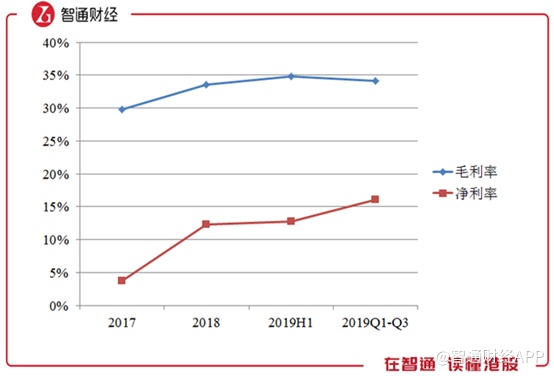

另外,比较近三年的利润率可以看出,公司的盈利能力也在上升。2017、2018、2019H1及2019首九月,山水水泥的毛利率分别为29.83%、33.58%、34.76%及34.13%,同期净利率分别为3.69%、12.28%、12.76%及16.01%,但看2019年的净利率,在上半年和首九月的毛利率基本持平的情况下,净利率从12.76%上升3.25个百分点达到16.01%,透露出Q3的强劲盈利能力。

智通财经APP注意到,山水水泥的销售和管理费用占比逐年下降。首九月销售费用占总收入比为2.96%,去年同期为3.08%,管理费用占总收入比为6.79%,去年同期为6.99%, 都低于去年同期,更低于此前几年。另外,财务成本更是大大降低,由去年同期的4.51%降至2.23%,说明公司在管理方面正在重新步入正轨。

另外,从中期业绩的数据看,其资产负债率也由2018H1及2018年度的81.69%及63.23%进一步降至59.84%。截至6月30日,现金及现金等价物增加至13.56亿元,但是偿债压力依旧巨大,中期期末流动负债118亿,短期借款达到29亿,远高于现金,唯一值得庆幸的是,近两年来短期借款正在大幅减少。

智通财经APP注意到,除了经营现金流有所增加之外,2018年下半年因可换股债券转换发行股份,股东权益大增约33亿,是借款大幅减少的重要原因。

由此总体看来,山水水泥在经过前几年的“动荡”之后,现在在逐渐修复的过程当中,那么后市该如何看呢?

多重利好,短期有望提振业绩

首先从需求端看,进入9月之后,各地开工率大幅上升,进入水泥行业的需求旺季。

供给端看,受益于供给侧改革,以及错峰生产,水泥价格有望继续提升。据中国水泥网显示,从往年看进入9月份之后,水泥价格指数进入上升通道,今年也不例外。山水水泥地处华东,华东地区的水泥价格指数较全国指数上升幅度更高。

另外,十一之后PC32.5R低标水泥停产,令水泥行业集中度进一步提升,对于高标水泥比例超过60%的山水水泥来说,也是一种利好。

在政策方面,今年房地产行业整体较为紧缩,但是由于前几年的土储不会迅速消化,地产开工率短期不会出现断崖下跌。9月4日国务院提出“今年限额内地方政府专项债要确保9月底前全部发行完毕,10月底全部拨付到项目上”,“按规定提前下达明年专项债部分新增额度”,而规划方面,作为经济的稳定器基建将会发挥重要作用,9月底发布的《交通强国建设纲要》,指出要“牢牢把握交通先行官定位”“适度超前”,都将有效刺激基建行业的发力,利好水泥需求端。

从估值上看,目前港股建材水泥板块整体处于估值中枢,而从动态市盈率看,山水水泥在板块中处于底部区域。智通财经APP认为,自去年山水水泥复牌之后,当前的价格并不算贵,综合考虑行业和山水水泥的基本面,相对来说比较有关注的价值。