微信公众号“宏观亮语”。

近年来,中国央行黄金储备与外汇储备的变动方向逐渐背离,反映央行的黄金投资正从财富效应下的储备资产逐步转变为分散官方储备风险、应对外部不确定性和去美元进程中的重要工具。长期来看,黄金储备将继续作为央行不断优化储备结构,支持人民币国际化进程的重要工具。

看历史:黄金储备与外汇储备变动背离,黄金作用日趋立体

不同于以往在财富作用主导下的央行黄金储备增加,2015年以来央行两次增持黄金的背后,是央行不断优化官方储备结构的努力。2016年以来,外汇储备在央行的官方储备资产中的占比逐渐下降,而黄金储备占比则逐渐上升,黄金正逐步从最初的单一储备资产转变为新时期外汇储备多元化探索下的立体化投资和风险管理工具。

寻动力:对冲外部风险,机会成本下降,去美元化

外部环境不确定性加强,主要经济体国债收益率中枢走低,与人民币国际化趋势下央行的去美元进程,是央行增持黄金的主要原因。外部环境和美元的不确定性增强了央行投资黄金的对冲需求;主要经济体国债收益率中枢走低降低了投资黄金的机会成本;人民币国际化趋势下央行的去美元进程对人民币的稳定性提出了新的要求,黄金作为稳定器,备受央行青睐。

展未来:持续优化储备结构,助力人民币国际化进程

未来一个时期,央行对于黄金的增持大概率仍会继续。一方面,相对于主要发达国家,中国的黄金储备水平无论是从体量上还是结构上都有较大差距,黄金对于我国官方储备资产的风险分散,优化储备结构的作用,仍有待发掘。另一方面,黄金储备能够为人民币价值提供有力支撑,伴随着人民币国际化进程的推进,央行对于黄金储备仍有较大需求。

风险提示:全球经济加速下行、英国脱欧再生波折、全球贸易争端升级等。

央行增持黄金的历史

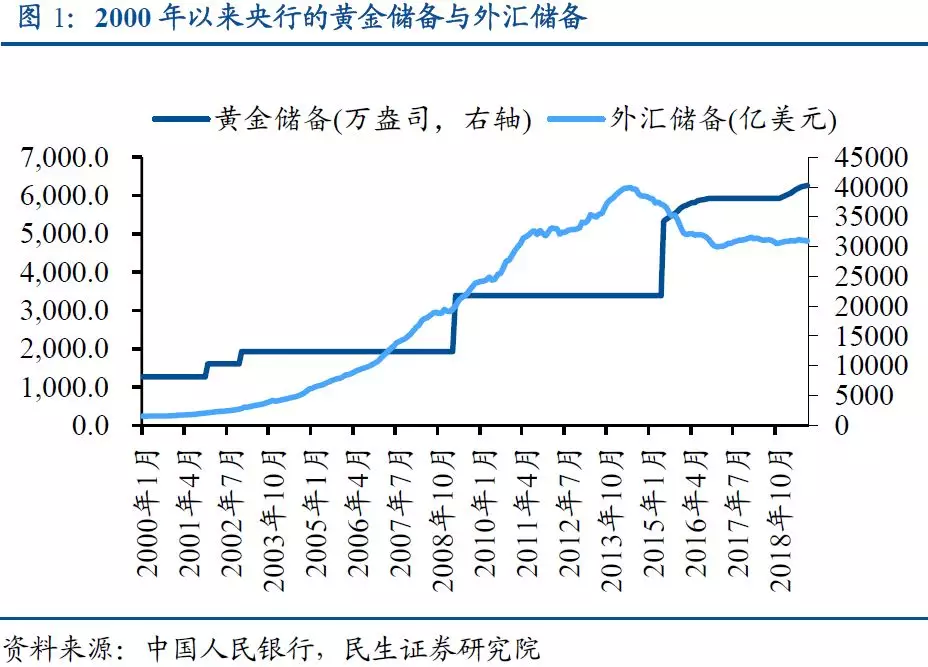

2000年以来,中国央行共进行了5次黄金增持操作,从特征上来看可以分为两个阶段。

第一阶段:财富增长阶段的储备扩张。前三次黄金储备增加分别发生在2001年12月,2002年12月和2009年4月,均在一个月内增持完毕,黄金储备上涨幅度分别为26.91%,19.96%和75.69%。这一阶段的黄金储备与外汇储备同步增长,背后的主要推动力是中国经济的高速发展带来了央行资产的迅速扩张,在财富作用的主导下,央行的黄金储备和外汇储备迅速增加(图1)。

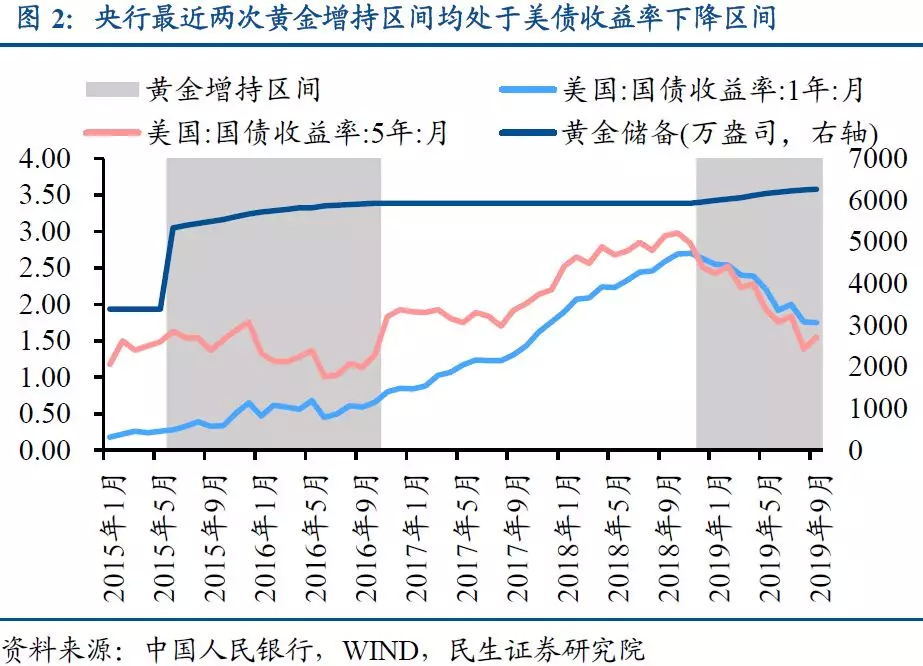

第二阶段:多元化储备政策下的投资和风险管理工具。最近的两次黄金储备增加分别发生在2015年6月-2016年10月与2018年12月至今,均表现为黄金储备的持续增持,黄金储备的累积上涨幅度分别为74.80%和5.74%(截止2019年9月)。从图1中可以看到,这一阶段的黄金储备与外汇储备不再同向变动,两个时期外汇储备分别变化了-15.91%和1.00%,且两次增持区间均处在美债特别是5年期美债收益率的下降区间内(图2)。这都表明,黄金已经成为我国央行在外汇储备趋稳情况下的重要投资工具。

伴随着中国经济在国际上的地位逐渐提高,我国央行的官方储备正逐渐趋向多元化(图3),2016年以来,外汇储备在央行官方储备资产中的占比逐渐下降,而黄金储备占比则逐渐上升,反映央行对于黄金的态度正逐渐从最初的单一储备资产转变为新时期多元化外汇储备政策下的重要投资和风险管理工具。

央行增持黄金的原因

2.1 应对不断加剧的经济和政治风险

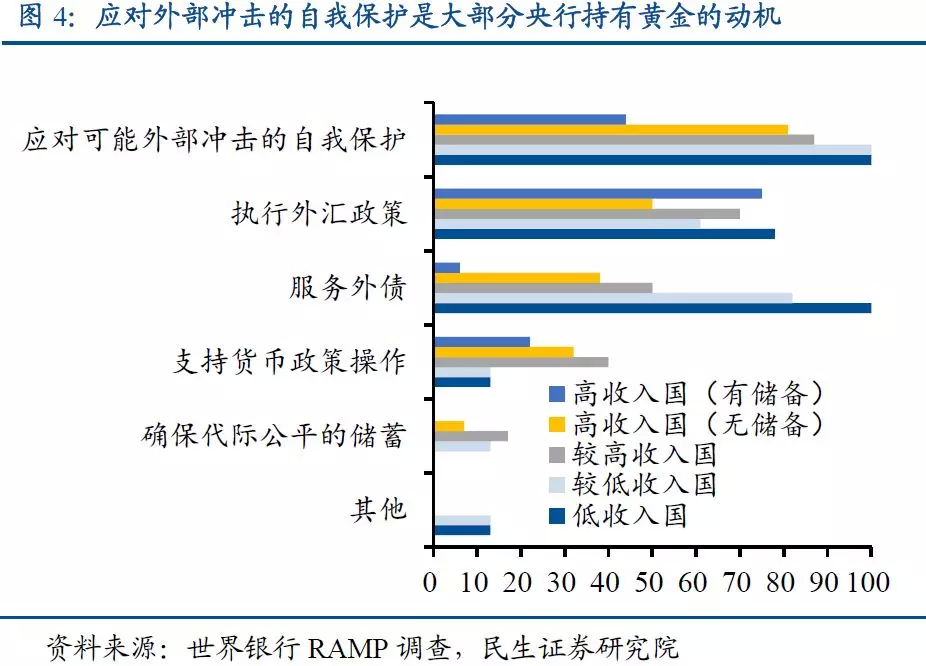

黄金是一种典型的没有政治或信用风险的储备资产,不会因为超发货币或非常规货币政策措施而贬值,是一种天然的避险工具。世界银行2019年对于99家央行的外汇储备持有动机调查结果显示,应对外部冲击的自我保护是大部分央行持有黄金的动机之一(图4)。

目前全球经济疲软,主要发达经济体正面临着不断加剧的政治和经济风险,其中包括:

1. 全球不平等加剧,加剧了社会动荡和民粹主义政党的崛起

2. 政党两极分化加剧,增加了政府政策的不确定性

3. 预算状况恶化和人口老龄化

4. 不断增长的贸易争端和保护主义政策

5. 各国央行独立性不断面临挑战,主权债务货币化威胁加剧

6. 竞争性货币贬值的风险

中国央行的外汇储备占官方储备总资产的90%以上,这其中包括了大量的发达国家政府债券。因此,央行必须谨慎对待上述风险,考虑如何在外部环境动荡的情况下保证外汇投资的稳定性。黄金在系统性金融压力下的安全性,高流动性以及较好的回报特征都使得其成为当前国际经济复杂环境下央行的良好投资标的。

2.2 作为国债的替代品和美元资产的对冲工具

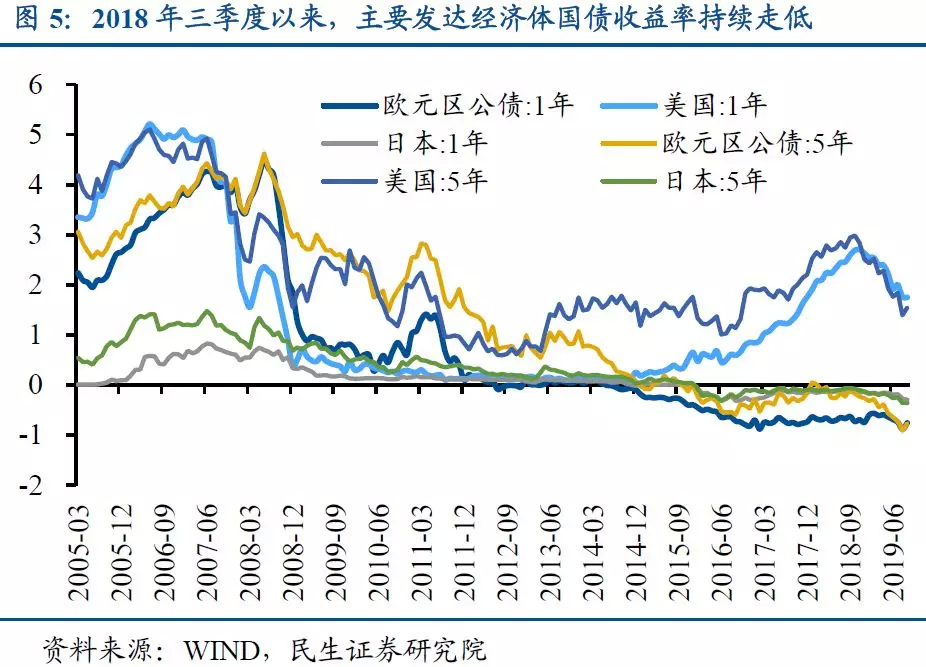

国债是各国央行的重要外汇储备,国债收益率是央行持有黄金的主要机会成本。根据世界银行RAMP报告,69%的央行的投资组合的结构通常都在3年或3年以下,排名前三的外汇储备为美元(61.82%),欧元(20.24%)和日元(5.25%)。2014年以来德国和日本国债收益率一直为负,2018年三季度以来美债收益率持续走低(图5),这推高了国债价格,都降低了央行持有黄金的机会成本,催生了央行对于黄金储备的投资需求。

另一方面,由于黄金与美元之间存在着强烈的负相关关系(图6),黄金因此也成为了对冲美元资产的良好工具。当前,全球市场对于美国经济前景的看法不完全一致,特朗普政府的政策经常出人意料,不确定性较强,加之美国预算赤字率水平过高,美中、美欧贸易争端悬而未决等问题,都增加了美元及美元资产的波动性和下行压力。对于美元资产不利预期下的对冲需求,也是央行从美元资产转投黄金储备的重要原因。

2.3 国际货币体系的变化下的去美元进程

全球经济的重组和中国日益扩大的全球足迹正对国际货币体系产生影响,多国央行都在国际货币体系系统性变化的背景下逐渐推进去美元进程。由于黄金不是对某个特定的交易对手或国家的信用凭证,其价值不会受到信贷或交易对手风险的影响,因此在国际金融体系发生重大变化时,黄金是各国央行稳定市场的主要防线。

近几十年来,中国已成为全球经济增长的关键驱动力,是世界上领先的贸易国,拥有第三大主权债务市场。人民币国际化进程稳步推进,与多国合作实行了一系列促进人民币交叉结算的措施。离岸人民币市场已经建立,外国投资者可以更大程度地进入中国债券市场。2016年,人民币被纳入国际货币基金组织的特别提款权篮子,此后人民币在国际储备中的份额已超过澳元和加元,达到1.95%(截至2019年第一季度)。

随着人民币国际化进程的逐步推进,国际货币体系很可能从以美元为中心的体系转向更为多极(包括欧元和人民币)的体系。对世界金融体系转换的预期是很多国家去美元行动的缘由,在2019年CBGR调查中,13%的央行表示,去美元化与他们投资黄金的决定高度相关或有一定关系。

向新的国际货币体系的转变过程充满变数,一方面投机资本的流动会增加各国资产价值的波动,另一方面美元地位下降的威胁也对美元形成了压力。在此背景下,央行购入黄金的操作可谓一举两得,既能对冲经济不确定性和美元资产的风险,又能通过从美元投资向黄金投资的转移助推去美元进程。

央行增持黄金的影响和趋势

3.1 优化央行储备结构,分散官方储备风险

从长期和战略的角度出发,央行应当根据需要动态调整储备组合配置,从而有力保障储备的安全性、流动性,在纷繁复杂的国际环境中做到保值增值,而黄金由于其突出的金融属性,将逐步成为我国央行调节和优化储备组合的整体风险收益,有效分散官方储备资产风险的重要手段。

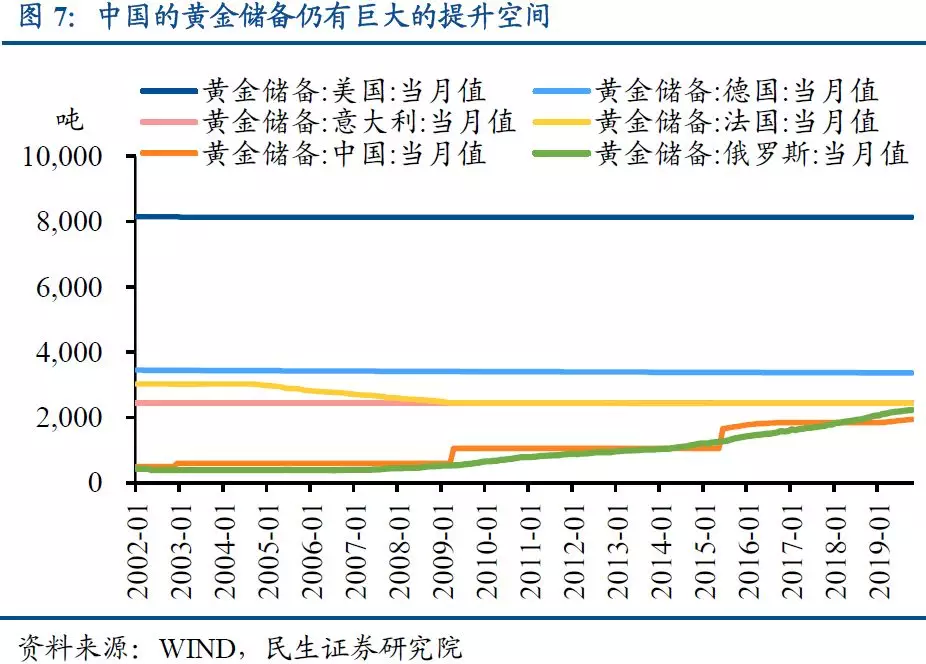

与发达国家相比,中国当前的黄金储备水平并不算高。当前全球国家黄金储备在2000吨以上的分别有:美国约为8133.5吨,德国约为3366.8吨,意大利约为2451.8吨,法国约为2436 吨,俄罗斯约为2230.4吨。自2018年12月以来,中国央行连续10个月增持黄金,累计增加黄金储备约106吨。截至9月,中国央行已经将黄金储备量提高到1942.41吨,但相对于美国8133.5吨的黄金储备水平而言,中国央行对于黄金储备的增持仍有巨大空间(图7)。

此外,与其他国家相比,中国黄金储备占总储备资产的比例不高,仅有2.96%。相比较下,俄罗斯的黄金储备占总储备资产比例为20.7%,而像德国、意大利、法国等发达国家这一数值更是在60%以上。可见,中国央行优化官方储备资产结构的道路任重道远。

3.2 应对外部风险冲击,提升人民币国际地位

大量的黄金增持能够有效提高央行应对经济不确定性时的政策稳定性。在内外经济增长疲弱、波动较大、利率下行背景下,我国外汇储备规模受估值影响巨大,通过持有大量黄金,央行能够有效防范储备下跌风险。此外,大量的黄金储备还能够在复杂的国际环境中为人民币价值提供稳定支撑,实现人民币价值对贵金属的“软盯”,这对于提高人民币的国际地位,推进人民币的国际化进程有着重要意义。

实际上,对人民币国际化的强大信心已经成为很多国家去美元化和增加黄金储备的重要推力。据世界银行统计,2014年-2018年,与中国有着紧密贸易和投资联系的东南亚和“一带一路”沿线的中亚国家是全球黄金购入的主要力量(图8)。在未来,随着中国经济实力的进一步上升,人民币国际化下央行的黄金需求势必会进一步上升。