本文来自“英为财情Investing.com”。

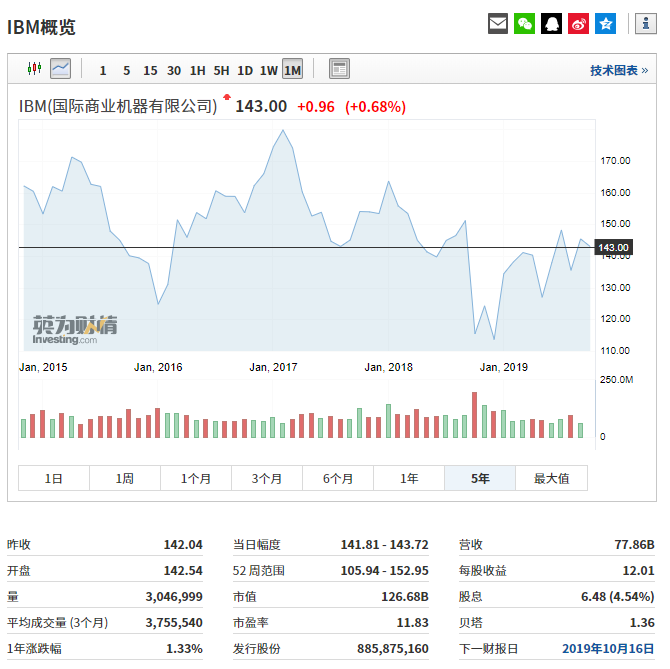

“蓝色巨人” IBM (IBM.US)将于周三盘后公布三季度财报。IBM在7月9日宣布完成对红帽(RHT.US)340亿美元的收购。从这个季度开始,红帽公司将为IBM带来收入。不过,预计红帽眼下将仍然难以遏制住IBM收入的下滑趋势。

红帽协同效应尚小,IBM收入仍将萎缩

英为财情行情数据显示,分析师预计IBM三季度收入将同比下滑2.8%至182.3亿美元,每股收益将从去年同期的3.42美元降至2.67美元。从2012年开始,IBM的收入曾连续22个季度走低;2017年底开始,IBM收入出现过短暂三个季度的回升,之后重启跌势,连续四季度收入下滑。

三季度往往是IBM业绩表现比较疲软的一个季度。在8月初,IBM称在不计入红帽贡献的情况下,考虑到季节性因素以及出售业务所损失收入的影响,预计三季度收入环比将下降13亿美元至14亿美元,即收入指引区间在178亿美元至179亿美元。

虽然市场的注意力都集中在红帽身上,但事实是红帽还不能给IBM带来太多的实质协同效应。三季度,红帽预计为IBM带来的收入为3.5亿美元左右(在截至5月份的一季度,红帽的收入为9.34亿美元)。分析师认为,短期内IBM股票的表现仍将取决于公司传统核心业务的改善情况。

其中,收入占比最大的GTS部门(全球技术服务,包括基础设施、云服务及技术支持服务,约占IBM总收入的35%)预计三季度录得67.7亿美元的收入,较上季度的68亿美元继续环比下滑。

在二季度,GTS业务收入同比下滑了将近6.7%。IBM正在努力剥离利润率较低的资本密集型业务,消除其产品组合中的低增长/利润关系。这些措施能否在三季度显现出改善?

摩根士丹利认为,GTS业务的改善不会像IBM预期的那么快。该投行的模型显示,这部分业务增长在三季度同比可能只会出现20个基点的改善,即同比降幅缩减至3.8%。

其他业务部分中,华尔街预计IBM云和认知软件收入为54.3亿美元,全球商业服务收入为41.2亿美元,系统收入为15.2亿美元。

调查显示逾一半投资者看空IBM

IBM承诺,从明年开始,IBM和红帽的合并将能使这位“蓝色巨人”走上可持续的增长轨迹,扩大利润率和现金生产能力。

部分分析师看好这笔交易。瑞银曾在8月初将IBM的目标价从160美元上调至170美元,理由是红帽有望令IBM收入从下滑转为中等个位数增长;Evercore ISI也表示持积极立场,认为红帽可以极大地扩展IBM的能力和客户范围。

但在此之前,IBM将今年的每股运营收益预期从至少13.90美元下调至至少12.80美元。也就是说,IBM的投资者短期内必需还要承受更多的“痛苦”。这也解释了为什么当前围绕IBM的市场情绪仍然十分谨慎。

瑞银(UBS.US)在另一份报告中表示,接受其调查的投资者中,有48%的人看空该股,有4%的人极度看空。即便是红帽“走上增长轨迹”的明年,投资者对于IBM能否实现长期的可持续收入增长缺乏信心。FactSet的数据也显示,华尔街对IBM立场存在分歧,32%的分析师给出“买入”评级,59%给予“持有”评级。

在投资者对红帽发挥的积极作用有所了解之前,投资者很可能会维持场外观望的态度,意味着该股短期内仍将以区间震荡的方式交投。