本文来自“中金点睛”,作者:吕若晨。

在婴幼儿配方奶粉行业增速放缓背景下,我们看好行业产品结构提升、渠道结构分化趋势带来的细分成长机会,当前行业竞争格局在国家政策引导、行业高端化趋势力下仍有整合空间。我们判断国内品牌力强、产品具备差异化、渠道管理能力强的婴幼儿配方奶粉企业有望进一步获取市场份额,亦看好内资企业凭借渠道下沉、网点精细化管理、本土化消费者沟通和产品高端化重回市场主导地位的机会。

量价齐升扩张期结束,婴配奶粉行业步入增速回落期

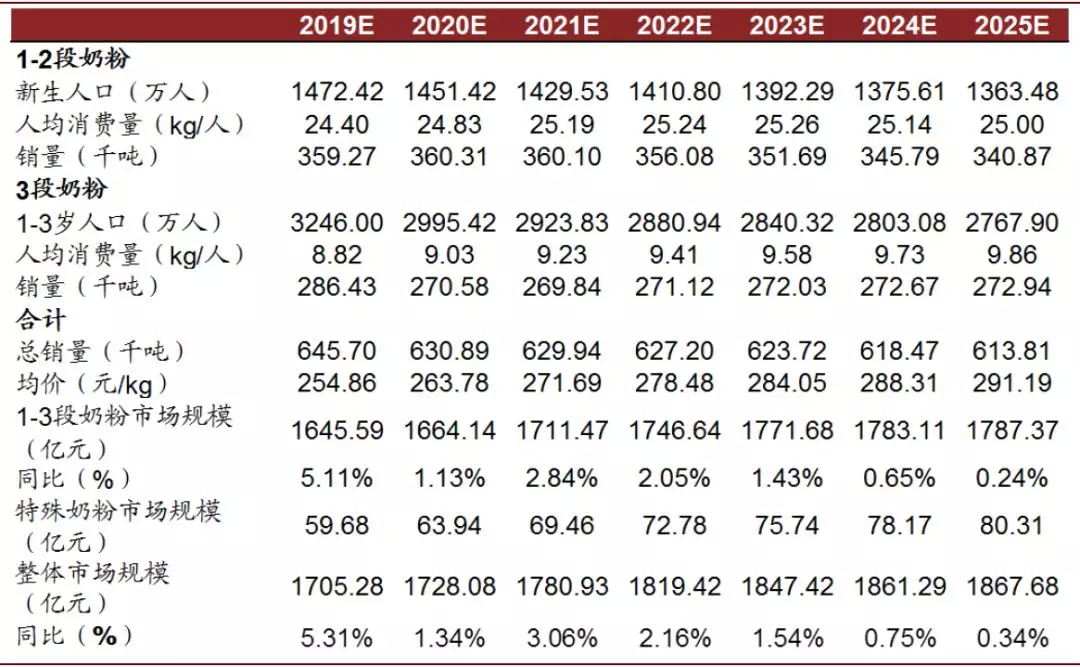

过去20年间婴幼儿配方奶粉行业量价齐升,市场规模由1998年59亿元增至2018年1,619亿元,CAGR达18%,其中销量CAGR达14%,各段奶粉销量CAGR均在10%以上,保持同步高速增长,均价提升约100元/kg,年均提价幅度在4%左右。近五年婴配奶粉人均消费量基数较高,国家对于奶粉价格管控力度加大,新生儿数量减少,整体市场规模增速减慢至个位数水平,行业进入低速发展阶段。我们从新生人口数、人均消费量以及奶粉均价三个维度进行展望与测算,预计2025年1-3段婴配奶粉(不含特殊配方奶粉)市场规模将达到1,780亿元左右,整体市场规模将达到1,870亿元左右,未来5年市场规模的复合增速放慢至1 %。

图表: 中国婴配奶粉行业发展阶段

<img class="rich_pages " data-ratio="0.6282051282051282" data-s="300,640" data-src="https://mmbiz.qpic.cn/mmbiz_png/fzHRVN3sYs8vMUQFycknibibgFNjmWNlFc6BSbsJmMHtn5jeFd5lUqNzkSdhSgHk10l8fD2wpd00o9SaRjmUk4VQ/640?wx_fmt=png" data-type="png" data-w="1170" _width="677px" src="http://img.zhitongcaijing.com/images/contentformat/8438eb07f707a0595f9c2276e71d0cc3.jpg" style="white-space: normal; margin: 0px; padding: 0px; max-width: 100%; color: rgb(51, 51, 51); Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; letter-spacing: 0.544px; text-align: center; background-color: rgb(255, 255, 255); box-sizing: border-box !important; overflow-wrap: break-word !important; height: auto !important; width: 677px !important; visibility: visible !important;"/>

图表: 婴配奶粉市场未来增长测算表

资料来源:中金公司研究部预测

产品高端化、渠道精细化或为行业制胜之道

结合国际奶粉龙头雀巢(含惠氏)案例分析,我们发现差异化大单品打造、营销创新是奶粉企业做强做大不可或缺的成功要素。当前中国奶粉市场呈现四大趋势:

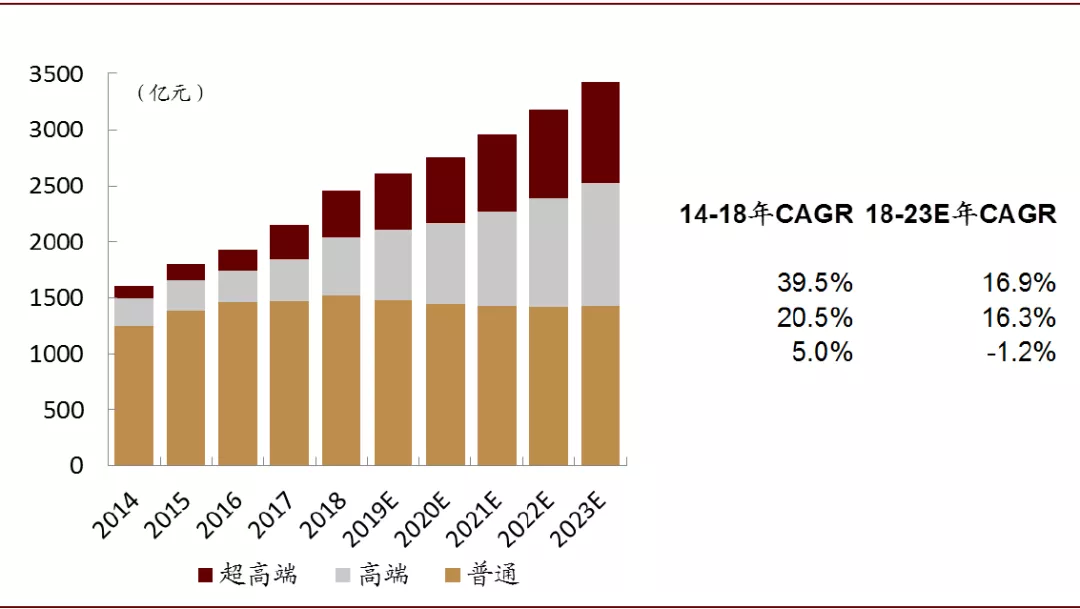

1)价格带间表现分化明显,产品结构持续升级。根据沙利文数据,2014-18年超高端奶粉和高端奶粉市场规模CAGR分别为39.5%、20.5%,远高于行业平均及普通奶粉,超高端和高端奶粉占比由2014年的22%升至2018年的38%,同时沙利文预测未来五年高端及超高端奶粉所占份额将持续提升,至2023年达58%。在结构升级带动下,国内奶粉均价2014-2018年间累计提升10.6%,我们预计超高端和高端奶粉增速有望延续,行业整体ASP或将进一步提升。

图表: 按普通、高端及超高端划分的市场规模

资料来源:弗若斯特沙利文,中国飞鹤招股说明书,中金公司研究部

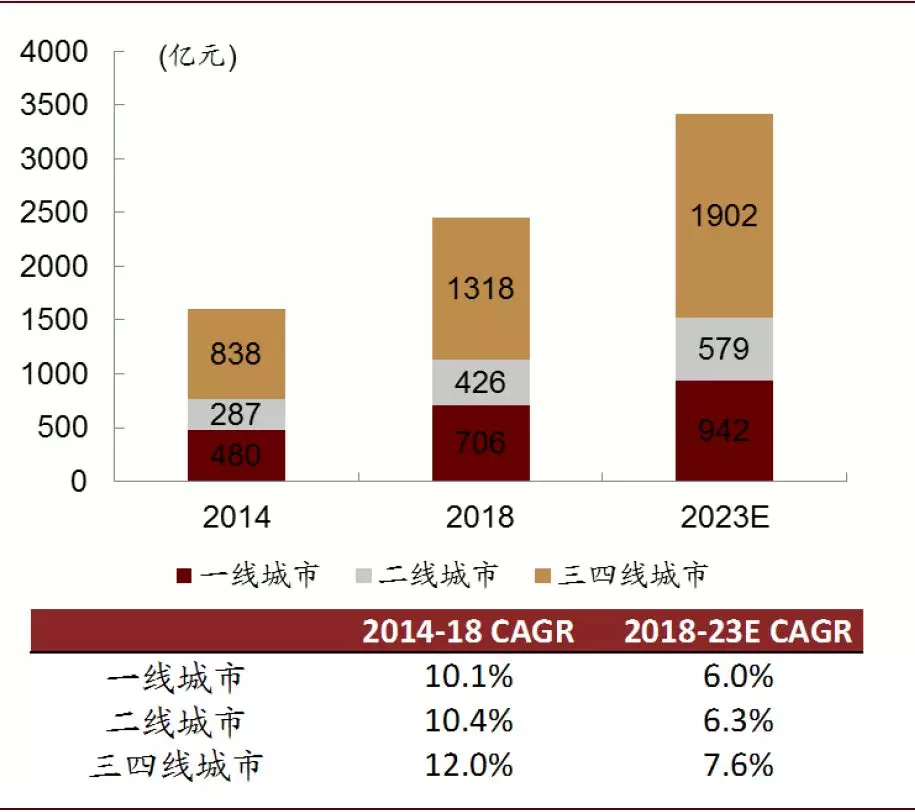

2)一二线城市外资主导;低线城市内资更胜一筹。中国乳业协会数据表明,2014年外资占据一二线城市超过80%的份额,而内资主要瞄准三四线城市,乡镇市场更为内资独占,一方面由于内资在渠道下沉方面更具优势,另一方面低线城市消费者对外资奶粉已无偏好。

图表: 分城市等级的市场规模增速与市场份额

资料来源:弗若斯特沙利文,中国飞鹤招股说明书,中金公司研究部

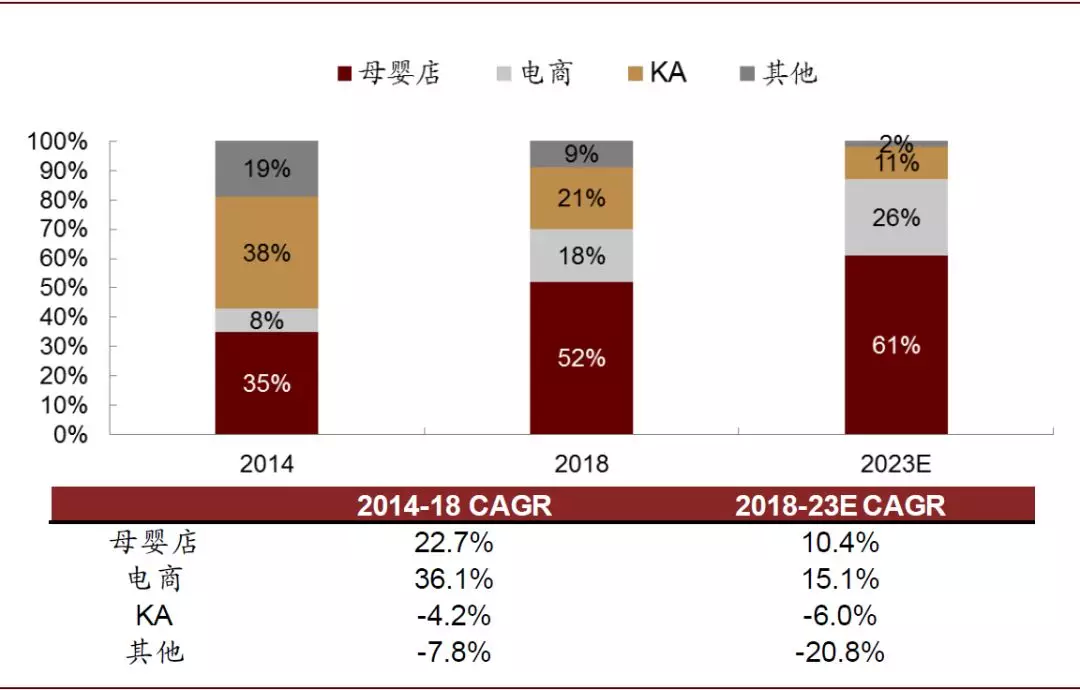

3)渠道迁移至母婴和电商渠道,线下卖场份额逐步萎缩。凭借导购专业化、品牌齐全度、一站式服务等优势,母婴店已取代KA成为婴配奶粉的第一销售渠道,2018年销售占比达52%,电商渠道亦不断获取份额,唯线下大卖场份额逐步萎缩。

图表: 中国婴配奶粉的渠道结构演变趋势

资料来源:欧睿咨询,中金公司研究部

4)更聚焦消费者教育,品牌建设投入力度不减。奶粉企业销售费用率水平近年维持居高不下,行业整体投入水平仍维持高位。相比过去传统的广告模式,当前企业投入方向更多聚焦线下消费者互动和新型社交媒体。奶粉企业联合母婴店甚至电商举办更多专业性的线下活动,邀请权威专家分享专业的育儿知识,增强消费者对品牌的认知度与好感度。我们判断未来在整体行业增长放缓背景下,高端化产品,如羊奶粉、有机奶粉等细分品类仍有望享受高于行业平均的增速,渠道下沉和渠道精细化管理亦能带来份额进一步提升机会。

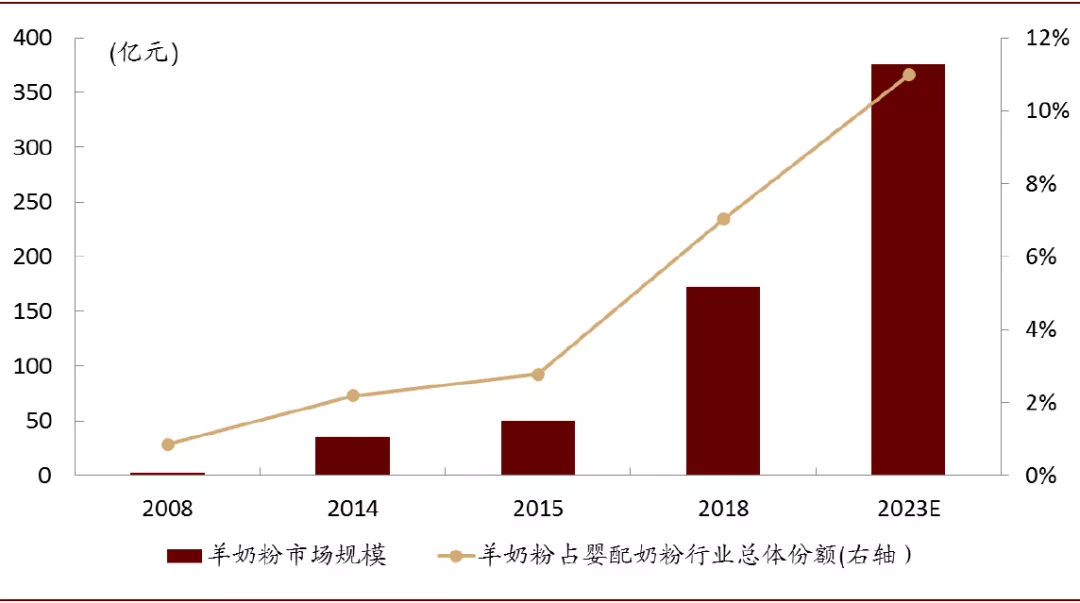

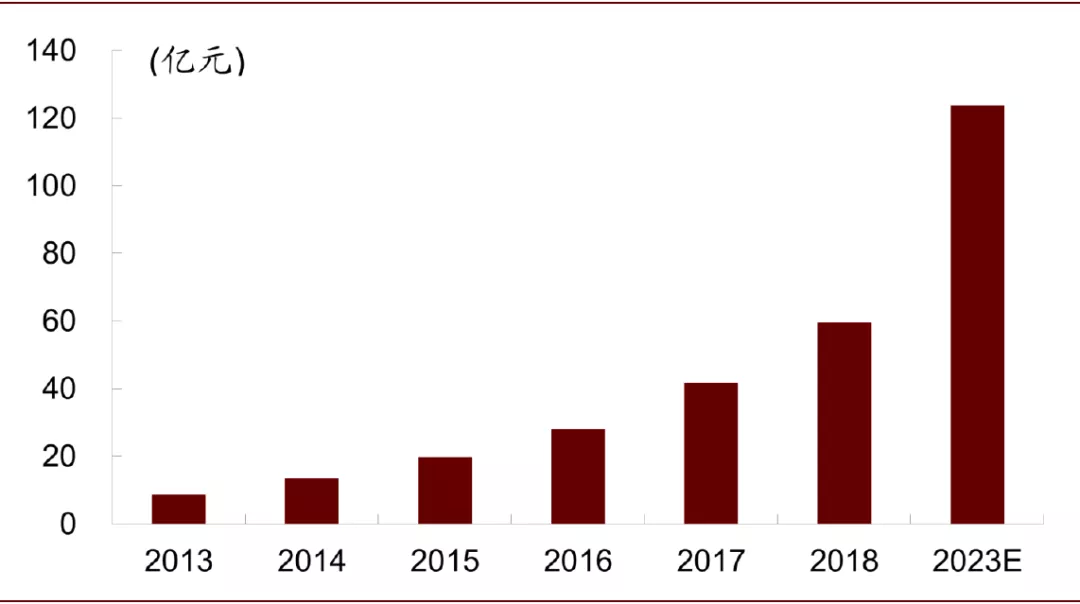

行业制胜之道一:产品高端化、差异化。结合国际奶粉巨头惠氏案例与中国奶粉发展现状,虽未来整体行业增速或趋缓,但我们预计高端和显著差异化品类将在产品结构升级趋势下维持高速增长,高端化和产品差异化有望成为中国婴配奶粉行业核心增长点之一。当前中外乳企已纷纷加码有机和羊奶粉等超高端奶粉。

图表: 中国羊奶粉市场规模

资料来源:中国社会科学院,弗若斯特沙利文,中金公司研究部

图表: 中国有机婴配奶粉市场规模与预测

资料来源:欧睿咨询,中金公司研究部

行业制胜之道二:渠道精耕、低线渗透。未来随母婴渠道和连锁化率提升,渠道竞争从经销网络的资源争夺转变为对终端门店的精细化经营。近年各乳企母婴渠道占比均有提升,精耕母婴渠道成为驱动奶粉企业增长的主要动力。此外,我们判断未来低线城市较一二线城市具有更大的发展潜力。当前,以高端产品为主的外资奶粉品牌是一二线城市母婴店的主要合作对象,而外资奶粉在三四线城市渗透率不高。

行业集中度有望续升,内外资之争内资或将更胜一筹

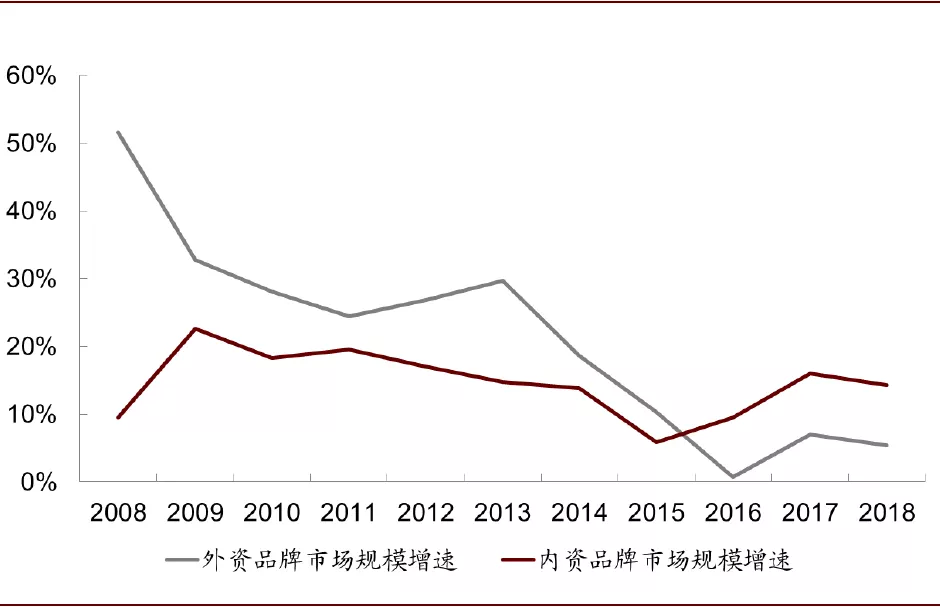

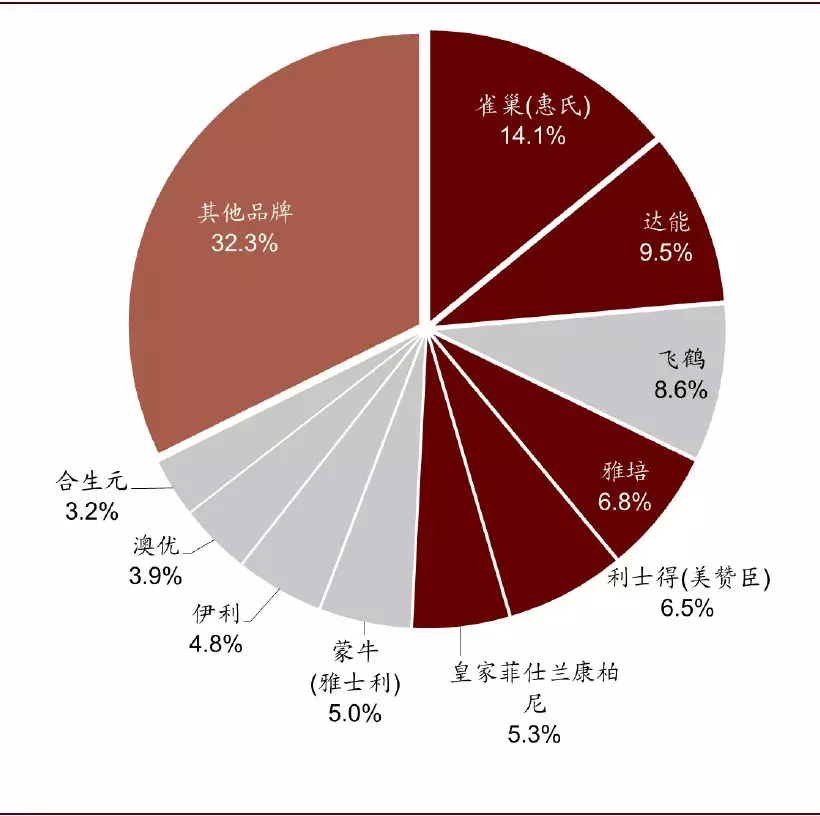

竞争激烈叠加国产品牌失势,行业集中度在2009-2014年间不升反降。近三年受益于奶粉配方注册制新政,集中度逐步提升,2018年尤为明显,CR5提升2.8ppt至45.5%。行业需求乏力背景下,我们判断主打高端品类的行业龙头仍有望进一步透过产品创新、高端化、渠道下沉获取市场份额。在2008年后外资乘食品安全事件东风,凭借品牌认知、电商兴起主导行业发展,2016年起内资品牌重拾增势,受益于独特产品定位、奶粉新政及渠道精耕。考虑低线城市具有更大消费潜力、内资品牌信心复苏,高端化进程不输外资品牌及政策导向利好内资品牌做大做强,我们判断内外资之争未来内资或将更胜一筹,重回市场领导地位。

图表: 2018年市场份额前十大婴配奶粉品牌占比

资料来源:欧睿咨询,中金公司研究部

注:红色代表外资企业,灰色代表内资企业

图表: 内资与外资企业品牌市场规模增速