本文来自微信公众号“汽车琰究”,作者华西汽车。

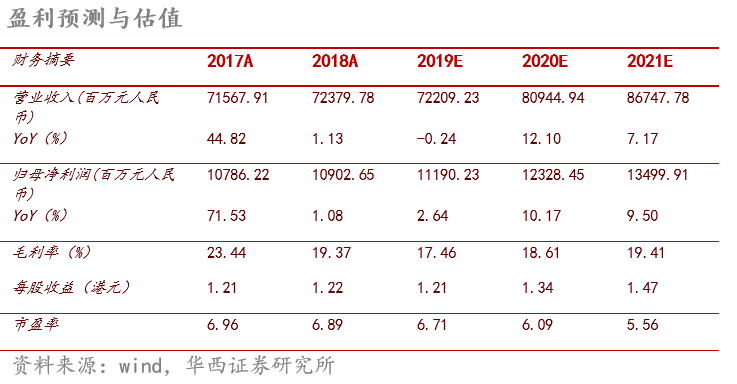

01、事件概述 广汽集团(02238)发布9月产销快报:公司单月汽车批发总销量18.9万辆,同比减少4.8%(8月同比减少6.8%),环比增长16.6%。其中,广汽本田单月销量7.1万辆,同比增长1.4%;广汽丰田6.5万辆,同比增长6.9%;广汽乘用车3.4万辆,同比减少22.3%;广汽菲克0.6万辆,同比减少38.6%;广汽三菱1.2万辆,同比增长4.2%。公司2019年前三季度汽车累计销量150.8万辆,同比减少3.2%。 02、分析判断 日系双雄广本、广丰延续上升势头 乘联会披露,2019年9月广义乘用车批发销量192.9万辆,同比减少6.3%,环比增长13.8%,“金九银十”汽车消费及需求如期回暖;同期公司旗下日系合资双雄批发销量保持逆市增长: 1)广汽本田9月销量同比增长1.4%,环比增长25.4%。我们判断,目前产能利用率仍超100%;畅销车型雅阁、凌派、缤智9月批发销量分别为1.5、1.7、1.4万辆,凌派数据亮眼,同环比双升,同比增长638.9%,环比增长28.2%;2019H2将推出奥德赛混动版、缤智改款,重磅车型“广本版CR-V”皓影已开启预售。 2)广汽丰田9月销量同比增长6.9%,环比增长12.1%。畅销产品雷凌2019H1换代并推出PHEV增配,雷凌系列(包含燃油、HEV及PHEV)9月销量2.2万辆,继凯美瑞和汉兰达后成为广丰又一大爆款车型;中期产品周期蓄力,2020H1年广丰将推出“广丰版Rav4”紧凑型SUV威兰达;长期来看,广汽与丰田签订《深化战略合作框架协议》,丰田中国电动化战略中,广丰逐渐成为A角,在新能源技术及车型开发上深度绑定。 3)我们认为,中长期行业结构变化趋势利好日系合资品牌扩张,主要受益于油价波动上行导致的汽车消费情绪转变,未来节油经济、低售后成本等偏好有望进一步提升。 广汽自主老产品继续去库,新能源Aion系列上量 广汽乘用车(主要为传祺品牌)2019年9月销量同比减少22.3%,环比增长12.7%,我们判断,传祺老产品继续去库存,环比增量主要源于广汽新能源Aion S: 1)截至2019年8月,基于纯电专属平台推出的首款轿车Aion S批发销量攀升至3,815辆,从产品定位及定价来看,未来上升仍有空间。 2)Aion系列产品产品周期不断。豪华智能超跑SUV—Aion LX将于2019Q4上市,届时广汽将拥有5款新能源车型续航在500-600公里范围内,全方位覆盖产品类型(包含混动和纯电动)。 03、投资建议 行业下行日系逆市增长,提升公司业绩稳定性;自主品牌传祺去库存接近尾声,大概率于2019Q4随行业实现销量复苏,自主品牌赋予公司业绩弹性。我们维持盈利预测:预计公司2019-2021年归母净利分别为111.9亿元、123.3亿元、135.0亿元,同比增长2.6%、10.2%、9.5%;EPS分别为1.09元、1.20元、1.32元,按照1:0.90的人民币港元汇率计算,港股EPS分别为1.21港元、1.34港元、1.47港元,对应PE 6.7倍、6.1倍、5.6倍。鉴于公司日系占比高、品牌结构占优,给予2019年8倍PE,目标价9.68港元,维持“买入”评级。 04、风险提示 车市下行风险,影响车企销量;老款车型竞争力削弱,终端销量严重下滑;新车型上市不达预期,导致销量增长乏力;汽车消费刺激政策落地时间及效果不达预期。