10 月 10 日,云南省最大预搅拌混凝土生产商的云南建投混凝土,其港股上市申请已经通过聆讯,即将登陆公开资本市场。

智通财经APP了解到,云南建投混凝土成立于1996年,是云南省首家实现现代化、科学化及绿色环保生产的混凝土生产商,背靠国资背景的大股东云南建投,占据着云南省14.9%的市场份额,更是国内排名第六的预搅拌混凝土生产商。目前公司登陆资本市场的时机,恰逢云南混凝土市场高增长时期,又遇地产行业逐步企稳,基建步入实质性加速阶段,公司有望在资本市场吸引到不少资金的青睐。

云南混凝土市场处于高增长态势

不同于东部经济发达地区,云南混凝土市场正在高速发展。智通财经APP了解到,在全国经济增速放缓的大环境下,西部地区经济仍保持较快增长速度,基础设施和房地产建设也处于快速发展期,尤其是高速公路、铁路、机场及水利工程等大型工程项目的规模和数量提升,导致对于预拌混凝土的需求量不断增大。因此预拌混凝土行业起步较晚的云南市场,目前正处于快速上升期。数据显示,云南省预拌混凝土产量从2013年的4330万立方米增长至2018年的6120万立方米,复合年增长率为7.2%,显著高于全国平均水平的2.8%。云南省预拌混凝土行业的生产价值从2013年119亿元人民币(单位下同),增至2018年207亿元,复合年增长率高达11.7%。

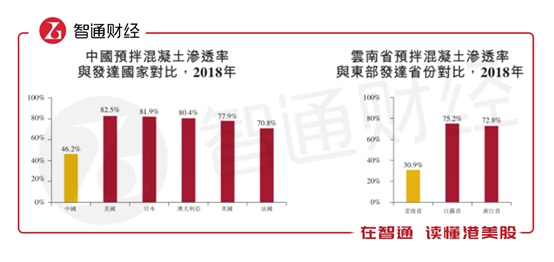

除了持续西部基建需求外,渗透率快速提升也在助推预拌混凝土市场规模增长。智通财经APP了解到,2018年,中国预拌混凝土渗透率达到46.2%,远低于美国、日本及澳大利亚超80%的渗透率,随着政府加强对现拌混凝土的管控,以及绿色高性能混凝土在行业中更广泛的应用,全国预拌混凝土渗透率2023年预计将达到51.8%。而起步较晚的云南省2018年渗透率仅为30.9%,还远低于全国平均水平的46.2%,可提升空间更大,目前云南省政府和各州市政府对预拌混凝土鼓励政策已有进一步的落地。专业机构预计,2023年云南省预拌混凝土产量将达到82.1百万立方米,行业生产价值增至311亿元,复合年增长率为8.5%。

再加上环保持续趋严带动的行业集中度提升等因素,云南建投混凝土这样的区域大龙头企业,受益性将非常明显。

长期业绩增长无需过多担忧

背靠强大股东,云南建投混凝土龙头地位难以撼动。智通财经APP了解到,云南省国资委及云南省财政厅控股的云南建投,为云南建投混凝土的控股股东,持有公司89.65%的股份。同时,作为省内资产规模最大、建筑工程收入最高的建筑工程企业,云南建投也是云南省内最大的预拌混凝土需求方,帮助公司锁定了大部分需求。云南建投集团的销售额收益分别约占2016年、2017年、2018年及截至2019年4月30日止四个月总收益的81.4%、84.1%、73.3%及61.5%,是公司最大的客户,好在云南建投贡献收入占比呈下滑趋势,显示公司对大股东依赖程度在降低。

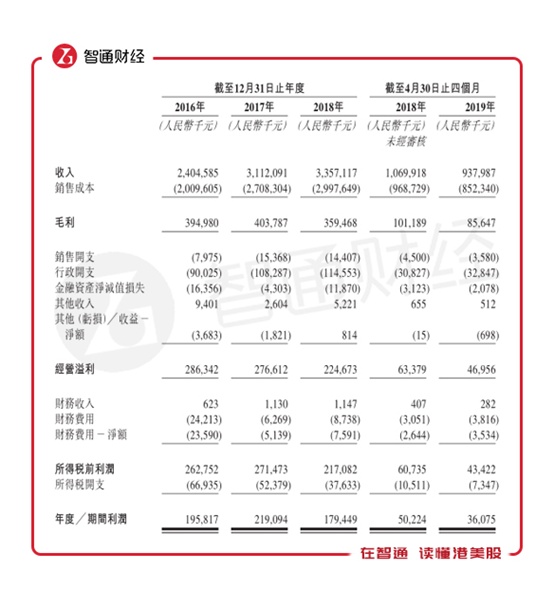

近期云南建投混凝土业绩表现有些波动,但并不影响长期增长。智通财经APP了解到,公司收入来自销售预拌混凝土、聚羧酸外加剂及砂石料及提供质量及技术管理服务,其中销售预拌混凝土营收占比达97%以上。得益于量价提升,公司收入由2016-2018年营收规模一直在增长,复合年增长率约为18.2%;然而由于公司毛利率下滑以及金融资产净减值损失增加,2018年利润出现下滑,同比减少18.1%至1.79亿元。

2019年前四月,由于公司客户承接的若干大型基建项目接近完工而新的高速公路项目尚未达到需要大量混凝土供应的阶段,导致预拌混凝土销量减少,以致于公司收入及利润出现同步下滑,工程周期原因导致的业绩下滑并不影响长期增长。公司也在招股书中明确表示,截至2019年6月30日止六个月的收入及利润已经实现了同比增长。

而且目前公司销售订单增长态势也很足。智通财经APP了解到,公司主要通过竞争谈判获取订单,同时也参加招投标。2016年-2018年及2019年前四个月,公司分别参与3个、11个、30个及26个项目的招标过程及为该等项目递交标书,中标率分别为33.3%、27.3%、40.0%及38.5%。5月1日至6月30日,又参与5个项目并递交标书,中标率为20.0%。2019年上半年参与招投标项目已经超过2018年全年,截止2019年上半年,公司预拌混凝土销售新签合同价值总额已经高达13.36亿元。

因此公司长期业绩增长,并不需要过分担心,而且近期全国基建进入实质性加速阶段,更会带动云南建投混凝土估值提升。

基建加速提振板块估值

基建的项目申报与招标,9月已经明显有加速趋势。智通财经APP了解。国务院于9月19日印发了《交通强国建设纲要》,提出到2035年,基本要形成都市区1小时通勤、城市群2小时通达、全国主要城市3小时覆盖的“全国123出行交通圈”,表明2019年我国基建投资增速长期保持的基调并不会变。

数据方面,9月基建项目申报增速也大幅提升,前9个月长累计增长43.56%。分月度来看,6月、7月、8月、9月基建申报金额增速分别为33.93%、26.3%、9.6%、188.1%,9月单月全国基建项目申报增速大幅加速;随着6月份以来政策端的发力,地方基建申报金额显著提升,四季度地方政府的投资意愿或将继续回升。全国基建招投标方面,9月基建中标数据增速也在明显提升。数据显示,2019年1-9月份,23个省份累计中标项目25817亿元,较上年同期提升9.18%,其中9月订单同比提升26.9%,9月基建中标数据增速大幅回升。

与此同时,9月新增专项债也发放完毕,城投债发行稳步推进为基建加速提供资金端的支持。从城投债的融资额来看,2019年1-9月累计发行城投债24410亿元,净融资额7800.61亿元,较上年同期大幅提升173.06%;2019年1-9月全国新增专项债21570.74亿元,新增一般债8850.04亿元,专项债基本发放完毕。提前下达明年专项债部分新增额度将利好明年一季度基建投资。

综上来看,云南建投混凝土虽然目前业绩数据有些瑕疵,但是长期增长逻辑并没有问题,加上当下基建加速提振板块预期,公司登陆资本市场后大概率能有不错的表现。